L’asset allocation strategica determina per gran parte le performance del tuo portafoglio.

I mercati finanziari ti danno infatti tre fonti per ottenere rendimenti:

- Asset allocation

- Selezione dei titoli

- Market timing

Ciascuno di questi contributi determinerà il risultato finale del tuo investimento.

Quando ho iniziato a investire, credevo a due cose:

- Guadagnerò se saprò scegliere i cavalli giusti, come chi ha investito in Amazon nel 2001

- Guadagnerò se sceglierò i momenti giusti in cui comprare e vendere i miei investimenti

Cioè pensavo che la selezione dei titoli e il market timing fossero tutto.

Queste due pensieri nascono dal ragionamento ingenuo di riuscire in qualche modo:

- a individuare i nuovi cavalli vincenti di domani, come lo è stata Amazon negli ultimi 20 anni (soprattutto dal 2008)

- a saper leggere i mercati con lo scopo di comprare ai minimi e vendere ai massimi

Con il tempo ho capito che questo è un gioco molto difficile, se non impossibile.

Il punto è che vedi solo oggi cosa è stata Amazon nell’ultimo decennio.

Ma cosa dire del futuro?

Per individuare una potenziale nuova Amazon bisogna scommettere sulle nuove start-up di oggi e avere tanta tanta tanta fortuna.

Se intendo farla seriamente, la selezione dei titoli deve essere poi accompagnata da uno studio profondo dell’azienda e da una fede incrollabile nei suoi progetti, come se fossi io stesso il suo proprietario.

Anche il market timing è difficile da fare.

Scoprirai i minimi e i massimi di mercato solo dopo che si sono verificati.

Anche in questo caso, comprare ai minimi e vendere ai massimi è più una questione di puro caso che altro.

Questo articolo potrebbe schiarirti le idee:

La verità è che il 90% del rendimento del tuo portafoglio nel lungo periodo dipende dalle scelte di asset allocation.

Vediamo quindi cos’è l’asset allocation e come si struttura.

Asset allocation

L’asset allocation è il processo con cui decidi in che modo distribuire le tue risorse fra diversi i possibili investimenti.

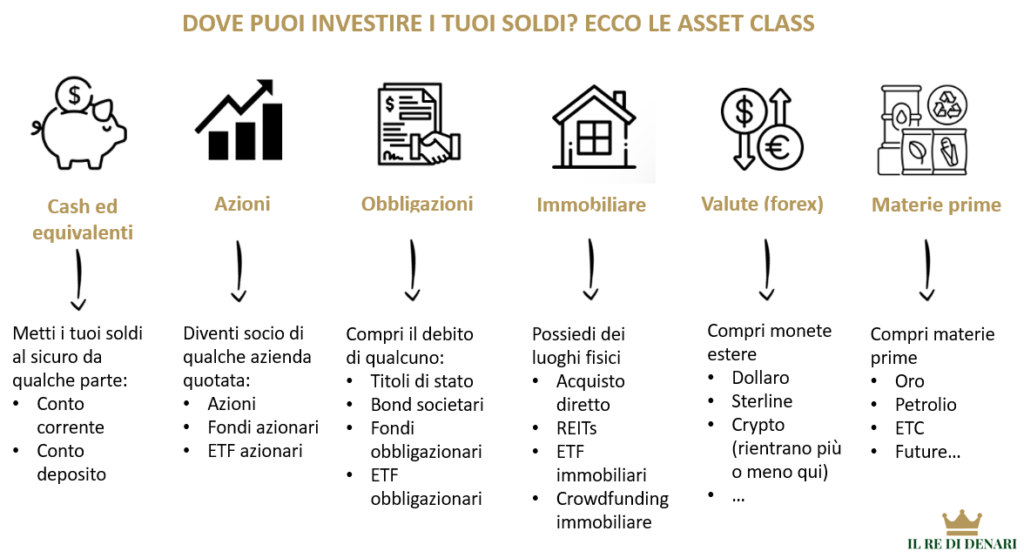

Ma quali sono i possibili investimenti?

Eccoli:

Queste sono le 6 classi di investimento possibili. Gli inglesi le chiamano asset class.

Da qui non scappi: qualunque sia il tuo investimento, ricade in una o più di quelle classi.

L’asset allocation ti permette quindi di stabilire quanti soldi mettere in ogni classe.

Cioè che in proporzione combinare i singoli investimenti tra loro quando costruisci il tuo portafoglio.

Ma come fai questa scelta?

È come fare una torta.

La torta è la tua asset allocation. Ed è il risultato di un processo in cui combini diversi ingredienti:

- Obiettivi di investimento (il perchè investi è la tua stella polare)

- Quanti soldi puoi investire per raggiungere quegli obiettivi

- Che orizzonte temporale hai per gli obiettivi che ti sei dato

- Quanto è importante e vitale per te raggiungere quegli obiettivi

- Che rischio puoi accettare per raggiungerli

Queste sono le coordinate necessarie per stabilire la tua asset allocation.

I prodotti finanziari, come ad esempio gli ETF, saranno poi gli strumenti con cui realizzi nella pratica la tua torta.

Ricorda anche una cosa.

I rendimenti sono dati dal mercato sulla base del profilo di rischio che hai scelto.

Parti dagli obiettivi e dal profilo di rischio.

Sulla base di questi costruisci un’asset allocation che va a cogliere i rendimenti offerti dal mercato.

Infine scegli gli strumenti più efficienti per mettere in pratica il tuo investimento.

Asset allocation strategica

L’asset allocation strategica è quel processo per cui crei la tua torta pensando al lungo periodo.

Ti permette quindi di definire l’ossatura del tuo portafoglio.

Con l’asset allocation strategica vai così ad attribuire il giusto peso alle diverse asset class, sulla base dei 5 punti visti nel paragrafo precedente.

Se pensi al lungo periodo, la ricerca accademica concorda che queste scelte dovrebbero basarsi su valutazioni di tipo quantitativo.

Ci sono alcuni limiti a questo approccio, che non possiamo approfondire qui.

Alcuni principi restano però dei validi capisaldi per la costruzione di portafogli finanziari.

Per esempio, è stato dimostrato che combinare asset class poco correlate tra di loro è la scelta migliore.

Per “poco correlate” intendo che dovresti puntare a combinare asset class che NON sono, per quanto possibile, in relazione le une con le altre.

In questo modo abbassi il rischio totale del tuo portafoglio a parità di rendimento atteso.

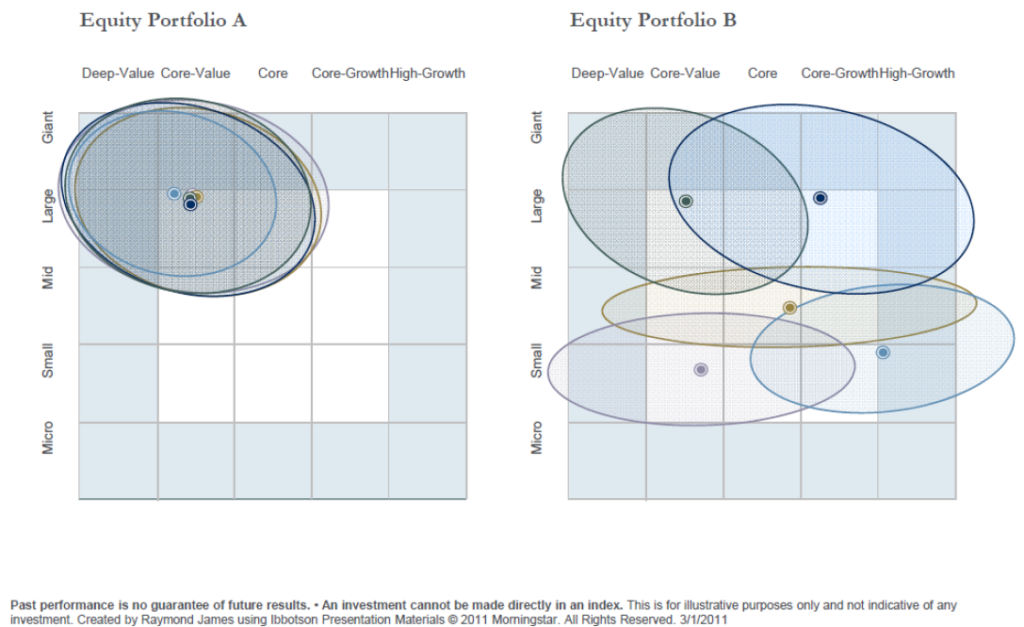

Per esempio, guarda il grafico qui sotto:

Sono entrambi due portafogli azionari.

Il portafoglio A presenta molti investimenti nelle stesse cose.

Questo non riduce il rischio complessivo di portafoglio, ma lo aumenta.

Questa circostanza capita spesso quando si vanno a scegliere fondi tematici che hanno nomi diversi ma la stessa micro asset class sottostante. Per esempio, investono tutti nel settore tech.

Pensi di diversificare l’investimento, ma in realtà lo stai solo concentrando.

Al contrario, potresti avere portafoglio fatti da fondi anche tutti azionari che però hanno correlazioni molto più basse. Per esempio, un fondo investe nelle large cap, un altro sulle small cap, uno ha un focus sulle azioni value, eccetera.

È il caso del portafoglio B.

Il portafoglio B avrà una probabilità molto più alta di abbassare il rischio complessivo del tuo investimento, pur essendo un investimento 100% azionario.

Asset allocation strategica: esempi

Ti faccio due esempi molto semplici di asset allocation strategica.

Pensa ai fondi pensione.

Quando sottoscrivi un fondo pensione hai diverse alternative a seconda:

- del rischio che vuoi sostenere

- e del tuo orizzonte temporale

I fondi pensione sono pre-progettati per le diverse fasi della vita lavorativa.

Quando inizi a lavorare, in generale sei molto giovane e hai decenni di lavoro davanti a te.

Se hai una buona propensione al rischio, in questi casi l’asset allocation strategica più appropriata sarebbe il comparto del fondo che prevede la maggior quota di azionario.

Infatti anche in caso di ribassi (drawdown) temporanei, i comparti più dinamici hanno il tempo di recuperare e generare molto valore nel lungo periodo.

Al contrario, quando sei a pochi anni dalla pensione potrebbe essere molto difficile sostenere un drawdown significativo.

In questo scenario l’asset allocation strategica migliore sarebbe quella che prevede un’elevata quota di obbligazionario governativo a breve scadenza e poco azionario diversificato.

In generale questa asset allocation strategica ti permette di sopportare bene anche i contesti di mercato più difficili.

Questi scenari potrebbero infatti anche verificarsi in concomitanza con il pensionamento, minacciando così il raggiungimento dei tuoi obiettivi.

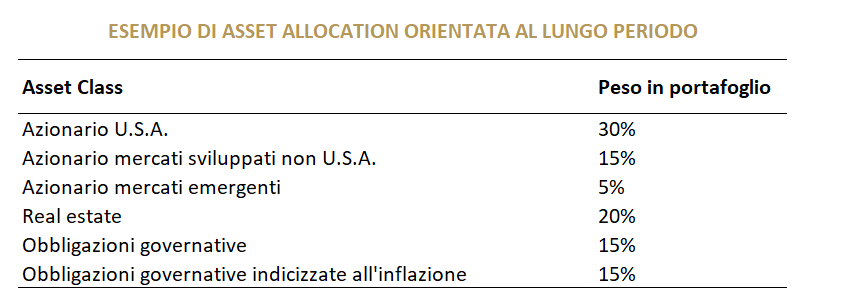

Un altro esempio di asset allocation strategica per il lungo periodo per chi ha una buona propensione al rischio potrebbe essere questa:

Trovi esempi di asset allocation strategica anche in questo articolo:

Asset allocation tattica

L’asset allocation tattica consiste invece nel cambiare momentaneamente i pesi delle asset class rispetto alla ripartizione strategica che avevi stabilito.

In generale si fa questo per due motivi:

- si seguono le mode

- oppure si cerca di migliorare il rendimento complessivo in un certo contesto di mercato

Quando si fa asset allocation tattica, è facile cadere nel tentativo di anticipare le sorprese economiche.

In questo modo si vorrebbe quindi massimizzare il rendimento prendendo le scelte di investimento al momento giusto.

Tuttavia, il pericolo principale nell’affrontare in questo modo la questione è quello di fare market timing.

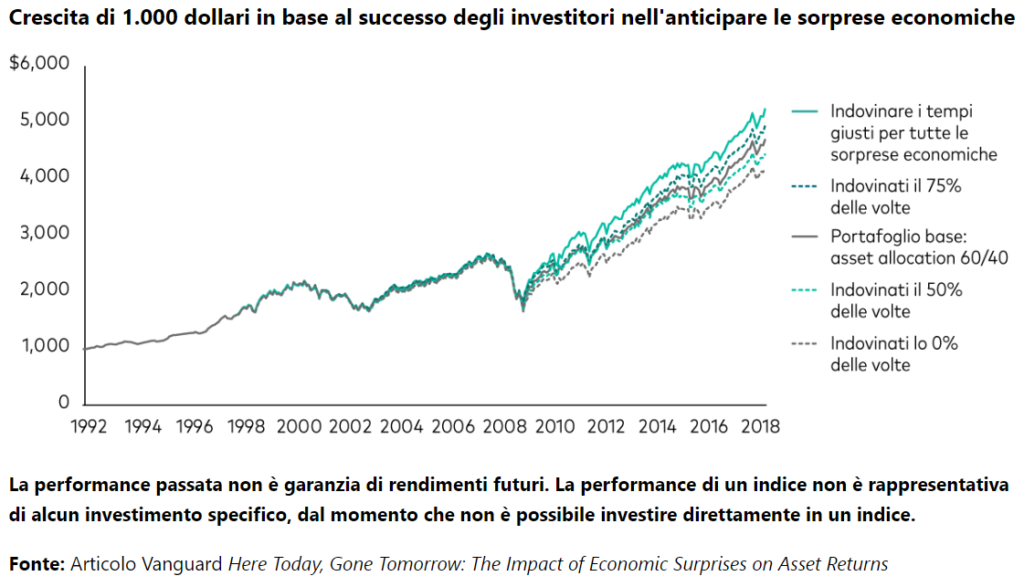

In questo articolo di Vanguard puoi vedere l’impatto di lungo periodo nelle scelte di investimento tattiche rispetto a una scelta strategica che prevede un’allocazione 60% azionario e 40% obbligazionario.

Ecco il risultato:

Il grafico è riferito al mercato americano e per asset in dollari, ma il concetto non cambia.

Un investitore che fosse riuscito ad anticipare le sorprese economiche il 100% delle volte avrebbe avuto un extra guadagno annuo solamente dello 0,2% rispetto al rendimento di un semplice portafoglio fisso 60% azioni e 40% obbligazioni.

Un guadagno marginale, quindi.

Ma quanto rendimento ti perderesti se in tutto questo periodo avessi mancato anche solo i 10 migliori giorni di borsa?

Ho scritto questo articolo al riguardo:

Per eseguire scelte di asset allocation tattica meno legate al market timing, potresti fare dei ragionamenti più qualitativi e progettuali.

Per esempio, se pensi che l’azionario americano sia sottovalutato in questo momento, potresti esporti di più:

- se il tuo profilo di rischio è compatibile

- e se avevi progettato in precedenza di eseguire questa mossa quando il contesto si fosse verificato

Il punto sta infatti nel fare delle scelte che rientrino in un piano finanziario progettato a priori.

Tre regole per costruire un portafoglio efficace

Ora che hai visto la differenza tra asset allocation strategica e tattica, vediamo alcune regole pratiche per costruire dei portafogli efficaci.

- Elimina le possibilità di rovina. Un corretto approccio alle scelte finanziarie parte dal presupposto che hai una vita sola. Se è vero che le aziende come Google e Amazon hanno fatto benissimo negli scorsi 10 anni, non è detto che lo faranno di nuovo. Non metterti mai nelle condizioni di fare scommesse che, se vanno male, possono rovinarti la vita

- Minimizza i rimpianti e massimizza le gratificazioni. Quando investi è facile avere rimpianti. “Se solo avessi investito in Bitcoin nel 2009 adesso sarei milionario”. La realtà è che questo rimpianto non ha senso. Nessuno poteva sapere che questa sarebbe stata una scommessa vincente. Parti invece dai tuoi obiettivi di vita e dalla tua tolleranza al rischio. Progetta un piano finanziario sostenibile per raggiungerli e goditi il risultato. Se non sai farlo in autonomia, rivolgiti a un consulente finanziario autonomo.

- Pensa al lungo periodo. L’asset allocation strategica ti permetterà di cogliere i rendimenti offerti dal mercato sulla base del tuo profilo di rischio. È lei la responsabile del 90% dei rendimenti che otterrai. L’asset allocation strategica non è scritta sulla pietra. Nel corso del tempo cambierai, e così i tuoi obiettivi. Adatta l’asset allocation sulla base dei tuoi cambiamenti di vita.

Per oggi è tutto.

Se hai trovato valore in questo articolo ti invito a iscriverti alla mia newsletter gratuita.

In cambio della fiducia che riporrai in me avrai in regalo la mia guida pratica per un corretto approccio alla gestione del denaro.

L’ho chiamata Metodo Re di Denari.

La trovi qui:

A presto,

Francesco