Quali sono i meccanismi di rendimento delle azioni? e come si fa a diversificare?

Investire in azioni è considerato rischioso, in una certa misura.

Siamo pieni di storie di risparmiatori che hanno perso denaro comprando e vendendo azioni.

Per procedere con consapevolezza sui mercati azionari, sono necessari tre ingredienti di base:

1. comprendere la natura dell’investimento in azioni

2. conoscere i meccanismi di rendimento delle azioni

3. distinguere il rischio specifico dal rischio sistematico

In questo articolo vedremo tutti questi punti.

1. La natura dell’investimento in azioni

Un investitore in azioni ha due possibilità, a seconda dello scopo che ha.

La prima, è investire nel vero senso della parola. La seconda, è speculare.

Entrambi l’investitore e lo speculatore operano sul mercato azionario, ma partono da presupposti diversi.

La filosofia dell’investitore

Puoi distinguere due livelli di investimento in azioni:

- Investimento in singoli titoli azionari

- Investimento in un paniere di azioni

1. Investitore in singoli titoli

Il vero investitore in singoli titoli è mosso dalla fede nel progetto aziendale.

Desidera partecipare ai risultati di business che l’azienda stessa produce nell’economia reale.

Quando compri azioni di una specifica azienda, ne diventi socio a tutti gli effetti. Hai acquistato una frazione del suo capitale sociale. Il tuo denaro servirà all’impresa per l’espansione dei suoi business, produrre ricerca, compiere avanzamenti tecnologici e così via.

Per questo motivo, dovrai concepire l’investimento nella stessa ottica dell’imprenditore, facendone una scelta di vita.

Un qualcosa che, dopo un’attenta analisi dei rischi e delle opportunità, promette la sicurezza del capitale investito e un adeguato ritorno.

Ti riporto a questo link un articolo di Alessandro Pedone sul tema della filosofia del proprietario che muove l’investitore in singole azioni.

Il vero investitore in azioni considera il tempo come una variabile fondamentale.

E’ necessario perché l’investimento produca frutti nell’economia reale. Questo porta vantaggi alla società e all’impresa stessa.

L’investitore in azioni comprende anche che la promessa di ottenere dei profitti dal suo investimento non equivale alla garanzia. Questo perché i risultati di business di un’impresa sono incerti.

Dunque, l’investitore abbraccia anche le condizioni di incertezza del mercato in cui le aziende operano. E adotta di conseguenza una visione di lungo periodo.

2. Investitore in indici azionari

L’investitore in indici azionari di norma esclude la possibilità di fare selezione di titoli singoli.

Adotta quindi una filosofia di investimento che si può riassumere così: anzichè cercare l’ago in un pagliaio (cioè l’azienda “vincente”), compra tutto il pagliaio.

Ciò equivale a detenere in portafoglio dei mercati interi, nei quali sono inserite centinaia di aziende. Questo comporta un vantaggio rilevante: per panieri molto grandi, è tecnicamente impossibile perdere l’investimento per intero.

Questo perchè quando in un paniere di azioni:

- sono preseti aziende sparse in tutto il mondo

- che si occupano di business anche molto diversi

le oscillazioni si bilanciano tra di loro.

Questo significa che il paniere non oscilla con la stessa volatilità delle singole azinede, sia in positivo che in negativo.

Scegliere di investire in mercati molto ampi si è dimostrata essere finora un’eccellente strategia di lungo termine.

Ti lascio a questo link delle indicazioni su come puoi costruire un paniere così.

La filosofia dello speculatore

Di per sé, la speculazione non è né immorale e nemmeno illegale. Al contrario, per certi aspetti è perfino necessaria e inevitabile.

Si potrebbe dividere la speculazione su due macro-livelli.

1. Speculazione intelligente

Il primo è questo.

Ci sono situazioni in cui senza speculazione alcune nuove aziende “non testate” avrebbero pochissime possibilità di espandersi.

Un esempio è stata Amazon. Il fascino e la prospettiva di un guadagno gigantesco in un arco di tempo relativamente breve (si parla comunque di qualche anno) ha fatto da calamita per speculatori disposti a offrire capitale per la crescita dell’azienda.

Sembra non ci siano grosse differenze rispetto all’investitore visto prima.

In realtà c’è una differenza sostanziale nel fine.

Mentre l’investitore crede davvero nel progetto aziendale e adotta la filosofia del proprietario, lo speculatore è spinto unicamente dai guadagni ed è pronto ad abbandonare il progetto una volta realizzati.

In ogni caso, questo tipo di speculazione può essere definibile come intelligente.

La speculazione ha anche un altro effetto benefico sulle dinamiche dei prezzi.

In una transazione, il compratore e il venditore si “scambiano di mano” il rischio, senza mail eliminarlo.

Il compratore si assume il rischio che l’azione che ha comprato scenda di prezzo. Il venditore che salga.

L’equilibrio degli scambi speculativi genera una forza che muove i prezzi. Di questa forza, beneficiano anche gli investitori. Se non ci fossero scambi, i volumi rimarrebbero piccoli e l’azione trascurata. Questo il più delle volte comporta una stagnazione del prezzo, che rimane basso.

2. Speculazione non intelligente

C’è un altro livello di speculazione individuabile come non intelligente. Questo tipo di speculazione si ha quando:

- si specula pensando di investire

- si specula senza conoscerne le regole e senza averne le capacità

- si rischia più denaro di quanto ci si possa permettere di perdere

Questi tre fattori possono creare un effetto vendita al più stupido. Non importa quanto sia alto il prezzo di un titolo, finchè si trova qualcun altro disposto a comprarlo a un prezzo ancora più alto.

Puoi vedere questo livello di speculazione come l’equivalente del costruire castelli in aria.

I prezzi sono spinti al rialzo da dinamiche emotive dettate dall’avidità di arricchirsi velocemente.

A un certo punto, i prezzi delle attività finanziarie si discostano talmente tanto dalla realtà degli affari da diventare insostenibili.

Lo scoppio della bolla è inevitabile quanto imprevedibile.

La maggior parte delle storie di persone che perdono molto denaro sui mercati azionari appartengono a questo livello di speculazione.

2. Le fonti del rendimento delle azioni

Investitori e speculatori giocano la loro partita sui mercati azionari.

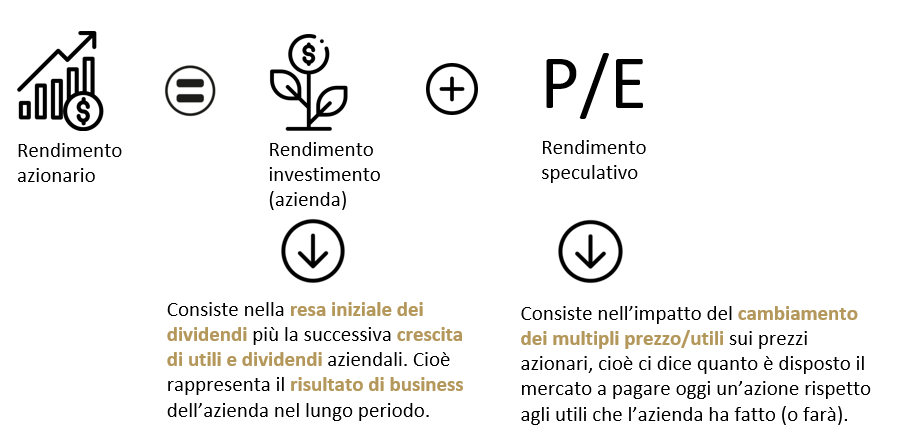

Il rendimento delle azioni sarà quindi dato dalla somma dei due contributi: investimento e speculazione.

Nell’immagine sotto ti riporto uno schema che avevo già introdotto in questo articolo.

Rendimento e azioni: contributo dell'investimento

Il primo contributo è dato dal rendimento dell’investimento. Cioè dai risultati di business che le aziende conseguono nell’economia reale.

Nel concreto, per l’investitore questi risultati si traducono in:

- resa iniziale dei dividendi

- crescita futura di utili e dividendi

Questi due elementi conducono al rendimento dell’investitore-imprenditore, oltre all’eventuale aumento del prezzo delle azioni.

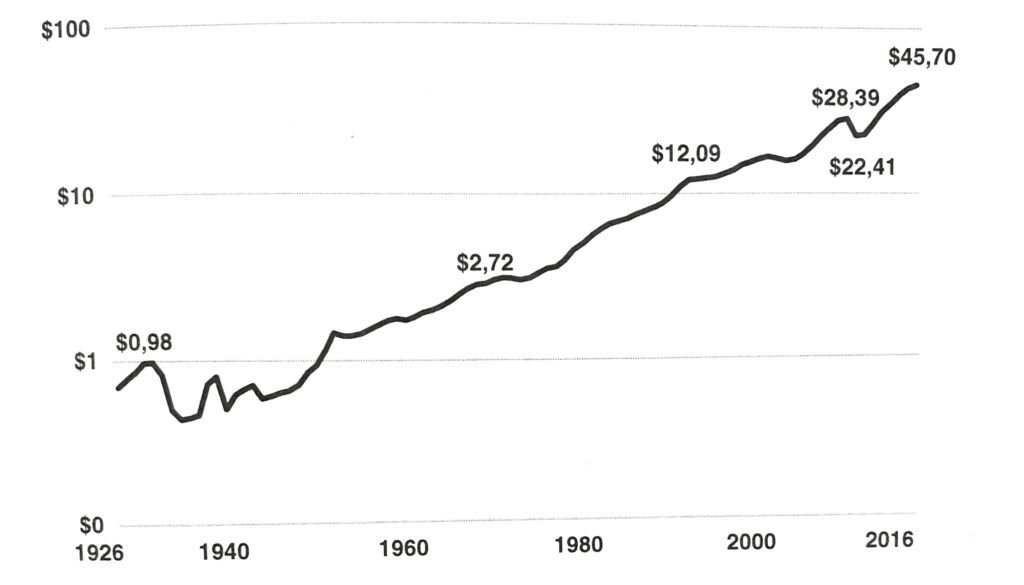

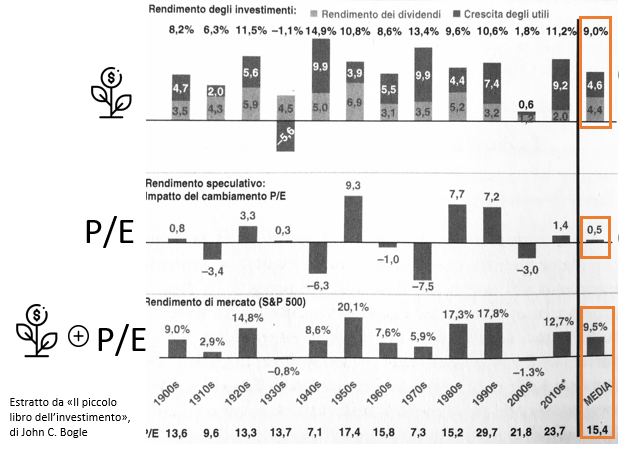

Nel grafico sotto ti riporto com’è andata, negli ultimi 100 anni circa, la crescita dei dividendi per azione nell’S&P500 (fonte: J.C. Bogle)

Questo grafico mette in luce il rendimento crescente dei dividendi delle aziende americane*.

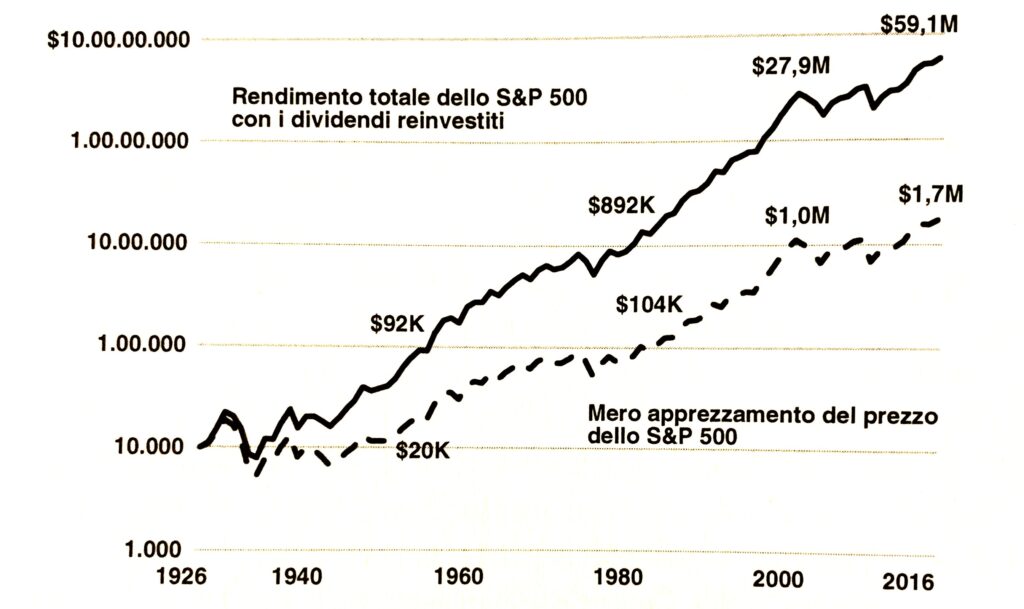

Applicando il compound dei dividendi nel lungo periodo e considerando la relativa stabilità dei pagamenti dei dividendi delle aziende, ecco il risultato aggregato degli investitori nel mercato azionario americano (dati J.C. Bogle):

Appare evidente come il contributo dei dividendi sia di vitale importanza per il rendimento cumulativo degli investitori.

Un capitale d 10.000 $ investito nel 1926 nella media dei mercati americani si sarebbe trasformato in quasi 60 mln $**.

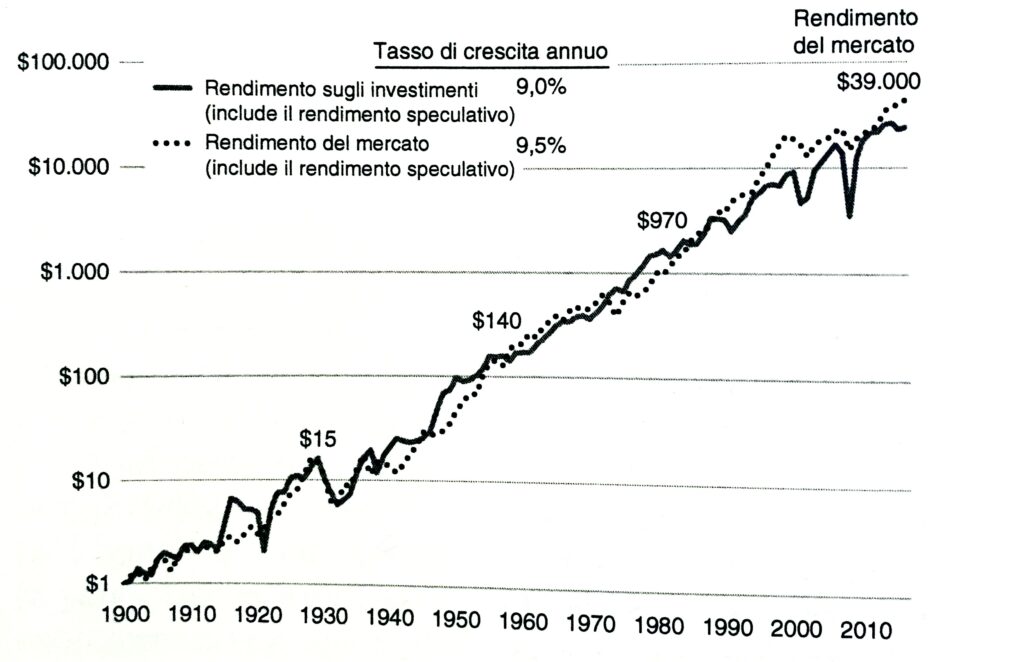

Ti mostro infine la relazione di lungo periodo tra il rendimento sugli investimenti (economia reale) e il rendimento dei mercati azionari americani (J.C. Bogle):

Come puoi vedere, nel lungo periodo esiste una sovrapposizione molto forte: con il passare del tempo, gli utili aggregati ottenuti dagli investitori devono necessariamente corrispondere agli utili di business generati dalle aziende.

Rendimento e azioni: contributo speculativo

Il rendimento speculativo è espresso da quanta volontà hanno gli investitori di pagare le azioni in relazione alle aspettative che loro stessi hanno per i futuri risultati di business delle aziende.

Quando prevale la fiducia, gli investitori sono disposti a pagare molto le azioni per ogni dollaro di utile che producono.

Questo perchè si sconta al presente una futura crescita degli utili elevata e veloce.

Questa prospettiva giustifica la maggior inclinazione degli investitori a spendere di più per accaparrarsi le azioni.

Quando prevale la paura, accade il contrario.

Gli investitori sono disposti a pagare un prezzo più basso per ogni dollaro di utile. Viene proiettato un futuro povero di risultati di business, facendo scendere i prezzi.

Questa volontà di pagare “tanto” o “poco” le azioni in base alle aspettative future viene espressa da un rapporto che si chiama P/E (price on earnings).

Il P/E è quindi un termometro che valuta lo stato emozionale degli investitori nel loro insieme. Quando il P/E è elevato, prevalgono l’euforia e la brama. Quando è basso, prevalgono la paura e lo sconforto.

In questa alternanza continua, si genera il rendimento speculativo. Negli anni in cui si gonfiano le bolle, il rendimento speculativo è elevatissimo. Conduce i prezzi delle attività finanziarie molto lontani dalla realtà del business, creando uno scollegamento tra l’economia reale e i mercati.

Siccome il rendimento speculativo si genera in prevalenza da emozioni, è guidato dalla natura umana più irrazionale.

Per questo motivo le belle e le cattive notizie fanno salire o scendere i mercati azionari. Perché la massa degli investitori incorpora nel breve periodo le prospettive e le conseguenze attese delle notizie.

Il mercato azionario, quindi, nel breve periodo assomiglia molto di più al mercato di aspettative che non al mercato del business.

E di conseguenza, è dominato dalla componente speculativa.

Rendimento delle azioni: investimento e speculazione a confronto

Nel lungo periodo, il rendimento dato dagli investimenti ha dato prova di essere predominante rispetto ai fenomeni speculativi.

Questo perché, come già visto, nel lungo termine i risultati aggregati degli investitori devono coincidere con i risultati reali del business, cioè con la realtà degli affari delle aziende.

Ecco il peso dei due contributi negli ultimi 100 anni, sui mercati americani:

Quello che si è dimostrato vero, finora, è:

- ad ogni decade di rendimento speculativo negativo è sempre seguita una decade con rendimento speculativo positivo

- esiste una regressione verso la media per i rendimenti speculativi, che nel loro insieme si avvicina a 0 (nel lunghissimo periodo)

- quanto più tempo passa, tanto più il contributo della realtà degli investimenti (il fiorellino) si fa sentire sul rendimento delle azioni

3. Rischio sistematico e rischio specifico

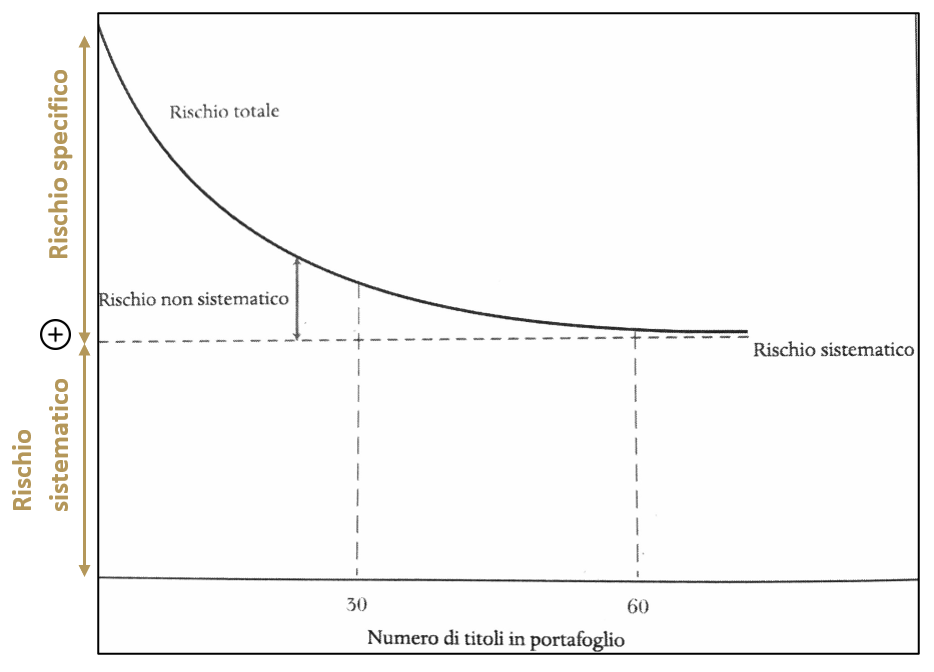

Il terzo ingrediente per acquisire consapevolezza sui mercati azionari è la distinzione tra due categorie di rischio: il rischio di mercato (sistematico) e il rischio specifico.

Rischio specifico

Non c’è nulla di male nel comprare le azioni di una o poche aziende. Warren Buffett ha basato la sua fortuna sulla concentrazione.

Se per una certa azienda pensi di:

- avere la capacità di fare analisi fondamentale e di bilancio

- saper stimare i suoi flussi di cassa presenti e futuri (per quelli futuri è molto complesso e aleatorio)

- e in generale padroneggiare i principi del value investing

allora potresti pensare di essere nelle condizioni di fare stock picking – cioè scegliere i tuoi cavalli su cui puntare e concentrare il rischio.

A mio avviso, anche conoscendo i punti sopra non sei comunque nelle condizioni di fare un investimento sicuro. Questo perché pretendere di valutare una realtà complessa fatta di persone – come è un’azienda – usando unicamente un po’ di matematica finanziaria è una mossa molto azzardata.

Inoltre, non puoi mai sapere quanto siano veri i numeri di un bilancio.

Potresti diminuire le tue probabilità di insuccesso affiancando ai criteri finanziari anche un’analisi che comprenda i criteri di business, di management, etici e di mercato dell’azienda.

A mio avviso, se scegli di concentrare il rischio:

- sposa la filosofia del proprietario vista in precedenza

- valuta a fondo il management e il modello di business con cui opera: quel management ha già storie di successo alle spalle? Quanto è trasparente nei confronti degli azionisti? Si assume la responsabilità dei risultati negativi?

È chiaro che queste domande non possono esaurire da sole la decisione di investire in una singola azione. Potrebbero volerci studi molto approfonditi e comunque rimanere nel dubbio che si tratti di un buon investimento o meno.

Rischio sistematico

Il rischio sistematico è detto anche rischio di mercato.

Il concetto è questo. Il mercato azionario è come un contenitore molto grande in cui ci sono moltissime aziende. Nel loro insieme, i fattori specifici di ognuna contano poco. Se una ha risultati scadenti, un’altra avrà risultati eccellenti. Se una è in crisi un’altra sarà in espansione. Se una fallisce, non conta poi molto.

Nel loro insieme, sui mercati azionari le aziende producono una forza simile a una marea. Così accade che se i mercati crollano, un po’ tutte seguono. Se inizia un ciclo di espansione, un po’ tutte salgono.

Prese nel loro insieme, le aziende producono per l’investitore un rischio legato all’andamento dei mercati generali e non più ai fattori specifici di ognuna.

Il grafico qui sotto riassume il concetto:

All’aumentare dei titoli in portafoglio, il rischio specifico viene gradualmente diminuito fino a scomparire – a patto che il mercato sia sufficientemente ampio e profondo.

Il rischio sistematico che ne deriva è ciò di cui si fa carico l’investitore in azioni ben diversificato.

Ricollegandoci ai meccanismi di rendimento visti prima, il rischio sistematico associato alla visione di lungo periodo permettono all’investitore di raccogliere nel tempo i frutti della realtà del business delle aziende nel loro insieme.

In azione

I meccanismi del rendimento delle azioni

In questo articolo abbiamo visto i tre ingredienti principali per acquisire consapevolezza sugli investimenti nei mercati azionari:

- Il ruolo dell’investitore e dello speculatore

- I meccanismi alla base del rendimento azionario

- Il concetto generale della diversificazione azionaria

Questi tre principi possono guidarti attraverso un sano abbraccio dell’incertezza dei mercati azionari.

Se hai domande o dubbi scrivi qui sotto.

Un abbraccio,

Francesco