La figura del consulente finanziario indipendente è in forte crescita in Italia.

L’Albo OCF conta ormai più di 600 iscritti nella relativa sezione, e il numero cresce mese dopo mese.

Per comprendere meglio questa figura professionale, abbiamo portato su questo blog la voce degli stessi consulenti autonomi.

Chi è il consulente finanziario indipendente?

Cosa fa e come aiuta i suoi clienti?

Come si sceglie un consulente finanziario indipendente?

Abbiamo posto queste domande direttamente a loro.

Prima di passare alle risposte degli intervistati, vediamo in cosa consiste la consulenza finanziaria autonoma.

Il problema della consulenza finanziaria tradizionale

Quando si tratta di chiedere consigli sul denaro ci sono 4 figure di riferimento:

- Il dipendente di banca

- Il consulente finanziario abilitato all’offerta fuori sede, cioè l’ex promotore finanziario. È un agente di una SIM, SGR o banca incaricato di collocare prodotti finanziari e servizi di investimento al di fuori della sede fisica e per unico conto di quello stesso mandatario

- L’assicuratore

- Il consulente finanziario indipendente (o autonomo)

Banche e reti affrontano un problema che gli impedisce di fare gli interessi dei risparmiatori.

Da un lato, i loro consulenti hanno la responsabilità di erogare il massimo servizio possibile nei confronti dei clienti.

Dall’altro, devono produrre più profitto possibile per la mandante per cui lavorano (e da cui sono pagati anche in base a quanto vendono).

In questa doppia natura iniziano i problemi.

Gli investitori ottengono maggior beneficio usando strumenti efficienti che costano poco. Ma banche e reti vivono di commissioni e costi a carico dell’investitore.

Gli investitori traggono vantaggi dall’uso di prodotti semplici e con basso turnover di portafoglio. Ma banche e reti massimizzano i profitti collocando tramite i loro consulenti prodotti complessi e con alto turnover di portafoglio.

Gli investitori ottengono risultati migliori ricevendo consigli disinteressati. Ma i classici consulenti finanziari sono pagati dalle stesse banche e reti che confezionano i prodotti da vendere agli investitori.

I conflitti di interesse abbondano.

Il risparmio tradito in Italia

I casi di risparmio tradito in Italia confermano questo scenario di conflitti di interesse.

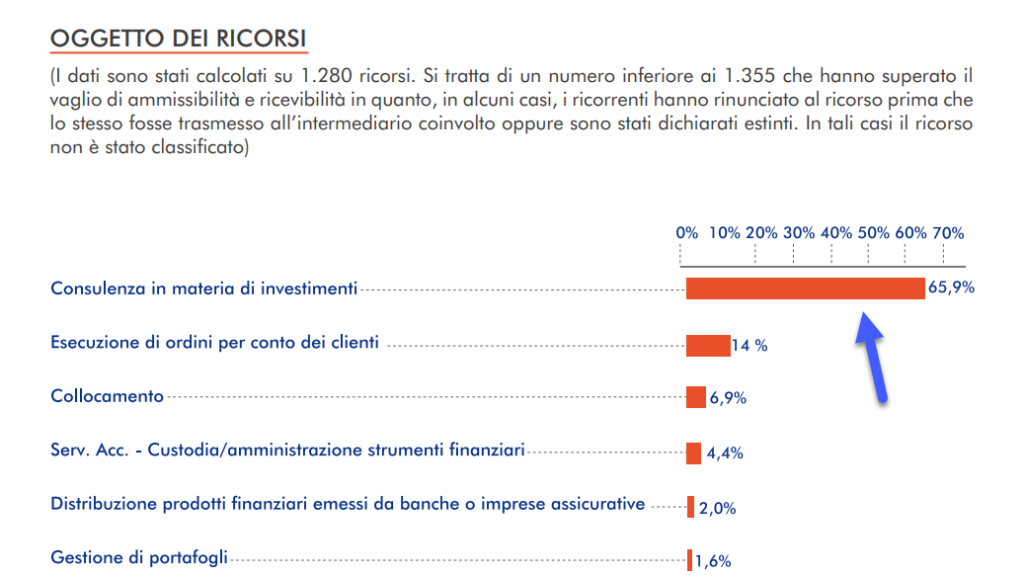

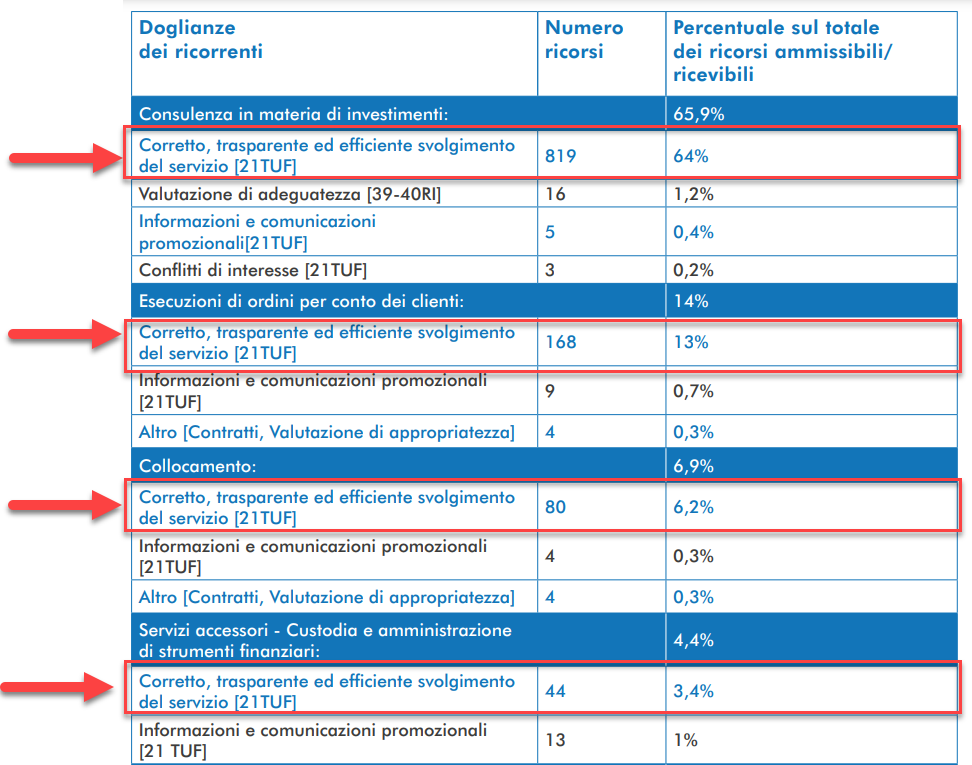

Nel 2021, l’ Arbitro delle Controversie Finanziarie di Consob, ha accolto oltre 1.500 richieste di ricorso da parte dei risparmiatori che hanno chiesto aiuto per risolvere conflitti in materia di investimenti con il proprio intermediario.

E gran parte delle richieste riguarda proprio la consulenza ricevuta (pag. 17):

Di cosa si lamentano i risparmiatori?

Soprattutto di una cosa.

Del “corretto, trasparente ed efficiente svolgimento del servizio” erogato:

Non sempre quindi i consigli di investimento forniti risultano trasparenti e orientati all’interesse degli investitori.

Questo accade perché il collocamento dei prodotti avviene seguendo delle logiche di vendita. E il più delle volte riguarda prodotti inefficienti e costosi.

Per di più, la vendita è asimmetrica.

Spesso è il consulente a “sapere cosa fare”, mentre il cliente in genere ne sa poco o nulla e si “affida” al suo consulente.

Il rischio più grosso per il risparmiatore è che la controparte non sia all’altezza del compito. Gli interessi degli investitori rischiano di essere messi in secondo piano.

Il consulente finanziario indipendente (o autonomo) si inserisce proprio in questo contesto.

Chi è il consulente finanziario indipendente?

Il consulente finanziario indipendente è un libero professionista totalmente svincolato da banche e reti.

Non riceve alcuna retrocessione o bonus legato alla vendita di nessun prodotto. Per questo lavora nell’esclusivo interesse del cliente.

Ma come fa?

Semplice. Si fa pagare con una parcella direttamente dal cliente, e solo da lui.

Esattamente come fa un avvocato o un commercialista.

Il consulente indipendente agisce dunque in regime di completa assenza di conflitto di interesse con i propri clienti.

L’indipendenza è il caposaldo di tutto.

Ma cosa vuol dire tutto questo per chi esercita la professione?

"Essere un consulente indipendente significa poter affiancare "realmente" i clienti nelle scelte di natura patrimoniale e finanziaria ponendomi nella veste di mero consulente. La libertà dal conflitto di interesse è condizione imprescindibile per svolgere questo ruolo."

Roberto Cappiello Tweet

Anche per Matteo Biancolini di Investitore Strategico l’indipendenza esprime la possibilità di assistere i clienti senza limitazioni:

"È l’unico modo per poter consigliare le soluzioni realmente adatte a soddisfare i bisogni delle persone. Essere indipendente mi fa anche sentire la responsabilità della difesa del cliente nei confronti dei soprusi e degli abusi di intermediari finanziari aggressivi e in conflitto di interesse."

Matteo Biancolini Tweet

E come spiega Davide Pasetto di Athena SCF:

"Al contrario delle banche o delle compagnie assicurative noi consulenti autonomi non vendiamo, bensì consigliamo come risparmiare ed investire. C'è una differenza assoluta, perché possiamo fare il meglio per i nostri clienti. Non c'è mai un doppio fine."

Davide Pasetto Tweet

Come aiuta i suoi clienti un consulente finanziario autonomo?

Quando si tratta di gestire e investire i propri soldi, i risparmiatori prendono decisioni in contesti incerti.

Nessuno può sapere l’evoluzione dei tassi di interesse, dell’inflazione, o le prossime performance dei mercati azionari.

E l’uso della statistica può essere molto fuorviante.

Per costruire piani finanziari efficienti e funzionali, è quindi necessario avere la giusta consapevolezza per prendere delle buone decisioni in scenari che mutano in modo anche imprevedibile.

"L'unico modo per affrontare l’incertezza dei mercati è quello di concentrare l'attenzione sui propri bisogni finanziari e sui propri obiettivi di vita. Non mi sostituisco ai clienti nelle scelte che fanno, ma le agevolo partendo da un certo livello di consapevolezza e di esperienza."

Roberto Cappiello Tweet

La consapevolezza come punto di partenza della consulenza indipendente

Perché la consapevolezza è così importante?

Perchè il rapporto indipendente non punta alla vendita di prodotti.

L’obiettivo di un consulente finanziario indipendente è infatti la costruzione, insieme al suo cliente, di piani finanziari che soddisfino le esigenze di vita collegate al denaro.

"Metto i miei clienti nelle condizioni reali di poter effettuare delle scelte finanziarie consapevoli. Chiarisco fin da subito che con me si affronta un percorso di consapevolezza dove si abbandonando i preconcetti e i pregiudizi in tema di gestione dei propri risparmi."

Matteo Biancolini Tweet

Cosa significa fare scelte finanziarie consapevoli?

Significa rifiutare la logica del “prodotto” e abbracciare quella del “processo”.

La consulenza tradizionale si basa sulla proposta del “miglior prodotto” su cui investire. E si conclude con la firma del cliente dopo un’oretta di colloquio, talvolta su prodotti che non vengono compresi.

Ma come stabilire il “miglior prodotto” senza aver prima capito quali bisogni di vita deve soddisfare il piano finanziario che dobbiamo costruire?

Questo è la domanda a cui risponde la consulenza di processo. E per rispondere, serve più tempo di un’ora.

"Aiuto i miei clienti guidandoli in un vero e proprio processo partendo dalla conoscenza di base, attraverso la definizione degli obiettivi di vita e dei propri bisogni finanziari. Solo alla fine si scelgono gli strumenti finanziari e le strategie da utilizzare per implementare il portafoglio di investimenti."

Roberto Cappiello Tweet

Ponendo le basi del rapporto sull’acquisizione di consapevolezza e cercando l’informazione pura, il consulente autonomo agisce come vero fiduciario.

Anche per quanto riguarda il rapporto che il cliente stesso ha con gli intermediari:

"Posso accompagnare il cliente nel rapporto con la banca e gli altri intermediari, se lo desidera. Altrimenti rimango nelle retrovie con i miei suggerimenti. Il cliente si sente così più sicuro. Ora ha una nuova “corazza” di conoscenze, oltre ad un supporto realmente indipendente e quindi allineato ai suoi stessi interessi."

Matteo Biancolini Tweet

Consulenza indipendente e non indipendente

C’è dunque un netto divario tra la consulenza indipendente e non indipendente.

Mentre la consulenza classica si traduce molto nel “cosa” comprare, puntando alla vendita nel minor tempo possibile, la consulenza indipendente risponde prima alle domande “perchè” e “come”, e solo alla fine si sceglie “cosa” fare.

Il consulente indipendente viene quindi pagato per il suo tempo, la sua conoscenza, la sua esperienza. E per le reali ore che dedica al suo cliente.

Proprio per questo motivo, il consulente autonomo può affiancare il cliente anche in altri aspetti della vita collegati al denaro, come visto.

C’è di più.

Per un consulente indipendente, l’universo investibile a disposizione è il più ampio possibile.

Significa che quando si va sul “cosa fare” nella pratica, il consulente indipendente prende in considerazione ogni possibilità e punta alla costruzione di portafogli finanziari con prodotti efficienti, come gli ETF.

La classica consulenza finanziaria invece avviene all’interno di un campo molto più ristretto. Il tradizionale consulente può infatti proporre solo le soluzioni di investimento per cui ha l’incarico di vendita, e non può fare altrimenti.

Questo significa poter disporre di un numero più limitato di soluzioni e prodotti. Ma non è scontato che queste siano anche le migliori per il cliente in assoluto. Anzi, spesso non lo sono.

Per esempio, è raro che vengano consigliati gli ETF in banca, dal momento che sono prodotti da cui la stessa banca e la rete vendite non guadagna nulla.

Eppure, un investitore può tranquillamente comprare ETF usando proprio la sua banca.

Ecco quindi il problema. Nella consulenza classica, il consiglio è per forza di cose interessato.

Come si sceglie un consulente finanziario indipendente?

Trattandosi di un rapporto di reale fiducia basato sul servizio, la scelta del consulente finanziario indipendente è personale.

Per prima cosa, il cliente deve valutare di che servizi ha bisogno e che esigenze vuole soddisfare:

"Non tutti svolgono lo stesso mestiere, perciò è importante chiedersi prima di cosa si ha necessità, per poi andare a fare una richiesta precisa. Alla fine gli investimenti finanziari sono solo uno dei diversi servizi che un consulente indipendente può offrire."

Matteo Biancolini Tweet

È come scegliere un architetto, un dottore, o un qualunque altro professionista.

La domanda da cui partire è: cosa mi serve?

Le soluzioni di investimento devono arrivare sempre dopo aver verificato una serie di aspetti attinenti alla situazione personale.

"lo sceglierei un consulente finanziario indipendente in base a quanto interesse e attenzione mostra alla mia situazione personale, patrimoniale e familiare."

Roberto Cappiello Tweet

L’attenzione alla scelta deve essere tanto maggiore quanto più basse sono la conoscenza e l’esperienza in materia di investimenti.

In questo contesto, si inseriscono anche le informazioni diffuse dalla comunicazione social.

Se da un lato è necessario fare attenzione al tipo di informazione veicolata, dall’altro esiste anche l’informazione buona.

La comunicazione sui social potrebbe quindi facilitare la scelta di un consulente autonomo da parte di un risparmiatore.

"Avere la possibilità di comunicare il proprio modo di lavorare tramite la tecnologia e i social rende la scelta del consulente più semplice. Farsi vedere e saper comunicare risponderà da sé a questa domanda. È il nostro biglietto da visita."

Davide Pasetto Tweet

Come trovare un consulente finanziario indipendente

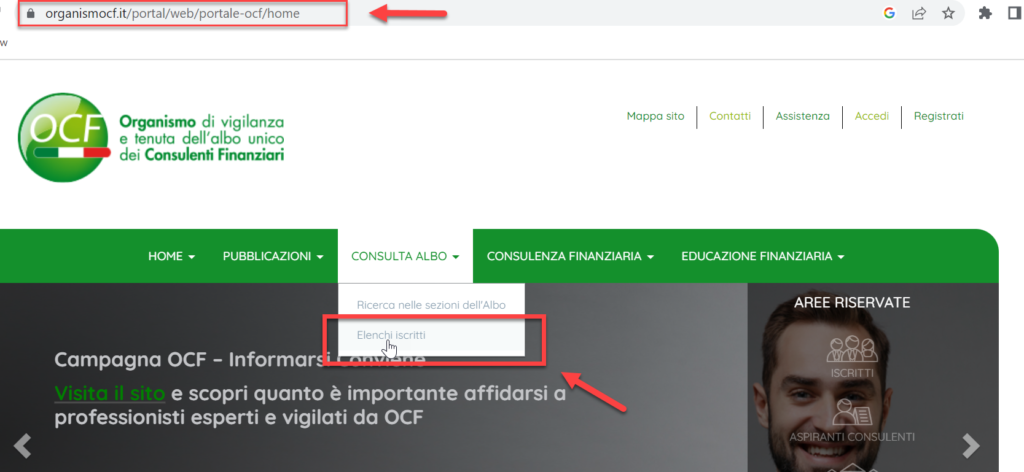

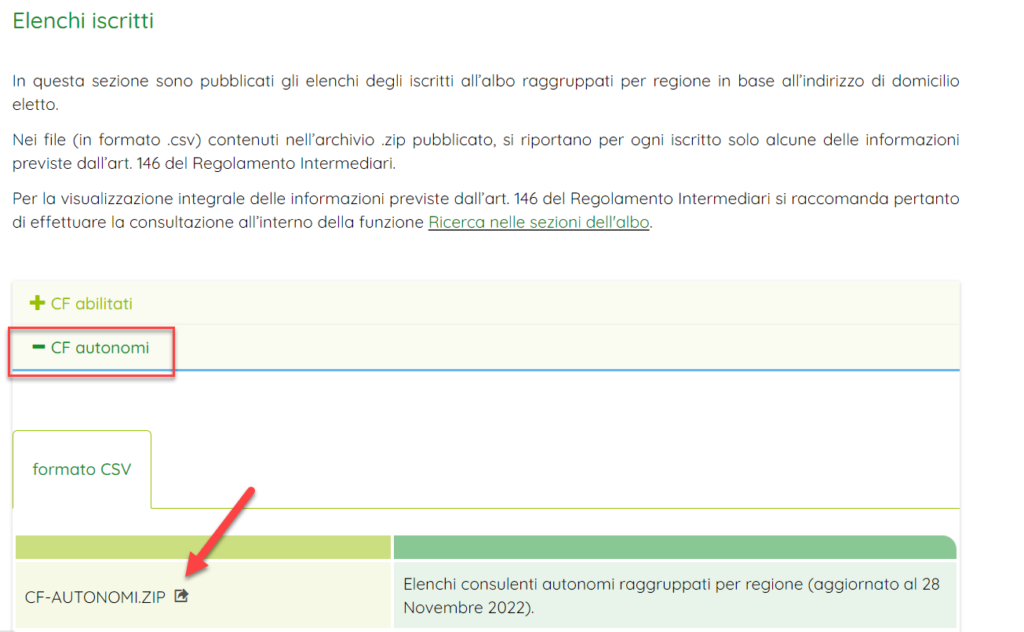

Per trovare l’elenco dei consulenti finanziari indipendenti, è sufficiente consultare l’Albo OCF alla sezione “Elenchi iscritti”:

Seleziona poi “CF autonomi” e scarica lo zip.

Il file contiene l’elenco dei consulenti autonomi per ogni regione.

Puoi trovare un approfondimento sui diversi tipi di consulenza qui:

Una nota importante: i veri consulenti indipendenti sono tutti e i soli iscritti nella sezione “CF Autonomi” che ti ho indicato in precedenza.

Tutti gli altri NON sono consulenti indipendenti.

Molti consulenti finanziari plurimandatari (detti “abilitati all’offerta fuori sede”, ovvero gli ex promotori finanziari), invece, dichiarano di essere indipendenti per il fatto che non hanno una sola mandante, ma NON lo sono.

Semplicemente, vendono prodotti di più case, ma non hanno nessun requisito di indipendenza. Sono pagati dalle varie mandanti in base a quello che vendono.

Come diventare consulente finanziario indipendente?

Vuoi diventare un consulente finanziario indipendente?

Devi sostenere una prova valutativa, oltre che possedere dei requisiti normativi.

Ti riporto questa guida di Consultique che può darti una mano:

Per tutti i dettagli sullo svolgimento della prova a distanza, puoi consultare il portale OCF:

Infine, ti segnalo questo video su Youtube che spiega come prepararsi al meglio per l’esame:

Consulente finanziario autonomo: quanto costa?

Quanto costa un servizio di consulenza indipendente?

In genere, molto meno della parcella occulta che paghi con classica consulenza di banche, reti, o Imprese di Assicurazione.

Cos’è la parcella occulta, dici?

Se pensavi di non pagare il servizio di consulenza della tua banca/rete/assicurazione, ti sbagliavi di grosso.

Lo paghi, eccome.

La parcella occulta è infatti l’insieme di costi impliciti ed espliciti che gravano sui prodotti venduti dal tuo “consulente di fiducia”.

Per scoprire quanto ti stanno costando questi prodotti, devi chiedere al tuo consulente il Rendiconto Ex-Post (Rendiconto costi e oneri Mifid II).

Sul rendiconto ex-post sono scritti tutti i costi (percentuali e assoluti) che stai sostenendo con l’attuale servizio di consulenza.

Non è raro trovare prodotti di investimento che costano anche più del 3%, soprattutto per i comparti azionari.

Per esempio, se hai investito 300.000 euro e il costo complessivo del portafoglio riportato sul rendiconto ex-post è il 3%, stai pagando 9.000 euro ogni anno per il servizio di consulenza.

Ti sembra di “non percepire” questi costi per il semplice fatto che vengono sottratti giorno dopo giorno dal tuo investimento, e non te ne accorgi.

Non vedi da nessuna parte una transazione di 9.000 euro da parte tua verso chicchessia.

Eppure, li paghi.

Con un servizio di consulenza indipendente, invece, paghi il tempo e la competenza di un professionista che lavora esclusivamente per te, ed è pagato solo da te.

Il suo costo dipenderà quindi da quanto tempo dovrà dedicare alla tua situazione personale, e al tipo di lavoro di vera pianificazione che vorrete fare insieme.

In genere, il consulente finanziario autonomo produce un preventivo per seguirti 12 mesi, che avrai la libertà di accettare o rifiutare.

Per un portafoglio di 300.000 euro, comunque, è raro che il servizio indipendente costi più di 3.000 euro, compresi i costi dei prodotti che il professionista autonomo ti consiglierà (in genere, ETF).

In azione

Il consulente indipendente svolge un lavoro differente dal classico consulente finanziario.

Questa nuova figura è ricercata da tutti coloro che avvertono il bisogno di ricevere un servizio libero e privo di conflitto di interessi.

In questo modo, gli interessi del risparmiatore e del consulente sono totalmente allineati.

Questo approccio richiede una partecipazione attiva del cliente. Il cliente non si “affida” al consulente senza sapere cosa sta succedendo, ma compie scelte consapevoli.

Per costruire consapevolezza, è necessario ripensare il proprio rapporto con il denaro.

Per chi fosse interessato, ho creato una guida pratica in 5 passi adatta allo scopo.

Potrà essere il tassello iniziale di questo importante processo di crescita personale.

La trovi qui sotto:

A presto,

Francesco