Niente cresce a un tasso costante e certo del 7% e nemmeno del 2% all’anno.

Se fosse così, scomparirebbe il concetto di rischio!

Non funziona proprio così. Io ho dovuto mostrartelo per farti vedere il modello matematico.

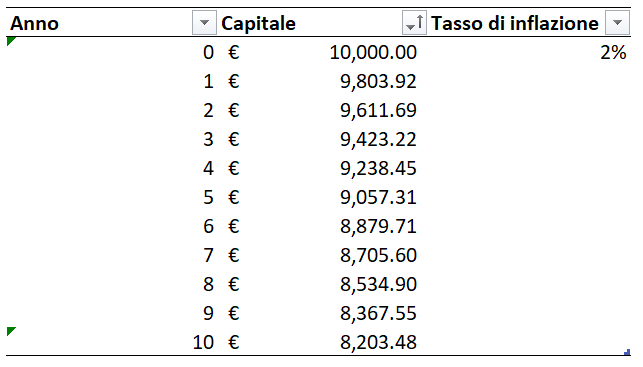

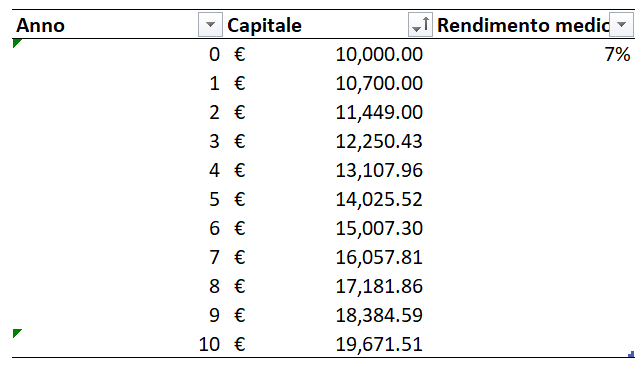

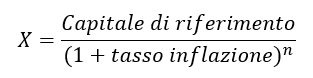

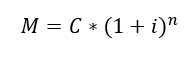

Quando si dice che un certo mercato azionario è cresciuto a un tasso del 7% all’anno negli ultimi 10 anni, si parla di rendimento medio.

Il rendimento in realtà ogni anno ha oscillato.

Cioè ci sono stati anni in cui l’hai visto salire molto più del 7%.

Altri in cui è cresciuto meno. E altri ancora in cui il rendimento è stato negativo.

I mercati azionari, nel breve periodo, oscillano sempre, anche con violenza.

Quando le cose vanno molto bene, la gente diventa euforica.

Tutti comprano e i prezzi salgono.

Quando vanno male, la gente si spaventa e scappa.

I prezzi crollano. E i rendimenti anche.

Il trucco da sapere è che questi sbalzi sono “momentanei”.

La realtà è che più passa il tempo e più i mercati si allineano con l’economia reale.

Se l’economia reale cresce, nel lungo periodo anche i mercati azionari crescono, perchè riflettono i risultati reali di business delle aziende.

Alla fine di un periodo abbastanza lungo (10 anni minimo), uno si volta indietro e dice:

Ah. I rendimenti hanno oscillato.

Ma, alla fine, è come se quel mercato fosse cresciuto al tasso composto medio del x % all’anno.

Ma quanto puoi aspettarti da un mercato azionario su un tempo lungo?

Nella sua storia il mercato azionario americano è cresciuto a un ritmo medio di circa il 10% annuo.

Ok.

Per ottenere un rendimento come quello del 7% di prima, una possibilità può esserti offerta da un ETF ad accumulazione che riflette un indice azionario ampio.

Un esempio?

L’indice MSCI World. Contiene 1.561 titoli dei paesi più avanzati.

Se scegli questi mercati, tanto più resti immerso tanto più sarà probabile avere rendimenti positivi, soprattutto se sei ben diversificato.

2 risposte

Informazioni ben dettagliate e soprattutto molto interessanti che finalmente rendono comprensibili a tutti, argomenti macchinosi e spesso poco trasparenti come possono essere quelli finanziari. Grazie

Ciao Rocco,

grazie del feedback! La finanza può essere molto complessa e presentata in modo altrettanto complicato, a volte di proposito. Questo allontana le persone, anzichè avvicinarle. Sono contento di esserti stato utile.

Un abbraccio

Francesco