Come creare un intero portafoglio di investimento in azioni e obbligazioni usando un solo ETF?

In questo articolo vedrai come fare.

Ti mostrerò un ETF particolare descrivendolo per come è costruito.

Non significa che dovresti investire con questo strumento. Ciò che leggerai:

- non è consiglio di investimento

- non va inteso come sollecitazione al pubblico risparmio

- e nemmeno come promozione di strumenti/prodotti finanziari.

Prendilo come momento informativo, nulla più.

Quindi qui troverai UN possibile portafoglio di investimento in ETF azionari e obbligazionari, tra gli infiniti.

Non so se vada bene per te. Dovrai deciderlo tu. Ragiona anche in base alla capienza del tuo budget per gli investimenti. Questo potrebbe richiedere infatti di inserire strumenti che non siano solo azioni e obbligazioni e più in generale altri asset non correlati tra loro. Io non conosco la tua situazione.

Fatta questa premessa, alla fine dell’articolo avrai comunque un set di conoscenze e qualche domanda su cui ragionare.

Portafoglio di investimento in ETF: da dove partire

Se hai deciso di investire ti ronza qualche domanda in testa.

Cose del tipo:

- ma da dove parto?

- e su cosa investo?

- ma io non so niente. E’ roba troppo difficile per me.

Tutti pensano che creare una strategia di investimento sia una cosa troppo difficile. Roba da professionisti.

In realtà,

- con le giuste conoscenze

- e una buona consapevolezza

chiunque può creare un portafoglio di investimento in ETF efficace.

Partiamo con le conoscenze.

Conoscenze: cosa devi sapere

Devi distinguere due tipi di conoscenza:

- una più “interna”

- e l’altra “esterna”

Conoscenze interne

Quella interna riguarda te e i tuoi piani di vita.

Da questi piani devi derivare una strategia di investimento.

Prima l’obiettivo. Poi la strategia. E alla fine lo strumento.

Per fissare l’obiettivo devi rispondere a domande del tipo:

- perché sto investendo?

- se hai risposto “perché voglio più soldi”, chiediti perché vuoi più soldi

- rispondi a 3 o 4 “perché” di fila e alla fine arrivi al vero motivo

- Includi un orizzonte temporale.

La conoscenza “interna” ha a che fare con sé stessi. È qualcosa di personale.

Ed è ciò che tiene vivo il tuo piano. Con uno scopo chiaro in testa continui dritto per la tua strada. Così accetterai i rischi che sai di poter sostenere emotivamente. E terrai la barra dritta.

Esempio:

Vuoi investire dei risparmi. Ti conosci e sai che sei disposto ad accettare dei rischi (non per tutti è così ovviamente. È solo un esempio).

Perché? Per creare un gruzzoletto tra 10 anni o più.

Perché? Con questi soldi spedirai tuo figlio a studiare qualche anno all’estero.

Solo 2 perché, già sufficienti.

Conosco persone che investono così, tanto per. Non hanno un vero motivo. E così si lasciano trascinare da quello che sentono in giro. Si fanno consigliare dal primo che passa. Oggi investono su una cosa e domani su un’altra. Senza strategia. Finchè si ritrovano con meno soldi di quando sono partiti. Oppure con un rendimento misero.

Conoscenze esterne

Hai chiarito il tuo obiettivo. Ora come investi i tuoi soldi?

Ti servono delle conoscenze. Stavolta sono conoscenze “esterne” a te. Cioè devi saperne un minimo di investimenti.

Potresti rivolgerti a un promotore finanziario e demandare tutto a lui. È quello che fanno in tanti. Vanno “sulla fiducia”. Spesso senza sapere nemmeno cosa vogliono. Quindi senza conoscenza “interna”.

Ma questa scelta può farti male:

- A meno che non sia un consulente indipendente (autonomo), c’è un problema di conflitto di interessi. Il consulente finanzario autonomo non è un promotore. E gli paghi tu una parcella.

- I consulenti delle banche devono vendere prodotti. Non ti consigliano strumenti efficienti. Da quelli non guadagnano. Al contrario, è probabile che ti propongano prodotti costosi.

- Se ti affidi ciecamente senza capirci nulla, cosa gli dirai se le cose vanno male? Ti racconterà quello che vuole. Non potrai nemmeno lamentarti, visto che ti sei disinteressato.

Per come la vedo io:

- i soldi sono i tuoi

- l’obiettivo da raggiungere è il tuo

- e quindi è nel tuo interesse formarti un minimo.

Devi capire cosa fanno i tuoi soldi quando sono investiti. È alla base di ogni investimento efficace.

Devi sapere:

- su quali asset puntare (azioni, obbligazioni eccetera)

- come funzionano quegli asset in base all’orizzonte che hai scelto

- come investire il tuo capitale (esempio: piano di accumulo)

- come diversificare

- come scegliere lo strumento adatto

Torniamo all’esempio di prima. Abbiamo detto che vuoi creare un gruzzoletto per gli studi di tuo figlio. Hai 10 anni di tempo.

Quindi rispondiamo ai punti appena sopra:

- 10 anni significa che puoi assumerti del rischio azionario.

- in 10 anni o più i mercati azionari possono riflettere i risultati di business delle aziende. Se le aziende vanno bene, i loro guadagni entrano in tasca anche a te.

- puoi investire il tuo capitale poco alla volta, in un piano di accumulo mensile

- per diversificare, scegli un ETF. Costano poco, sono strumenti efficienti.

- è la domanda più tosta. Risposta sotto.

Creare un portafoglio di investimento con un solo ETF

Ho esposto i criteri di scelta di un ETF in questo articolo. Se non sai bene come funzionano gli ETF, puoi dargli una letta per seguire meglio il discorso.

Esiste sul mercato una gamma di ETF che reputo interessanti per la scelta costruttiva dell’emittente.

Di recente, Vanguard ha emesso una serie di ETF chiamati “LifeStrategy”. Per inciso, Vanguard è l’inventore degli ETF.

Ti lascio il link di riferimento: https://www.it.vanguard/professional/le-nostre-soluzioni/gamma-di-investimento/lifestrategy

Questi ETF hanno una particolarità. Sono degli “ETF ombrello”. Cioè ETF che contengono altri ETF.

Vanguard ha deciso di creare un grosso contenitore di ETF, nei quali puoi trovare ETF azionari e obbligazionari in proporzione variabile.

Inoltre, costano poco: 0,25% annuo.

E sono una possibile risposta alla domanda 5 posta sopra.

Vediamoli da vicino.

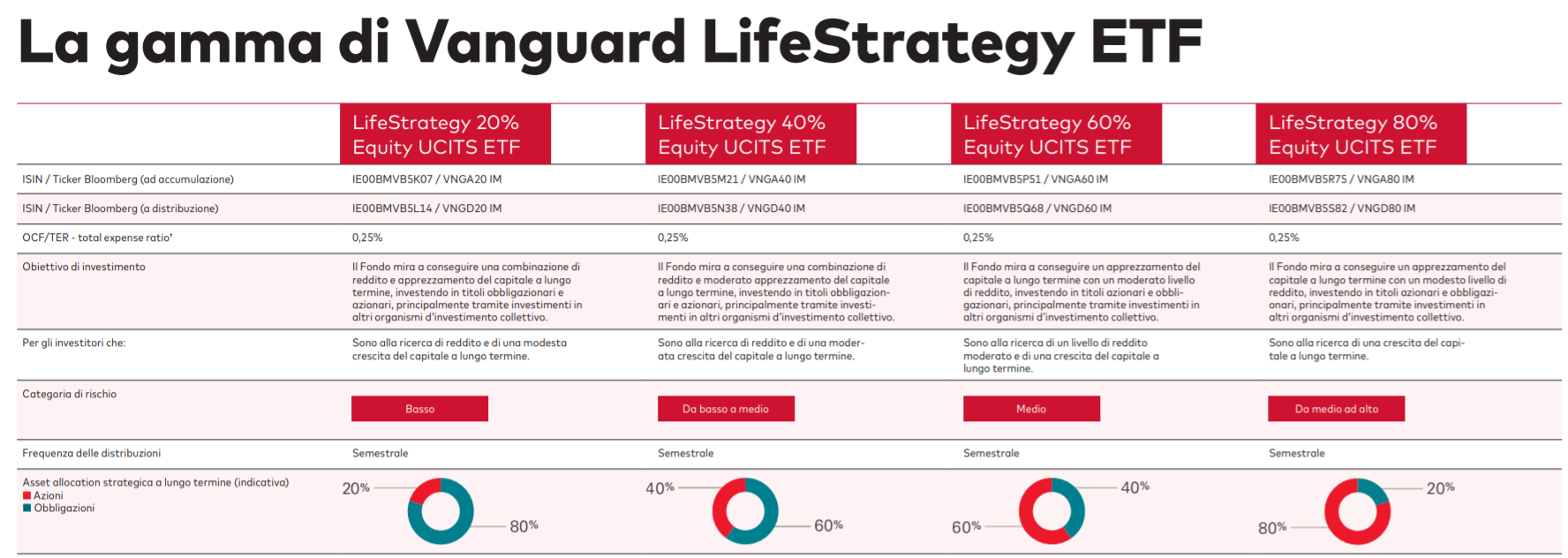

Vanguard LifeStrategy portafoglio ETF

Esistono 4 tipi di ETF LifeStrategy. Vengono divisi in base a quanta parte di azionario c’è dentro.

Guarda qui sotto questa tabella.

- L’ETF con meno azionario ha il 20% di azioni e l’80% di obbligazioni.

- L’ETF con più azionario il contrario: 80% azioni e 20% obbligazioni.

Alla fine hai 4 profili di scelta:

- 20% azioni + 80% obbligazioni

- 40% azioni + 60% obbligazioni

- 60% azioni + 40% obbligazioni

- 80% azioni + 20% obbligazioni

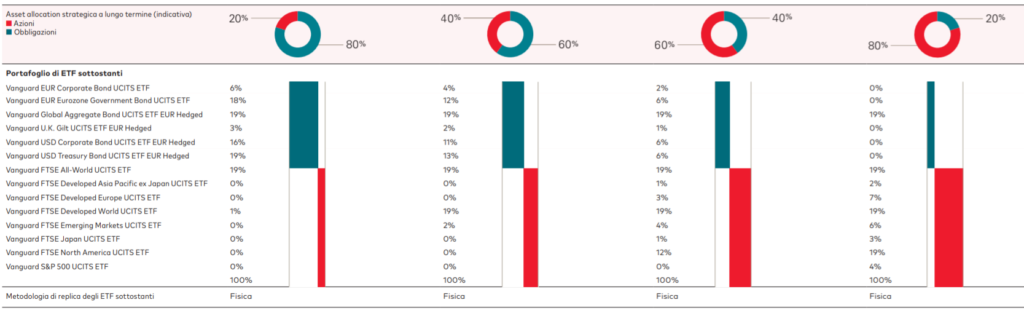

Quali sono gli ETF contenuti in questi macro-ETF?

Eccoli.

Si tratta di ben 14 differenti ETF.

Te li riassumo (vado in ordine per come sono elencati).

Per la parte obbligazionaria (se non hai dimestichezza con le obbligazioni leggi questo articolo):

Investment Grade = basso rischio

- Obbligazioni societarie europee di tipo Investment Grade

- Titoli di stato europei di tipo Investment Grade

- Obbligazioni societarie e titoli di stato di tutto il mondo di tipo Investment Grade. Copertura in Euro.

- Titoli di stato del Regno Unito. Investment Grade. Copertura in Euro.

- Obbligazioni societarie americane di tipo Investment Grade e coperte in Euro

- Titoli di stato americani. Investment Grade e copertura in Euro

Per la parte azionaria (se non hai dimestichezza con le azioni leggi questo articolo):

- Azioni di aziende sparse nei Paesi sviluppati ed emergenti in tutto il mondo

- Azioni di aziende dell’area asiatica escluso il Giappone

- Azioni di grosse aziende europee

- Azioni di grosse aziende dei Paesi più sviluppati al mondo

- Azioni di aziende dei mercati emergenti

- Azioni di aziende giapponesi

- Azioni di aziende americane e canadesi

- E il beneamato S&P500

Vanguard LifeStrategy: punti di forza

Sono tanti ETF, eh? Tutti inclusi sotto un unico cappello.

Questo è il vero punto di forza.

In un colpo solo hai:

- molti strumenti efficienti (sono tutti ETF)

- ben diversificati per aree geografiche (c’è di tutto)

- ben diversificati per tipologia (azioni e obbligazioni)

- ben diversificati come rischio valutario (alcuni sono in euro, altri in dollari)

- ben proporzionati per il grado di rischio che vuoi (la componente azionaria cambia per ogni profilo)

Perché sono così tanti? Perché in base a quello che scegli la composizione varia.

Guarda.

Esempio:

- Se prendi il LifeStrategy 20% azioni (prima colonna), trovi tutti gli ETF della parte obbligazionaria e soltanto 2 ETF di quella azonaria (19% FTSE All World e 1% FTSE Developed World)

- Se prendi il LifeStrategy 80% azioni, troverai solo 1 ETF della parte obbligazionaria (19% Global Aggregat Bond) e tutti gli ETF della parte azionaria.

In azione

Ora torniamo alle domande sopra:

- devi creare il tuo gruzzolo in 10 anni o più

- hai scelto di assumerti del rischio azionario, perché sai di poterlo sostenere

- investirai i tuoi risparmi poco alla volta

- userai un ETF, perché è uno strumento diversificato che costa poco

- un possibile strumento può essere il Vanguard LifeStrategy 60% azioni. O, se sei più predisposto, anche l’80% azioni.

È evidente che non tutti sceglieranno lo stesso ETF. Dipende da te.

Quelli che:

- partono già con del capitale

- e sono meno propensi al rischio

potrebbero tranquillamente scegliere gli ETF più prudenti, come il LifeStrategy 40% azioni o addirittura 20% azioni.

Potranno comunque raggiungere il loro obiettivo di mandare il figlio all’estero. Anzi, magari i soldi li hanno già. Vogliono solo che il capitale si apprezzi un po’. E rischiare meno.

Al contrario quelli che:

- partono con meno capitale

- vogliono farlo fruttare il più possibile

- accettando quindi dei rischi più elevati

potranno puntare a ETF con più parte azionaria come il 60% azioni o addirittura 80% azioni.

L’accettazione del rischio è un fatto molto personale.

Ricorda: oggi ti ho mostrato come costruire un portafoglio di azioni e obbligazioni in un colpo solo. Il mio obiettivo era mostrarti lo strumento per come è costruito, non tanto offrirti una soluzione di investimento.

Questa infatti potrebbe comprendere anche altri asset che non siano azioni e obbligazioni.

Un abbraccio,

Francesco