Come fai a creare un fondo di emergenza? Perché è importante?

La vita è piena di incertezza. Questo significa 3 cose:

- possono capitarti eventi imprevedibili

- di cui non puoi calcolare la probabilità che si verifichino

- e per i quali non è possibile sapere in anticipo l’impatto che avranno su di te (e la tua famiglia).

L’incertezza può avere connotazione sia negativa che positiva. Eventi incerti possono produrre infatti esiti anche molto favorevoli a chi li subisce.

Oggi voglio parlarti delle incertezze della vita che causano dei risultati sfavorevoli, ad esempio:

- rottura della macchina

- scoppio di un tubo dell’acqua

- cancellazione di un volo senza rimborso

- eccetera eccetera eccetera

L’incertezza è diversa dal rischio. Per il rischio puoi infatti misurare la probabilità (o averne almeno un’idea).

Ad esempio, puoi conoscere probabilità della roulette. Giocare alla roulette è rischioso nel senso che conosci le probabilità a tuo favore. Se punti su un numero singolo, la tua probabilità di vincita è 1/37, cioè del 2,70%.

Per l’incertezza questo discorso non funziona. Qual è la probabilità che la tua caldaia scoppi? O che un ladro sfondi il finestrino della tua auto?

Non puoi saperlo e nemmeno stimarlo.

Cos’è un fondo di emergenza

Chi si occupa di finanza personale concorda su questo aspetto: dopo che ti sei occupato delle spese necessarie, costruisci un fondo di emergenza.

La maggior parte delle “sorpresine” che capitano nella vita costano soldi, in qualche modo.

Quando le persone vivono senza risparmiare nulla, ogni evento sfortunato può diventare una piccola crisi.

A volte dei problemi da poco possono diventare delle vere incombenze se non si è pronti ad affrontarli.

Un fondo di emergenza è quindi un conto di risparmio studiato apposta per gli eventi inaspettati che la vita ti offre.

Un fondo di emergenza non va usato per:

- fare delle vacanze

- comprare una nuova macchina

- cambiare le piastrelle del bagno

Va usato invece quando:

- perdi il lavoro. Nel periodo in cui ne cerchi un altro, puoi attingere dal fondo di emergenza

- hai delle spese sanitarie necessarie, urgenti, e non pienamente coperte dalla mutua (personalmente mi è capitato con una riabilitazione post-operatoria)

- devi sistemare l’auto con urgenza

- eccetera eccetera eccetera

A volte sento dire che il fondo di emergenza non è necessario.

La mia risposta è: dipende.

Se sei ricco probabilmente non è necessario. Ma se non lo sei, ti conviene pensare al fondo di emergenza come una sorta di auto-polizza assicurativa. Quei soldi sono un modo per proteggere te stesso e la tua famiglia dalle casualità della vita.

Quanto risparmiare per un fondo di emergenza?

Quanti soldi devi mettere nel tuo fondo di emergenza?

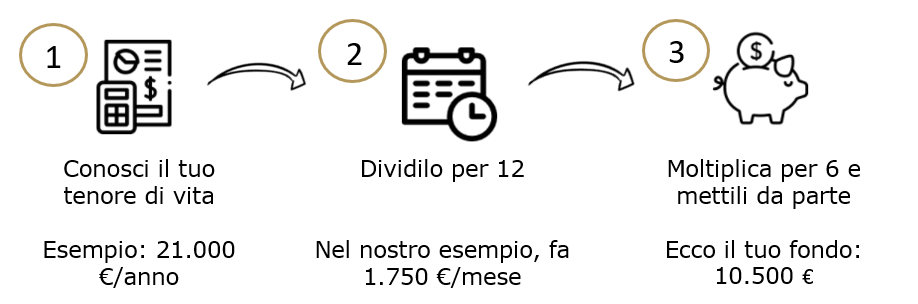

Ecco come stabilirlo in 3 semplici passi:

- Parti dal tuo tenore di vita. Quanto costa la tua vita ogni anno? In questo articolo ti spiego come monitorare le tue spese.

- Dividi il tuo tenore di vita per 12. In questo modo trovi la tua spesa media mensile. Ad esempio, se il tuo tenore di vita è di 21.000 € l’anno, hai una spesa media mensile di 1.750 €

- Moltiplica il numero che hai ottenuto per 6. Ecco il tuo fondo di emergenza.

Perché proprio 6?

Non c’è una risposta giusta. Se moltiplichi per 6 stai dimensionando il tuo fondo in modo da coprire la tua spesa media di 6 mesi. È un buon riferimento di partenza.

Troppo o troppo poco?

Ok, hai da parte 10.500 €. Sono sufficienti per coprire un periodo di crisi, ad esempio se ti manca il lavoro per un po’. Senza dubbio sei coperto dalle incombenze di una certa portata.

Può essere che questa cifra sia troppo. O troppo poco.

Il mio consiglio è questo: rimpolpa il tuo fondo di emergenza finchè ti senti finanziariamente al sicuro.

Considera i casi peggiori. Ognuno di noi ha una situazione propria, non esiste uno standard.

Per alcuni 10.000 € mantenuti cash just in case sono troppi. Potrebbe pensarlo, per esempio, un giovane lavoratore, senza figli né debiti, che ancora non vive per conto suo.

In questo caso potrebbe pensare a ridurre il cash liquido e iniziare a investire per il lungo periodo usando strumenti efficienti, come gli ETF.

Per altri, la stessa cifra è troppo poco. Potrebbe essere il caso di una persona con una famiglia da mantenere e un mutuo sulle spalle. In questo scenario, il fondo di emergenza potrebbe essere più cospicuo.

In definitiva: l’importante è che funzioni per te.

Come iniziare il tuo fondo di emergenza

Puoi iniziare anche con piccole cifre. L’ideale è partire da un budget. Puoi trovare in questo articolo le indicazioni pratiche per costruirne uno.

L’importante è partire, anche con 100 € al mese. Troppo poco? Se in questo momento non hai un fondo per le emergenze, è sempre meglio di niente. Poi aumentalo fino a raggiungere una cifra che ti soddisfi.

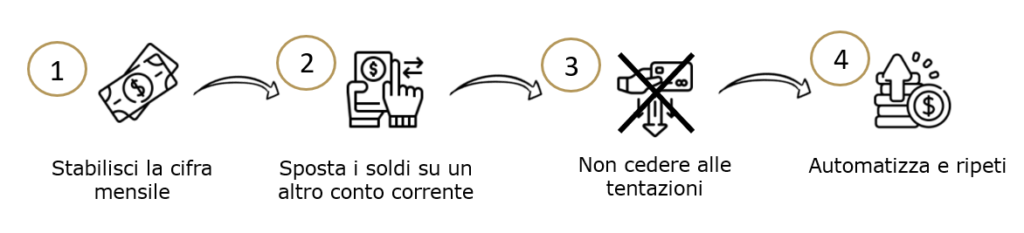

Ecco il processo:

- stabilisci la cifra mensile

- sposta i soldi su un altro conto corrente

- non cedere alla tentazione di usare quel denaro

- automatizza il processo e ripeti

- Sul punto 3 devi regolarti tu. Se temi cedere alle tentazioni del tipo li uso solo per questa volta ti consiglio di toglierti la possibilità di accedere a quei soldi. Un buon metodo è quello eliminare fisicamente la carta del conto (o non richiederla del tutto).

- Per il punto 4 il mio consiglio è questo: fai partire in automatico un bonifico dal tuo conto principale al tuo conto di risparmio lo stesso giorno in cui prendi lo stipendio.

In azione

In questo articolo hai visto come creare un fondo di emergenza.

Il principio di base è avere del denaro da parte per gli imprevisti della vita.

Per costruire il tuo fondo, sposta con regolarità i soldi dal tuo conto principale a un altro conto.

Può risultare doloroso vedere il tuo gruzzolo fermo sul conto di risparmio senza fruttare. Perderà valore a causa dell’inflazione. A questo proposito, ti riporto qui la situazione inflazione in Italia oggi. Se hai già un po’ di liquidità da parte, puoi trovare in Troppi soldi sul conto corrente? Ecco cosa fare delle indicazioni per gestire meglio il denaro sul conto corrente.

D’altro canto, il tuo fondo coprirà le emergenze che possono capitarti dall’oggi al domani. In questo modo funzionerà da cuscino “assicurativo”.

Non esiste una soluzione standard giusta per tutti. Per questo dovresti regolare con cura la somma da tenere da parte.

Con un gruzzoletto di riserva, abbasserai la probabilità di accumulare debiti. E i tuoi piani finanziari non saranno messi a repentaglio da un singolo evento (a meno che non sia enorme, ma questo è un discorso da fare a parte).

Se hai domande o dubbi scrivi qui sotto.

Un abbraccio,

Francesco