Come puoi gestire i soldi in famiglia insieme al tuo partner?

Fare una famiglia cambia le regole per la gestione di due aspetti cruciali della vita di una coppia: il tempo e i soldi.

Oggi ti parlo di 3 stili di gestione per le vostre finanze, che abbiate figli o meno. E prima di iniziare, vedremo i fondamenti sui quali si basa ogni rapporto economico di coppia:

- le personali convinzioni sui soldi

- la necessità di comunicazione tra i partner

Gestire i soldi in famiglia: il punto di partenza dei partner

Il disaccordo sulla gestione dei soldi è tra i principali motivi di separazione. Il denaro può essere uno degli argomenti più difficili per le coppie. Perché? Ecco i motivi:

- Ognuno di noi ha le proprie convinzioni su come funziona il denaro

- Comunicare al partner le proprie idee sull’uso dei soldi non è semplice

Ecco come stanno le cose:

1. Convinzioni personali sul denaro

Le convinzioni sul denaro provengono da educazione familiare ed esperienza di vita.

Ecco alcuni esempi:

- Una persona può crescere convinta che se hai il denaro oggi, va speso oggi. Meglio approfittarne finché c’è. Domani è un altro giorno e si vedrà. Può essere il caso di chi applica una filosofia carpe diem anche alle questioni di soldi. Cogli l’attimo, spendi ciò che hai oggi e fai le cose che puoi permetterti oggi.

- Altri invece crescono con la paura di perdere tutto il denaro che hanno. Quindi sacrificano ogni momento del presente in previsione di un futuro disastroso. Potrebbe essere il caso di chi ha vissuto un trauma economico familiare. O di chi la pensa all’esatto contrario del punto precedente. In entrambi i casi, la paura per il futuro può paralizzare i consumi del presente e creare uno stato perenne di ansia. Oltre ad ostacolare le scelte di investimento di lungo periodo.

- Qualcuno prova odio verso i soldi. Pensa che il denaro sia la causa del male. Potrebbe pensarlo chi attribuisce ai soldi ogni tipo di disuguaglianza. Oppure chi si trova nella situazione di vedere decisa da altri ogni scelta economica della sua vita. Questo potrebbe capitare a chi non ha un’indipendenza economica. In questo caso il denaro è visto (e subìto) come strumento di potere.

I tre punti sopra sono tre diverse credenze sul denaro. Derivano dal rapporto che ciascuno di noi matura con i soldi fin dall’infanzia. Puoi approfondire l’argomento leggendo il libro Seven Stages of Money Maturity di George Kinder. Ti rimando a questo link la pagina del sito dell’autore.

2. Mancanza di comunicazione

Già è difficile prendere coscienza delle proprie credenze infantili sul denaro. Sono talmente potenti e radicate che possono accompagnarti per tutta la vita. Ancora più difficile è parlarne col partner. La maggior parte dei conflitti sulla gestione del denaro nasce da queste opinioni consolidate che abbiamo. Uno la pensa in un modo, e l’altro in un altro modo. Nessuno dei due si rende conto della provenienza delle proprie convinzioni. E nascono le discussioni.

Ma c’è un modo “giusto” per parlare di soldi?

Per costruire una sana relazione di coppia sul denaro bisogna muoversi verso una nuova maturità.

Ecco il processo:

- Comprendete che le credenze che ciascuno ha sul denaro sono frutto delle esperienze personali e familiari. Queste convinzioni ci guidano nell’uso che facciamo del denaro. Anche a livello inconscio.

- Di solito queste convinzioni non includono la conoscenza dei principi di gestione del denaro e di investimento. Questi vanno sviluppati a parte. Sono il punto di svolta per una finanza personale consapevole. Per quanto riguarda la gestione del denaro, ho sviluppato una guida pratica che ho chiamato Metodo Re di Denari. Sono gli stessi principi che seguo io per la gestione delle mie stesse finanze.

- Per iniziare un percorso consapevole, costruite e condividete un budget familiare. Leggi Come creare un budget personale in 5 passi

- Individuate una cifra che metta in sicurezza la vostra famiglia dai piccoli imprevisti. Leggi Come creare un fondo di emergenza (e perché)

- Individuate i rischi più gravi che possono mettere in difficoltà la vostra famiglia (come l’invalidità o la morte) e mettetevi al sicuro.

- Stabilite degli obiettivi di vita per la vostra famiglia collegati al denaro

- Scrivete un piano di azione per raggiungerli, partendo dalla capacità di risparmio. Leggi Come risparmiare soldi: ecco cosa fare

Risorse utili

È impensabile sviscerare in un solo articolo i punti 5, 6 e 7. La stesura di un piano di azione prevede anche la conoscenza del funzionamento dei principali strumenti finanziari.

Ecco alcune risorse utili:

- Azioni: cosa sono e come funzionano

- Obbligazioni: cosa sono e che rischi corri

- ETF: cosa sono e come funzionano

- In che modo investire i soldi con efficacia

Per costruire un piano di vita collegato ad esigenze finanziarie:

- O hai le competenze e il tempo

- oppure ti serve un professionista. Questa figura in Italia si chiama Consulente Finanziario Autonomo. Il tipo di consulenza che ti verrà offerta è diversa da quella tradizionale. Il Consulente Autonomo non vende nessun prodotto se non la sua conoscenza. È pagato direttamente di tasca tua e lavora per te. È libero di consigliarti qualsiasi strumento o prodotto disponibile sul mercato. Lo fa in totale assenza di conflitto di interesse, visto che non prende provvigioni di vendita. Ti aiuterà così a costruire un piano di vita per la tua famiglia.

Come gestire i soldi in famiglia: consigli pratici

Chiariti gli aspetti sopra, ti lascio ora alcuni consigli pratici nella gestione del denaro in coppia.

Partiamo dal presupposto di base: mai mentire.

L’onestà è il fondamento di ogni relazione. Anche con i soldi è così. Mentire al partner sulle finanze danneggia la fiducia. Questo può provocare grosse divergenze sulla visione della vita e del denaro. Argomenti che possono portarvi in tribunale.

Gestire i soldi in famiglia: che conto fare?

Le coppie possono gestire il loro denaro secondo 3 stili:

- conti separati

- conto unico

- mix: conti separati e conto unico

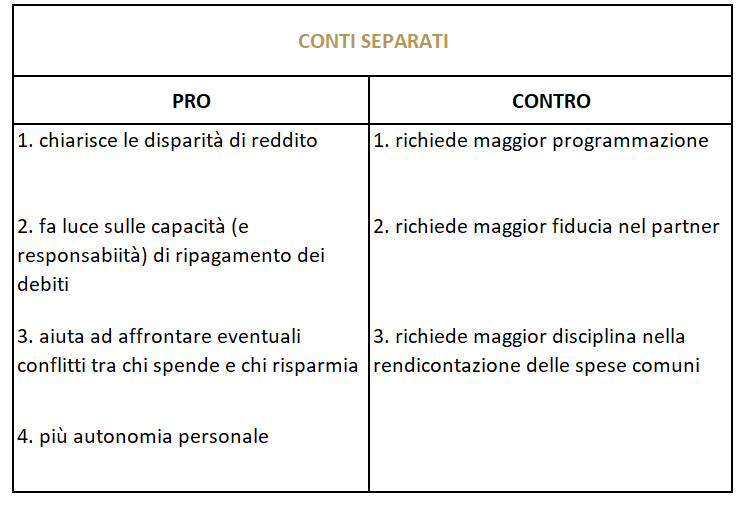

1. Conti separati

I conti separati sono un punto d’inizio comodo. Tutte le coppie partono da qui. Questo perché all’inizio ciascun partner è abituato a gestire il denaro per conto proprio. Le spese condivise sono poche.

Quando le coppie vanno a vivere insieme, ecco cosa può succedere:

- con ogni probabilità c’è una differenza di reddito

- è possibile che uno o più debiti possano essere introdotti nella relazione

Avere conti separati significa più autonomia. Questo comporta maggior comunicazione: chi è responsabile per il pagamento di che cosa?

Alcune coppie dividono le spese comuni a metà. Altre decidono di pagare proporzionalmente al reddito di ciascuno.

Alcuni consigli:

- preventivate le spese domestiche

- discutete gli obiettivi di risparmio di ciascuno

- usate un foglio di calcolo condiviso per il tracciamento delle spese

- usate una carta condivisa per il pagamento delle spese comuni

L’immagine sotto riassume pro e contro della soluzione:

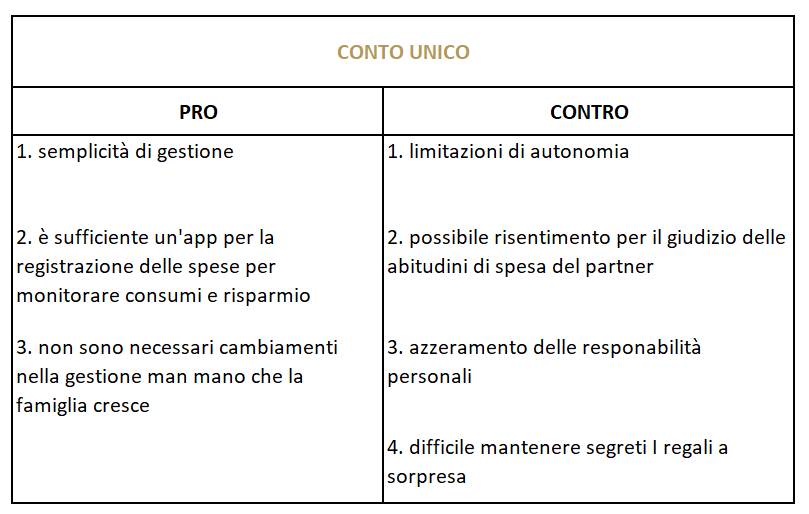

2. Conto comune

È forse il modo più semplice di gestire i soldi in coppia. Un unico calderone e via.

Non si vede disparità nei redditi, finisce tutto dentro. Non c’è da rendicontare nessuna spesa comune. È sufficiente un’app come Money Pro per tenere tutto sotto controllo. Può essere l’ideale per coppie collaudate che storicamente non litigano sul denaro. Ma non è una garanzia.

Ci sono dei contro da considerare. Il primo è che può nascere il giudizio verso le abitudini di spesa del partner. Questo può portare al risentimento quando uno dei due spende più soldi dell’altro, soprattutto se c’è disparità nei redditi.

Immagina questo scenario. Guadagni più del tuo partner. Questo mese non hai fatto una spesa personale a cui tenevi molto perché il partner ha speso il denaro più in fretta, anche per sé stesso. Come ti sentiresti? L’argomento è spinoso. Richiede molto equilibrio nella coppia.

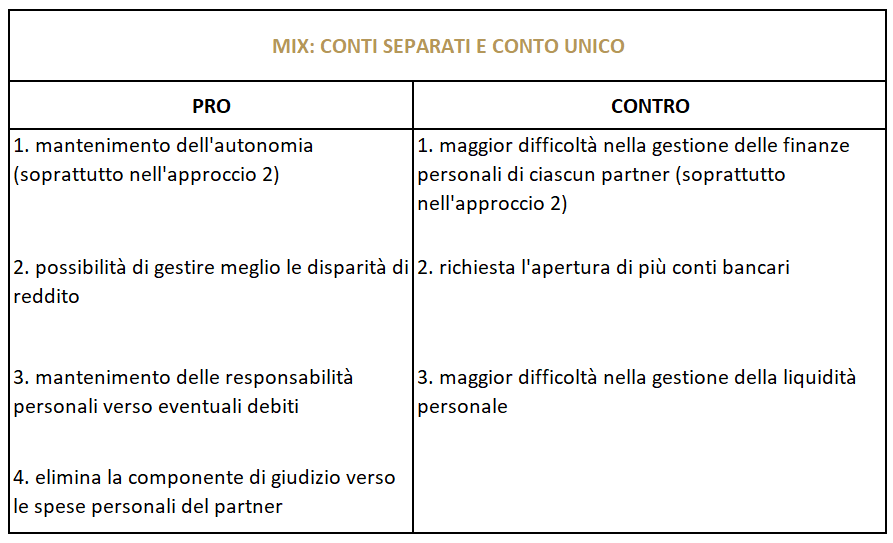

3. Mix: conti separati e conto comune

La mia soluzione preferita, te lo anticipo.

Partiamo da un fattore negativo. Avere sia conti separati che un conto cointestato richiede un po’ di sforzo nella gestione. Potrebbe però essere la soluzione migliore per alcune coppie. Per esempio, per quelle che vogliono mantenere l’autonomia e gestire alcune spese in comune.

Ci sono due approcci:

- Nel conto comune confluiscono tutti gli introiti. In questo conto vengono allocate tutte le spese comuni e si gestisce il risparmio della coppia/famiglia. Ogni mese da questo conto viene trasferito un importo fisso (non per forza uguale) verso i conti personali di ciascun partner. Questo importo servirà per le spese personali e per ulteriore risparmio personale.

- Ciascun partner mantiene il proprio conto personale come principale. Nel conto comune viene versata una cifra fissa mensile (non per forza la stessa da parte dei due partner). Nel conto comune confluiscono le spese comuni e si gestisce un cuscinetto cash per le piccole emergenze (esempio per i piccoli imprevisti di casa).

In azione

Come gestire i soldi in famiglia

In questo articolo abbiamo toccato alcuni principi di amministrazione del denaro nella coppia e in famiglia.

La gestione del tempo e del denaro sono i due principali fattori di litigio nelle coppie.

Per quanto riguarda il denaro, gli ostacoli da superare sono due:

- Riconoscere che abbiamo convinzioni sul denaro maturate durante l’infanzia e consolidate in età adulta. Queste convinzioni guidano i nostri comportamenti nell’uso dei soldi e possono portare al conflitto con il partner (oltre che con noi stessi).

- Le difficoltà di comunicazione con il partner sulla propria visione del denaro

Puoi superare queste difficoltà costruendo conoscenze (risparmio, budgeting e investimenti) e affidandovi a un Consulente Autonomo per la costruzione di un piano di vita che comprenda l’uso del denaro come mezzo.

Per quanto riguarda la costruzione delle competenze di budgeting, ti rimando al Metodo Re di Denari. E’ una guida pratica in 5 passi per la gestione delle proprie finanze. Sono gli stessi principi che seguo io.

Per la gestione operativa del denaro, puoi usare tre stili:

- Conti separati

- Conto unico

- Mix di conti separati e conto unico

Ogni stile ha vantaggi e svantaggi.

Speso di esserti stato utile. Se hai domande o commenti lasciali qui sotto.

Un abbraccio,

Francesco