Oggi voglio parlarti di come risparmiare soldi in un modo differente dal solito.

Le classiche strategie per risparmiare soldi, infatti, si concentrano in genere sulla riduzione dei consumi.

Vuoi risparmiare più soldi?

Evita di spendere denaro.

Rinuncio ad acquistare qualcosa che mi piace e che mi appaga immediatamente, nell’ottica di una gratificazione futura più grande.

La maggioranza delle persone vive dunque il risparmio di denaro come una scelta di rinuncia a consumare oggi le proprie risorse.

In parte, questo meccanismo funziona.

Ma fino a che punto si possono limitare le spese?

In questo articolo cercheremo di tracciare una via diversa dal solito per risparmiare denaro in modo consapevole, e con una direzione precisa.

Cercherò di mostrarti come risparmiare soldi sotto una luce differente.

Cominciamo.

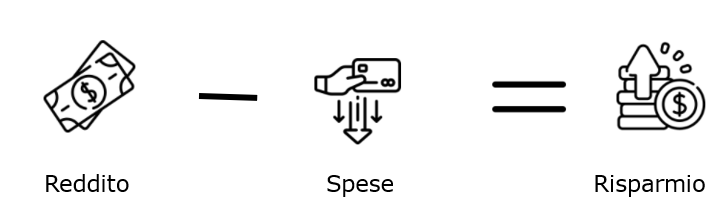

Cos’è il risparmio?

Il risparmio è solo una differenza tra guadagni e spese.

Una semplice relazione:

C’è però un meccanismo strano.

Nel mondo del business, chiami questa differenza profitto. La tua mente pensa ad aumentare gli introiti, cioè alla prima parte dell’equazione.

Nella finanza personale, la chiami risparmio, e la leghi alle spese. Cioè alla seconda parte dell’equazione.

Due parole diverse per esprimere lo stesso concetto.

Se uso la parola profitto, nella tua mente si materializza un’immagine di abbondanza.

Se invece utilizzo risparmio, pensi alla rinuncia di cui parlavo all’inizio. Ti viene in mente il tirare la cinghia. Pensi a tagliare le spese e ridurre i consumi.

Per molti, la parola risparmio ha infatti una connotazione “difensiva”. Viene ancorata a concetti come:

- frugalità

- riduzione

- parsimonia

Questi sinonimi catturano solo una parte del significato della parola risparmio. Quella più restrittiva e dolorosa legata alla privazione.

Se invece ti parlo di profitto, ti accendi. Chi non vuole guadagnare di più?

Inizia a vedere il risparmio come il tuo profitto, come se fossi un’azienda.

Così puoi lavorare su entrambi i componenti dell’equazione.

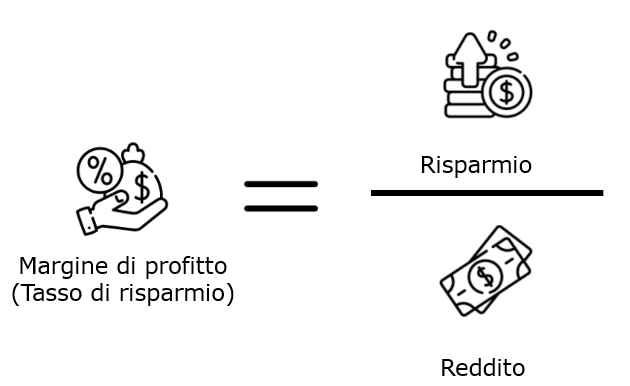

Il tasso di risparmio

L’aumento della propria ricchezza ha quindi due nomi.

Puoi chiamarlo risparmio, oppure profitto. È la stessa cosa.

Se rapporti il risparmio al tuo reddito totale ottieni il tuo margine di profitto (o tasso di risparmio).

Quanto dovrebbe essere il tasso di risparmio?

Non c’è una risposta. Ciascuno dovrebbe stabilire quanto risparmiare sulla base delle proprie esigenze.

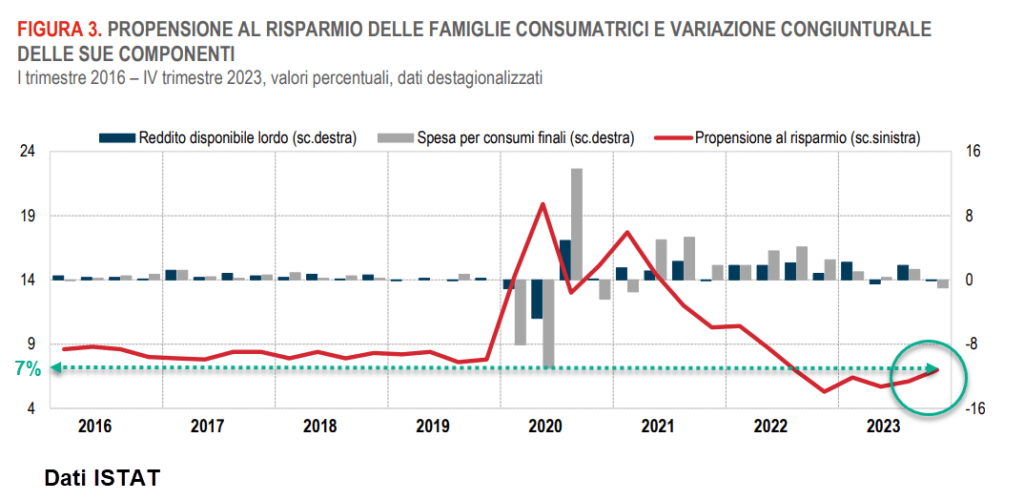

Tuttavia, posso darti un dato medio in Italia.

Secondo la rilevazione ISTAT 2024, relativa al III° trimestre 2023, gli italiani risparmiano in media il 7% del loro reddito:

Si tratta di uno dei dati storici più bassi degli ultimi 7 anni.

Prima della pandemia il tasso medio di risparmio era dell’8% circa.

Poi, i lockdown forzati hanno modificato le abitudini di spesa. Così, i risparmi sono saliti al 16% circa, cioè il doppio.

Negli ultimi 2 anni, invece, gli italiani sono tornati a spendere e a risparmiare meno.

Quanto conta il tasso di risparmio?

Prendiamo un giovane lavoratore con una RAL di 30.000 euro lordi (1.800 euro netti per 13 mesi).

Supponiamo che abbia come obiettivo quello di risparmiare 50.000 euro per comprarsi una casa.

Se il nostro lavoratore rientra nella media nazionale, risparmierà meno di 2.000 euro all’anno.

Quanti anni gli ci vorranno per realizzare il suo progetto?

Più di 25.

Nelle fasi iniziali della carriera lavorativa, un giovane dovrebbe avere due priorità:

- Aumentare il tasso di risparmio il più possibile

- Cercare di guadagnare più denaro velocemente

E’ possibile aumentare il proprio tasso di risparmio imparando a gestire bene le spese.

Per questo motivo, è essenziale avere un budget:

Quando hai ottimizzato le tue spese, sei arrivato al tuo massimo grado di risparmio con quel reddito.

Puoi ridurre le spese il più possibile, ma non puoi azzerarle.

È arrivato il momento di concentrarsi sulla prima parte dell’equazione: il reddito.

Il risparmio viene ampliato dal controllo delle spese e da un aumento dei tuoi guadagni.

Se controlli solo una delle due variabili, i tuoi risultati saranno più modesti.

È come una partita di calcio. Non posso sperare di vincere semplicemente evitando di prendere gol. Devo anche fare gol.

Allo stesso modo, non posso sperare di risparmiare più soldi evitando di spenderli. Devo anche cercare di guadagnarne di più.

Come risparmiare più soldi: le 4 categorie

Hai 4 tipi di attività a disposizione per aumentare il tuo risparmio.

Te le elenco:

- Fare cose difficili che ti portano un vantaggio irrisorio. Un esempio? Farsi il sapone in casa. A meno che tu non lo faccia per divertimento o per altri motivi non finanziari, è un’attività in cui spendi molto tempo. Anche il tuo tempo costa. E il guadagno è misero. Se lo fai per risparmiare, cambia strada. Lo venderai? Sei nella categoria 3.

- Fare cose facili che ti portano un vantaggio piccolo. Esempio: ritagliare coupon, raccogliere bollini spesa, eccetera. Sono cose semplici e veloci. Ti porteranno dei vantaggi piccoli, ma almeno non hai perso troppo tempo. Non accumulerai mai ricchezza.

- Fare cose difficili che portano vantaggi grandi. Se fai una cosa difficile (o che ti richiede molto tempo) ma il potenziale vantaggio è molto grande, potrebbe valere la pena di farla. Un esempio è traslocare in una zona meno costosa. Potrebbero volerci mesi prima di trovare la combinazione giusta. Lo stress è molto elevato. Ma il potenziale vantaggio è nell’ordine delle migliaia di euro all’anno.

- Fare cose semplici (o veloci) che portano grandi vantaggi. Un esempio potrebbe essere ridurre i tuoi costi di trasporto. Può volerci qualche settimana, e ti darà un vantaggio per anni. Un altro esempio è negoziare il tuo salario. È “semplice” nel senso che di solito non comporta più sacrifici per te. Al limite, ci vorrà un po’ di pazienza e di preparazione da parte tua. La ricompensa, però, ti premia per sempre!

Per risparmiare più soldi concentrati sulle “big wins”

Le categorie 3 e 4 esposte in precedenza sono etichettate come big wins.

Sono cioè attività che portano vantaggi tangibili e grossi. Una volta compiute, il loro beneficio si estenderà per anni.

Falle diventare una tua priorità, se stai cercando di aumentare la tua ricchezza.

Le big wins del reddito

Ecco alcune attività che possono aumentare il tuo reddito:

1. Formati e vendi le tue nuove competenze

Formarsi e ottenere nuove competenze è impegnativo.

Ma quale ricompensa potrà darti?

La tua formazione è la chiave per accedere a lavori meglio retribuiti in ogni campo.

Hai notato che nel corso dei decenni l’educazione media si è alzata? Non parlo solo del numero dei laureati.

La laurea conta, ma è altrettanto importante cosa fai negli anni dopo la scuola, che tu abbia una laurea o meno.

I corsi di specializzazione e i master possono darti un vantaggio competitivo rispetto a tutti gli altri.

Così, potrai permetterti di svolgere lavori altamente qualificati e retribuiti.

Dedica alla tua formazione una parte dei tuoi risparmi, come fosse un investimento in te stesso/a.

I potenziali ritorni sono elevatissimi:

2. Sviluppa un’attività parallela o fai un secondo lavoro

Sviluppare un’attività parallela al proprio lavoro principale è molto impegnativo.

Il vero punto di svolta si ha quando inizi ad avere delle entrate sostanziose dalla tua seconda attività.

Quello è anche il momento in cui compaiono le vere difficoltà.

I tuoi clienti hanno iniziato ad apprezzare il tuo lavoro, le tue interazioni con loro si moltiplicano.

Di conseguenza, il tempo che dedicherai alla tua nuova attività aumenterà sempre di più.

Non solo.

A mano a mano che procederai, dovrai specializzarti e acquisire competenze che all’inizio potevano non servire, come tenere la contabilità o sviluppare una chiara strategia di vendita.

Le seconde attività possono nascere da una passione, o da tue esperienze di vita, e attirare clienti grazie alla tua unicità.

Starà poi a te decidere se e come trasformarle nella tua attività principale. Nel frattempo, ti avranno permesso di avere un secondo introito da affiancare al tuo lavoro principale.

3. Negozia il tuo salario

Negoziare il tuo compenso ti permette di ottenere un beneficio duraturo a fronte di uno sforzo non duraturo.

Lo sforzo può essere elevato, e potrebbe richiedere tempo, ma una volta compiuto, i suoi benefici si estenderanno per sempre.

Una volta negoziato il tuo salario, non dovrai lavorare di più per ottenere di più!

Ecco un video che ho trovato su Youtube e che potrebbe aiutarti a ottenere più soldi dal tuo lavoro:

Negoziare il salario è una big win del risparmio.

Non dovrai ridurre nessuna spesa per risparmiare di più.

Semplicemente, ti entrano più soldi in tasca.

Conclusione

In questo articolo abbiamo visto come risparmiare soldi in un modo un po’ diverso dal solito.

In genere, il concetto di risparmio viene ancorato alla riduzione delle proprie spese, cioè al ridimensionamento del proprio tenore di vita.

Questo funziona, ma c’è un limite fisico: non possiamo vivere di aria.

Dopo aver ottimizzato le tue spese ed eliminato quelle che non ti rendono felice, hai raggiunto il tuo massimo grado di risparmio con quel reddito.

Mi piace pensare di risparmiare aumentando i propri flussi di denaro in ingresso.

Per farlo, hai queste armi:

- formati per avere un vantaggio competitivo

- costruisci un’attività secondaria o un fai un lavoro aggiuntivo

- negozia il tuo salario

Tu che ne pensi?

Hai altre idee per risparmiare soldi?

A presto,

Francesco