Come scegliere l’assicurazione personale?

Nell’articolo Come costruire un fondo di emergenza abbiamo affrontato il discorso della tutela personale delle piccole sfortune della vita.

Oggi facciamo un passo oltre.

Tenere una parte di denaro pronto all’uso per le piccole emergenze può funzionare, appunto, per le questioni di poco conto.

Esistono delle situazioni, purtroppo, in cui questa forma di protezione non è sufficiente.

A volte accadono eventi, molto rari, che possono cambiare in modo drammatico le sorti di una famiglia. Anche a livello economico.

Cose che non ti aspetti, che appaiono lontane e inimmaginabili. Cose che accadono solo nello 0,1% dei casi, o forse anche meno.

Non succedono mai, ma quando accadono stroncano le prospettive di vita della persona coinvolta e di chi le sta intorno.

Ti racconto la storia di Joanne.

L'evento raro

Joanne Baskett è una donna inglese madre di tre figli. Come molti, viveva con dei gatti.

Era Joanne a occuparsi della loro cura. Per togliere le zecche, usava uno strumento apposta. L’aveva fatto decine di volte senza problemi.

Quel giorno del 2019, mentre si occupava proprio di questo, una zecca le è saltata sul braccio.

Così la donna l’ha tolta. Poi è andata avanti tranquilla con il suo lavoro.

Nelle ore successive, è comparsa una chiazza rossa. La zecca l’aveva morsa.

Il giorno dopo Joanne è andata dal medico e si è presa un farmaco. All’inizio sembrava tutto risolto.

Dopo alcuni giorni, sono comparsi nuovi sintomi. È arrivata la febbre. Dolori muscolari. Nausea e vomito.

Joanne ha atteso un po’ prima di andare in ospedale. Credeva fosse solo un’influenza.

Ma i sintomi non passavano. La febbre si alzava, e i dolori peggioravano.

Quando è arrivata in ospedale, era ormai troppo tardi. I medici le hanno diagnosticato la Malattia di Lyme, una rara infezione batterica trasmessa proprio dalle zecche.

Conseguenze dell’evento raro

Se non viene curata per tempo, la Malattia di Lyme può provocare disturbi neurologici, effetti sulla pelle e sulle articolazioni.

Può comparire meningite, paralisi facciale e neuropatia periferica cronica. Quest’ultima comporta la progressiva incapacità di utilizzare gli arti.

Ed è proprio quello che è successo a Joanne. Le conseguenze sono state devastanti.

La donna ha perso l’uso delle gambe ed è incapace di mangiare da sola. A un mese dalla puntura della zecca, Joanne è diventata invalida.

Un solo, singolo e sfortunatissimo evento ha cambiato le sorti della sua esistenza per sempre.

Assicurazione personale: la protezione dagli eventi più gravi

So di averti raccontato una brutta storia. E soprattutto, molto sfortunata.

Purtroppo, non possiamo decidere quali eventi far accadere e quali no. Tutti ci auguriamo di godere di buona salute, per noi e per chi ci è vicino.

La natura presenta delle casualità che a volte non hanno una ragione. Non c’è un perché razionale alla storia di Joanne. Quante probabilità c’erano che accadesse un fatto simile?

Esiste un qualcosa che giustifichi l’accaduto?

No, non c’è un vero motivo. È successo e basta. È stato un evento molto improbabile, del tutto imprevedibile, e di portata enorme. Un cigno nero della vita.

Da un lato, non possiamo evitare eventi di questo tipo. Dobbiamo solo sperare che non ci capitino mai.

Dall’altro, però, possiamo prendere delle contromisure che alleggeriscano la situazione, almeno economicamente, dopo che superiamo l’accaduto.

Perché non ci proteggiamo dai cigni neri della vita?

In Italia, il discorso della protezione personale dai rischi più gravi è un argomento un po’ tabù.

Tendiamo a non prendere nessuna misura per contenere le situazioni più drammatiche. Ritengo che questo sia dovuto a due fattori:

- siamo concentrati, per natura, sulle cose vicine a noi e nel presente. La nostra attenzione è attirata dai fatti più recenti che ci capitano intorno. Statisticamente, la maggioranza di noi non affronta discorsi quotidiani di invalidità o premorienza. Ovviamente, ognuno ha la sua storia, per cui siamo sensibili a questi argomenti in modo diverso. È tuttavia presumibile che la maggior parte di noi avverta queste tematiche come “lontane” o “impossibili”. E quindi non ci pensiamo.

- In Italia abbiamo un concetto un po’ strano di protezione personale. Per sentirci al sicuro, accumuliamo denaro sul conto corrente. Alla fine del 2021, avevamo oltre 1.829 miliardi di euro depositati cash sui conti. Puoi trovare il dato nel Bollettino Economico Gennaio 2022, di Banca d’Italia (pag.43). Per intendersi, è circa quanto il PIL dell’intera nazione. Tenere denaro liquido sul conto rappresenta per noi una forma di protezione dagli imprevisti. Una sorta di “non si sa mai”. Te ne ho parlato in Troppi soldi sul conto corrente? Ecco cosa fare

La combinazione di questi due elementi fa sì che non prendiamo misure preventive contro gli eventi eccezionali. Ci pensiamo solo dopo che capitano.

I benefici delle assicurazioni personali

Assicurarsi contro i gravi imprevisti della vita può limitare moltissimo le conseguenze economiche di una catastrofe personale.

Non conosco la situazione specifica di Joanne. Non so se fosse protetta da imprevisti del genere.

Facciamo quindi un ragionamento generale. E adattiamolo al caso italiano.

Una circostanza come quella di Joanne produce un forte contraccolpo a livello finanziario personale. A prescindere. Vero è che il nostro sistema welfare prevede dei sostegni a situazioni del genere. Ma è altrettanto vero che le spese a contorno di un contesto di questo tipo sono infinite. E non sono tutte sovvenzionate dallo Stato.

Non è difficile immaginare che una famiglia colpita da una catastrofe del genere sia costretta a degli sforzi economici senza precedenti.

Non solo, la disabilità da malattia stronca le prospettive per il futuro. Anche professionale. La capacità di generare reddito è preclusa – o comunque molto compromessa.

Siamo d’accordo che nessuna prevenzione assicurativa sarebbe in grado di ristabilire una condizione “normale”. Non si tratta di riportare le cose come stavano. Questo è impossibile, ovviamente.

Si tratta di affrontare una catastrofe casuale con un’arma in più. Almeno a livello economico, una buona assicurazione alle spalle potrà toglierti quel pensiero.

Quali sono i rischi principali da cui coprirsi?

Ecco quindi i due principali rischi da cui coprirsi finanziariamente:

- Invalidità permanente, da infortunio e da malattia

- Morte prematura

Abbiamo già visto l’importanza della copertura dal rischio di invalidità.

Dove si colloca il caso morte?

Il ragionamento che segue riguarda l’aspetto finanziario dell’evento.

Per un giovane senza figli né debiti, la copertura caso morte risulterebbe tutto sommato inutile. Non sto dicendo che non si tratti di un evento grave, ovviamente lo è. Ma se non hai debiti e nemmeno responsabilità economiche verso altri, la morte non avrebbe gravi conseguenze finanziarie. Perché spendere per coprirsi da questo evento?

Molto diverso è il discorso per un genitore con figli piccoli e/o un mutuo. Chi penserà a loro in caso di morte prematura del genitore? Chi si occuperà dei debiti che rimangono da pagare?

O ancora, immagina un genitore a capo dell’attività di famiglia. In assenza di un’adeguata pianificazione successoria o di copertura dai rischi di premorienza, il caso morte sarebbe devastante.

La morte improvvisa avrebbe conseguenze finanziarie molto importanti sul resto della famiglia.

Come scegliere l'assicurazione personale?

Quando entri nel mondo delle Assicurazioni, trovi di tutto.

L’assicurazione che serve è quella che funziona come la polizza RC auto. Paghi un premio, e:

- se accade l’evento contro cui sei assicurato, ricevi i soldi previsti nel contratto

- se l’evento non accade, perdi il premio

Ho preso l’esempio della RC Auto perché è facile da capire.

Tutti assicurano l’auto. E tutti si aspettano di perdere il premio se non si fa nessun incidente.

Ha senso fare così anche per i rischi visti sopra, no?

Prendiamo l’invalidità.

Ti assicuri contro l’invalidità permanente da infortunio e malattia. Se capita l’evento, ricevi la somma pattuita. Se non succede, perdi il premio.

Insisto su questo punto per un discorso molto semplice. Il mondo assicurativo mette a disposizione una quantità infinita di prodotti. Molti dei quali mischiano aspetti assicurativi a quelli finanziari e di investimento.

Un esempio sono le polizze vita multiramo. Vengono vendute come assicurazioni, ma in realtà sono prodotti di investimento. Alle volte hanno costi eccessivi.

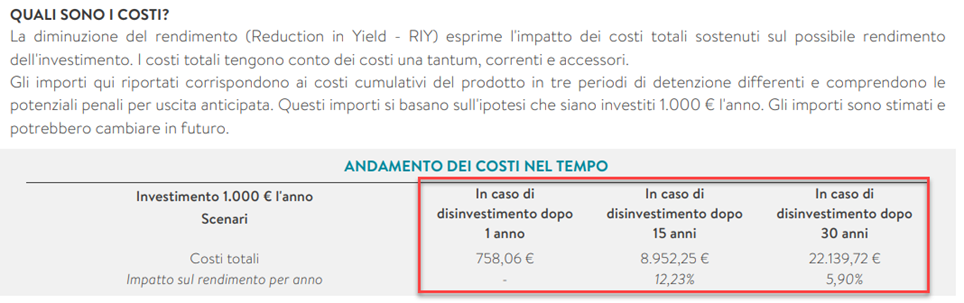

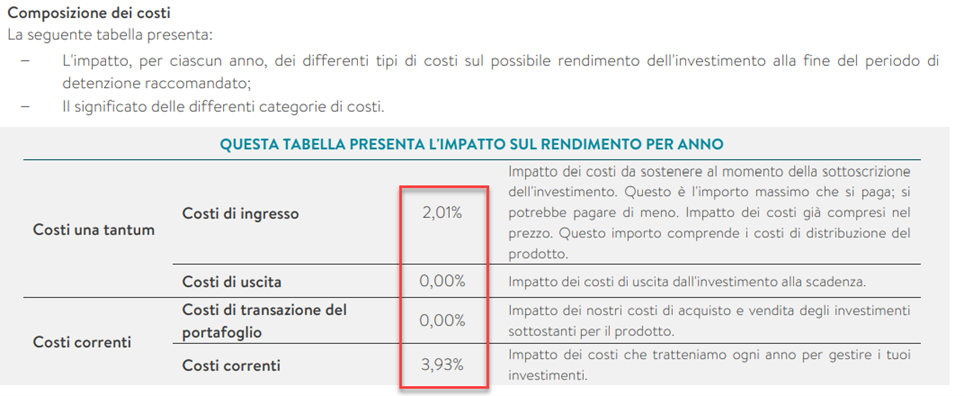

Ecco un esempio:

Un altro esempio sono le polizze vita caso morte.

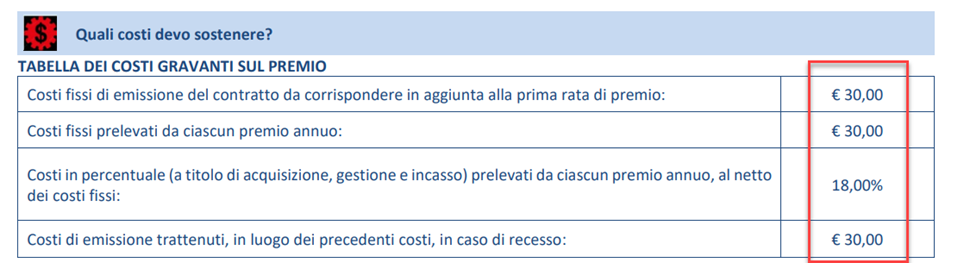

Ecco che costi puoi trovare a tuo carico:

Questi prodotti non sono delle vere assicurazioni. Sono delle assicurazioni travestite.

Mescolando parte di prodotto assicurativo e parte di prodotto finanziario, di solito non sono vantaggiose per il contraente.

In azione

Come scegliere l'assicurazione personale

In questo articolo abbiamo toccato un tema sensibile: la copertura dei rischi più gravi per il tuo capitale umano.

Alcuni eventi rari, imprevedibili e di portata enorme possono stravolgere la tua vita e quella della tua famiglia in breve tempo.

Anche se spesso questi gravi incidenti sono totalmente casuali e indipendenti dal nostro volere, è possibile prendere delle contromisure per limitare almeno il danno economico che causano.

Abbiamo individuato due principali pericoli da cui proteggersi finanziariamente:

- Invalidità permanente da infortunio e malattia – sempre e comunque almeno fino a una certa età

- Morte prematura, se in presenza di figli e/o debiti e in generale di responsabilità economiche verso terzi

Per prendere una decisione corretta, rifletti sulla tua situazione e tutelati di conseguenza.

Nella scelta degli strumenti di copertura, seleziona polizze in stile RC Auto che non mescolino aspetti assicurativi con aspetti finanziari e di investimento.

Nella maggioranza dei casi questi prodotti sono pieni di costi. Questo li rende poco efficienti e inappetibili.

A presto,

Francesco