Tutti sognano di diventare ricchi senza fare niente.

Se cerchi un po’ online è pieno di consigli di persone che spiegano come diventare ricchi senza sforzo.

“Guru” e venditori di ogni tipo cercano di convincerti che la strada per la ricchezza senza fatica è semplice e soprattutto veloce. Basta comprare il loro corso che ti spiega come “fare i soldi anche quando dormi”. Così puoi vivere la vita che hai sempre sognato senza dover lavorare.

Altri invece promettono di farti guadagnare secondi stipendi da investimenti sensazionali partendo anche da pochi soldi. La ricetta migliore per diventare ricchi dal nulla, no?

Soprattutto da queste ultime persone devi allontanarti il più possibile. Probabilmente ti stanno truffando con uno Schema Ponzi. Scoprirai l’inganno solo quando sarà troppo tardi.

L’espressione “ricchi senza fare niente” suggerisce che una persona possa diventare ricca all’improvviso, senza nessun lavoro attivo da parte sua.

È inutile dire che questo sogno resta, appunto, solo un sogno.

In realtà è possibile diventare ricchi senza fare nulla solo se:

- Sposi una persona ricca

- Erediti un bel patrimonio

- Hai un grosso colpo di fortuna

È chiaro che queste condizioni non hanno nulla a che vedere con le tue scelte di investimento. Sono esiti determinati dal flusso della tua vita o dal caso.

Esiste tuttavia un altro modo per diventare ricchi senza fare (quasi) niente.

E stavolta si tratta di qualcosa che dipende anche da te.

Ricchi "senza sforzo" se investi nel modo giusto. E aspetti…

Apri Google Chrome.

Scrivi Ronald Read.

Entra nella pagina wikipedia e leggi la prima frase (che traduco):

“Ronald James Read (Ottobre 23, 1921 – Giugno 2, 2014) è stato un filantropo americano, investitore, addetto alle pulizie e benzinaio.”

Fa un po’ ridere, ma è davvero così.

Ronald Read è morto nel 2014 con un patrimonio di oltre 8 milioni di dollari.

Ha lasciato 2 milioni in eredità ai figliastri e 6 milioni all’ospedale della città in cui viveva e a una libreria.

Era partito da zero e non aveva fondato nessuna “Amazon”. Non aveva sposato una persona ricca. Non aveva vinto scommesse. Non aveva ricevuto grandi eredità.

Quindi come ha fatto un addetto delle pulizie ad accumulare tutti quei soldi?

Si è scoperto che non aveva grossi segreti.

Per tutta la sua vita Ronald ha accumulato azioni Blue Chip, che comprava con i pochi risparmi che era in grado di fare.

E poi?

Poi basta. Non ha fatto altro. Le ha tenute per decenni ed è diventato milionario, letteralmente senza fare niente.

Ecco quindi la lezione: hai delle chance di arricchirti “senza sforzo” investendo nel modo giusto e con tanta, tantissima pazienza.

Interesse composto + pazienza = ricchi senza “fare niente”

Cerchiamo di dare una forma alla lezione che abbiamo appena imparato.

Come si potrebbe replicare l’atteggiamento di Ronald Read?

Dal punto di vista del “come si fa”, in realtà è abbastanza semplice.

Per esempio, basterebbe:

- Comprare il mercato azionario mondiale con uno strumento efficiente ad accumulazione

- Costruire un piano di accumulo PAC investendo piccole somme nel tempo

- E poi mantenere l’investimento per decenni sfruttando l’interesse composto

Non c’è altro.

Questa è una delle migliori formule per diventare ricchi nel tempo “senza sforzo”.

Attenzione che “senza sforzo” è inteso in questo caso nel senso di “senza successivo lavoro attivo”. In realtà uno sforzo lo devi fare in precedenza, e cioè devi prima

- Lavorare (è uno sforzo)

- Risparmiare (è uno sforzo)

- Investire con efficacia (è uno sforzo)

- Attendere con estrema pazienza e molto controllo psicologico (è uno sforzo psicologico)

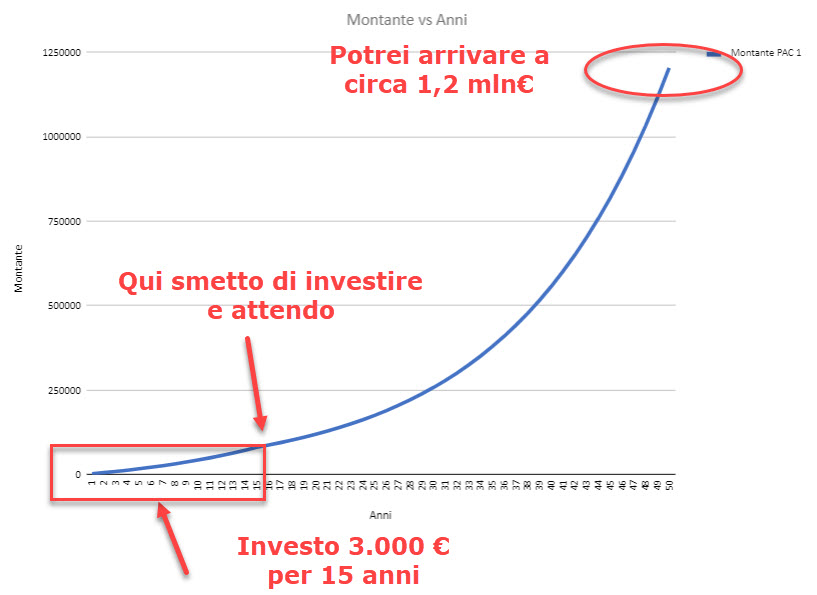

Facciamo un esempio.

Investo 3.000€ all’anno in un ETF azionario World, per 15 anni.

Poi aspetto altri 35 anni.

Quanto potrei aspettarmi da un investimento del genere?

Supponendo che il rendimento medio di questo investimento per un periodo così lungo sia dell’ 8% annuo (ipotesi ragionevole), ecco cosa potrebbe risultare:

In questo modo potrei trasformare poco più di 40.000 euro in oltre un milione.

Se in tutto questo periodo si realizza un rendimento 10% medio annuo, ipotesi ancora ragionevole, allora arriverei addirittura a 2,6 mln di euro.

Hai letto bene. È oltre il doppio di prima.

Alzare il rendimento di un “piccolo” 2% annuo ha un effetto devastante sul risultato finale. Questo è il motivo per cui ti avverto sempre di stare alla larga dai costosi fondi che ti propongono in banca…

Ti lascio qui sotto il foglio excel per il calcolo dell’interesse composto che ho usato:

In tutto questo, cosa potrebbe andare storto?

Cambiamenti + inflazione + rischio cambio = fallimento del piano “ricchi senza sforzo”

Il tempo è una variabile fondamentale negli investimenti di lungo o lunghissimo periodo.

L’interesse composto è davvero in grado di trasformare poche decine di migliaia di euro in milioni di euro.

Su questo non c’è dubbio.

Proprio perché gli investimenti di lungo periodo richiedono tempo e pazienza, nel tuo cammino troverai 3 nemici.

Te li presento.

Nemico 1: Tu cambierai

Re di Denari tu cambierai.

Nel corso degli anni rivedrai i tuoi piani, o i tuoi obiettivi, o tutti e due.

Compariranno nuove circostanze, molte delle quali inaspettate.

Ci saranno sorprese, alcune negative. Cose che non avevi considerato e che nemmeno potevi prevedere che si sarebbero verificate.

Potrai avere crisi di nervi o semplicemente non trovare più il senso nel tuo investimento di lunghissimo periodo.

Magari parti davvero con l’idea di accumulare molto patrimonio, di vivere una vita al di sotto delle tue possibilità ed essere diligente nel tuo investimento.

Ma sarà la stessa idea che avrai fra 10, 20 o 30 anni?

Ecco quindi la prima grossa difficoltà.

Realisticamente, quanto terrai la barra dritta? Quanto cambierai?

È difficile saperlo.

Inoltre, la tua stessa mente ti tenderà delle trappole.

Ti dirà cose del tipo “guarda che a 80 anni non te ne fai nulla dei milioni” o “che te ne fai dei soldi nella tomba?”

È facile cadere in crisi e abbandonare il piano.

Nulla di male, se vorrai.

Vedi dunque che non è esattamente un processo “senza sforzo”.

La tua tempra e la tua pazienza saranno messe a dura prova.

Di conseguenza, se investi con un orizzonte di 50 anni, dovresti considerare fin dal principio l’ipotesi di non godere di quel denaro, o beneficiarne davvero poco.

Ha senso?

Molti risponderebbero di no, proprio per le trappole mentali che ti dicevo.

È chiaro che dovresti allora partire con un altra idea.

E cioè investire considerando anche chi verrà dopo di te, o perfino chi è esterno a te.

Questo è un reale processo che trasforma generazioni povere in generazioni benestanti o ricche.

Dovrai essere altruista.

Nemico 2: L'inflazione

Dal punto di vista strettamente tecnico, le probabilità che un piano come quello che ti ho mostrato vada a buon fine sono altissime.

Rasentano la certezza.

Per “punto di vista tecnico” intendo il fatto che ammettendo di mantenere vivo un investimento di questo tipo per 50 anni, è praticamente sicuro che accumulerai una fortuna.

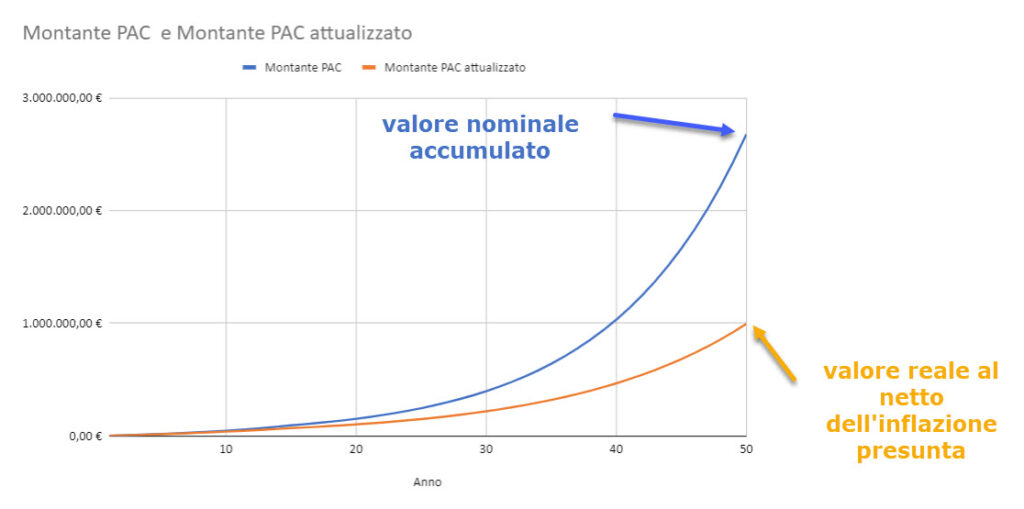

C’è un piccolo problema. L’inflazione.

Tra 50 anni, 2,6 milioni di euro non varranno come 2,6 milioni di euro di oggi.

Il tempo da un lato trasforma il capitale investito, dall’altro lo svaluta.

Quanto potere di acquisto potresti perdere in 50 anni?

Supponendo che nel periodo si sviluppi un’inflazione media del 2% (ipotesi ragionevole, ma assolutamente incerta), ecco che succede:

Ho ipotizzato un’inflazione costante del 2%, cosa che non si realizzerà nella realtà. L’ho fatto per semplicità di calcolo, per mostrarti il concetto (proprio come ho fatto quando ho ipotizzato rendimenti medi e costanti).

Da questo grafico qualitativo traiamo però due lezioni:

- Negli investimenti di lungo periodo, l’efficienza è tutto. È quasi impossibile ottenere un risultato del genere con un fondo che costa il 2%. Devi mantenere i costi all’osso.

- Più allunghi l’orizzonte temporale, e più rischio dovresti accettare. Se non mantieni nemmeno il passo dell’inflazione, non ricaverai nulla.

In definitiva, se il tuo investimento viaggia a un ritmo troppo lento, allora il tuo guadagno reale al netto dell’inflazione potrebbe anche essere zero.

Storicamente, la classe azionaria si è dimostrata essere molto efficace per combattere l’inflazione nel lungo periodo.

Nella tua impresa, dovrai assumerti del rischio.

Nemico 3: Il rischio cambio

È più difficile avere una storia alla Ronald Read in Italia.

Perchè?

Perchè Ronald era americano. E i mercati finanziari parlano… in dollari.

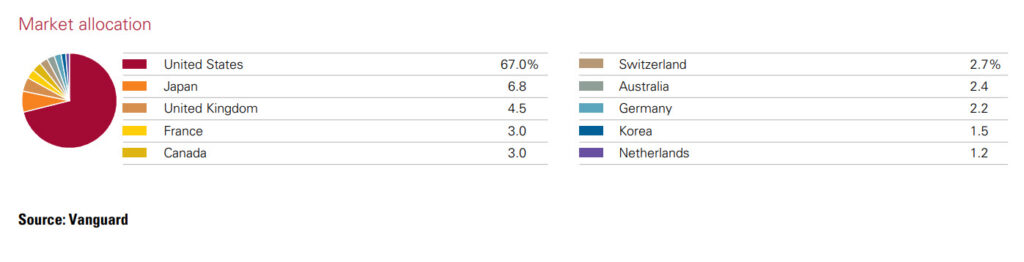

Guarda l’allocazione geografica di un ETF azionario mondo (Developed Markets) standard:

Il 67% del mercato azionario dei Paesi sviluppati di tutto il mondo è rappresentato dagli Stati Uniti.

Di conseguenza, il dollaro americano è la valuta di riferimento.

Questo è molto positivo per un investitore USA, che per vivere usa i dollari. Il suo rischio di cambio è abbastanza contenuto.

Un americano potrebbe addirittura eliminare completamente questo rischio investendo “solo” nel suo mercato di riferimento, cioè nell’indice S&P500, e comunque avrebbe ancora il miglior mercato tra le mani.

Ma per un investitore europeo, le cose non stanno nello stesso modo.

Che influenza avrà sulle performance finali dell’investimento l’evoluzione dei tassi di cambio?

Nessuno può saperlo.

Ci sono varie teorie che affermano che su lunghi periodi di tempo il cambio euro/dollaro tende ad essere stabile.

Ma non è detto che questo sia sempre vero, e che lo sarà anche in futuro.

Infatti, ci sono periodi in cui i tassi di cambio valutari oscillano moltissimo.

Per esempio, nel periodo 2001-2008 il dollaro si è svalutato nei confronti dell’euro di oltre la metà.

Nel 2001, con un euro compravi 0,82 dollari, mentre nel 2008 il doppio:

Questo ha un effetto molto importante sui tuoi investimenti denominati in dollari, che come visto rappresentano circa il 70% del tuo portafoglio.

Non è finita.

In un ETF azionario globale non esistono solo l’euro e il dollaro. Ci sono anche la sterlina, lo yen giapponese, le valute del nord Europa, e altro ancora.

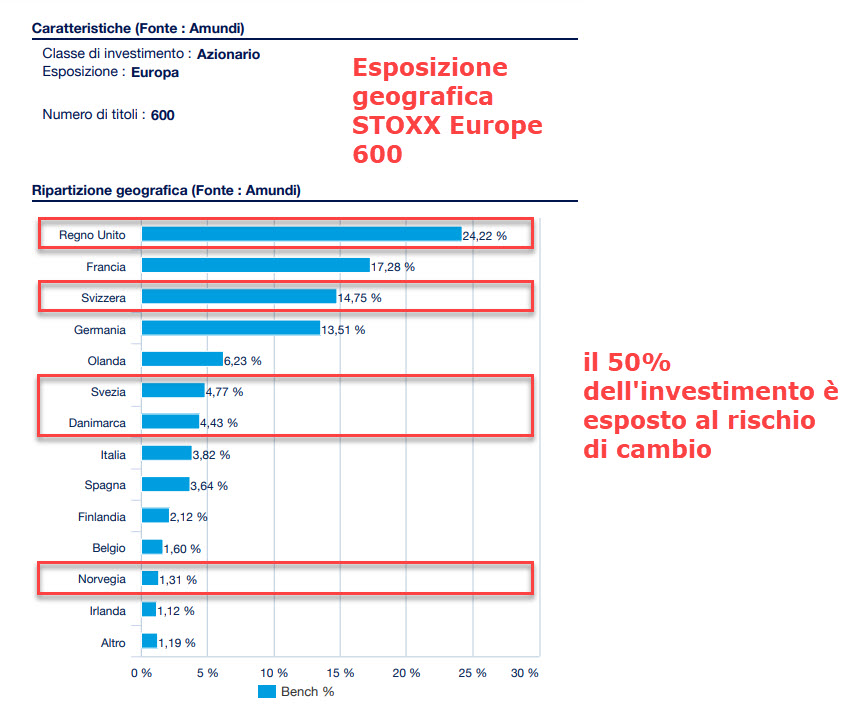

Il rischio cambio: e se investo solo in Europa?

Il “Ronald Read italiano” non sarebbe esente dal rischio di cambio nemmeno se investisse solo nel mercato europeo.

Nel mercato azionario europeo coesistono infatti molte valute. Ci sono la sterlina, il franco svizzero, e le valute del Nord Europa:

Tra tutti i nemici che ti ho presentato, il rischio di cambio è forse il più subdolo.

È completamente fuori dal tuo controllo.

In azione

A meno di colpi di fortuna o altri fattori specifici della tua vita, non è possibile diventare ricchi senza “fare niente”.

L’unica altra strada percorribile è quella di investire nel lunghissimo termine con strumenti efficienti. Ma questa non è esattamente la definizione di “fare niente”.

Durante questo percorso incontrerai tre nemici.

Il primo sei tu. Nel corso della vita cambierai, e dovrai tenere a mente che un investimento di questo tipo ti metterà a dura prova psicologica. Considera che potresti non beneficiarne dei frutti, almeno in senso materiale. Dovrai essere altruista. E dovrai riflettere bene sullo scopo del tuo investimento, non esistono solo gli “scopi materiali”.

Il secondo è l’inflazione. Finora, i mercati azionari globali hanno dimostrato di essere un’eccellente arma di difesa contro questo nemico, garantendo guadagni reali e molto generosi agli investitori di lungo periodo.

Il terzo è la dinamica dei tassi di cambio. Tra tutti e tre, questo è forse il nemico più pericoloso. L’incertezza sull’evoluzione dei tassi di cambio è ineliminabile. Esistono delle strategie di copertura, che però hanno un costo. È difficile pensare di investire nel lungo periodo senza farsi carico del rischio di cambio.

Per oggi è tutto.

Per non perdere altri articoli, iscriviti alla newsletter.

A presto,

Francesco

2 risposte

Troppo bravo, coerente, trasparente, con spiegazioni tanto semplici quanto efficaci, io ho perso 10,000 euro con azioni iren perchè ho sbagliato tutto, ho incrociato un po’ di gigni neri tutti insieme, ho imparato moltissimo, all’Aduc il grande Pedone, di cui ho massima stima ed ammirazione, mi ha detto che non capisco nulla di finanza e non ho un piano, sul sole 24 ore alcuni consulenti indipendenti intervistati hanno suggerito esattamente gli strumenti che ho io, il mondo è bello perchè e vario, d’altronde lo stesso Pedone ammette, con onestà intellettuale, di avere perso denaro in borsa, posso crescere anche se ho 63 anni, complimenti a te, buon proseguimento.

Ciao Franco, grazie per il complimento. Mi dispiace per la tua brutta esperienza, perdere denaro fa male il doppio rispetto al piacere che si prova con la vincita della stessa somma. Forse questo ti può aiutare: Meglio investire in azioni o ETF?