Oggi vediamo dove investire 10.000 euro nel lungo periodo.

Hai due approcci quando investi i tuoi soldi:

- l’approccio zero sbatta (ma con la testa)

- e quello iperattivo

Noi vediamo il metodo zero sbatta, ma con la testa.

L’approccio iperattivo si chiama invece

- trading

- oppure “metto i soldi a caso su qualsiasi cosa mi capiti a tiro, poi mi spavento e scappo in perdita”.

Noi di questo non ci occuperemo.

Ti mostrerò un po’ di cose su come puoi investire i tuoi 10.000 euro nel lungo periodo e senza dedicarci troppo tempo.

E lo vedremo nella pratica, con istruzioni passo passo.

Occhio qui:

Descrivere alcuni strumenti e come comprarli è una cosa. È quello che vedrai oggi da me. Un consiglio di investimento è un’altra cosa.

Quello che leggerai non è un consiglio di investimento. Voglio solo condividere la mia esperienza personale.

Nessun consiglio professionale.

Nota prima di iniziare: oggi vedremo dove investire 10.000 euro tutti insieme. Non prendiamo in considerazione gli investimenti in piccole somme. Questo per scelta: l’articolo sarebbe troppo lungo.

In ogni caso, potrai applicare i principi che leggerai anche per i piani di accumulo.

Uno dei punti cruciali per investire con successo nel lungo periodo è sfruttare l’interesse composto.

Per questo motivo, ho creato un Foglio Excel pronto all’uso completo di formule dell’interesse composto su un capitale investito.

Eccolo:

Investire 10000 euro in banca

Quando vuoi investire 10.000 euro la prima cosa che ti viene in mente è andare in banca.

C’è un’amara verità sul mondo della consulenza bancaria.

Purtroppo (per te) non è una vera consulenza. Si tratta più che altro di un servizio di vendita. Infatti i consulenti bancari sono dei promotori finanziari. Guadagnano in base a quello che collocano. E devono raggiungere i budget di vendita, spinti dai grandi capi.

Quindi c’è un problema:

Se il promotore è pagato per quello che vende, è impossibile stabilire se quello che ti propone è nel tuo interesse o nel suo. I soldi però sono i tuoi, e sei solo tu a rischiare. Ricordalo.

Il problema è ancora più grande perchè la vendita dei prodotti bancari è asimmetrica.

Il cliente di solito non sa nulla o quasi di investimenti. Così non ha nessuno strumento per valutare tecnicamente la proposta. E quindi si affida al promotore. E firma delle carte che non capisce.

Non è un caso che gli investimenti con la banca non diano grandi frutti in genere.

Ti torna?

Il motivo è il conflitto di interessi che sta alla base.

I prodotti vengono quindi collocati secondo delle logiche di vendita. E l’interesse degli investitori rischia di passare in secondo piano.

Ecco quindi il mio spassionato consiglio: se hai 10.000 euro pronti da investire (ma anche meno), non andare in banca.

Puoi imparare a investire in autonomia, e oggi vediamo come.

In alternativa, mai sentito parlare dei consulenti autonomi?

Dove investire 10.000 euro senza un progetto?

Molte persone si chiedono dove investire 10.000 euro senza avere un progetto in testa.

Il motivo è che spesso si parte dalla domanda “su che cosa conviene investire?” e non “perchè voglio investire?”.

Questo porta molti investitori fuori strada. Non sapendo per cosa investono, sbagliano l’approccio nell’affrontare l’incertezza dei mercati.

Parti invece da questa domanda:

Cosa voglio dai miei diecimila sudati euro?

Solo dopo ti chiedi quale strategia e quali strumenti ti possono condurre all’obiettivo nel modo più efficace.

Partire con il “perchè” apre a una serie di considerazioni che ti obbligano a pensare a un progetto personale.

Il progetto ti guida così verso una serie di decisioni di investimento.

Di conseguenza, è dal “perchè” che stabilirai dove investire 10.000 euro.

Per definire il tuo “perchè”, devi guardarti in faccia. Non posso dirti io cosa vuoi tu dal tuo grano.

Quindi:

- Stabilisci perchè vuoi investire i tuoi 10.000 euro

- Decidi entro quando vuoi ottenere il risultato

- Ricordati che la notte devi dormire sereno. SEMPRE.

Di seguito ti lascerò delle linee guida basate sulla mia esperienza. Non credermi sulla parola. Fai le tue ricerche in modo indipendente.

Ti consiglio anche di leggere qualche libro.

Qui una sfilza di libri utili allo scopo:

Come ho stabilito il mio progetto per investire € 10.000

Come molti, all’inizio non avevo stabilito nessun progetto.

Mi sono preso anche dei rischi che oggi non riprenderi più, ma questa è un’altra storia.

Non avevo nessun tipo di conoscenza, cosa che mi ha spinto ad andare in banca a prendere la mia sana batosta.

Quando ho capito, ho cambiato rotta.

Dopo essermi guardato in faccia ho stabilito che:

- Ero disposto a prendermi dei rischi ragionevoli (e lo sono ancora)

- Volevo ottenere il massimo rendimento possibile, senza però rischiare di saltare per aria

- Mi andava bene aspettare pazientemente ANNI prima di vedere i risultati del mio investimento

- Volevo sfruttare l’interesse composto per mettere il turbo

- Dovevo continuare a risparmiare

Queste sono le regole del mio gioco. Le mie caratteristiche.

Ecco quindi il mio obiettivo stringato in due righe: arrivare a 40-45 anni con un bel gruzzolo da parte, per farci quello che voglio. Ovviamente con ben più di 10.000 euro.

Per esempio, liberare del tempo per me, viaggiare di più, lavorare meno eccetera.

Come investire 10000 euro: inizia a dividerli

Va bene, ora inizia la parte più “come fare per”.

Ora che ho stabilito il mio obiettivo, come investire 10000 euro?

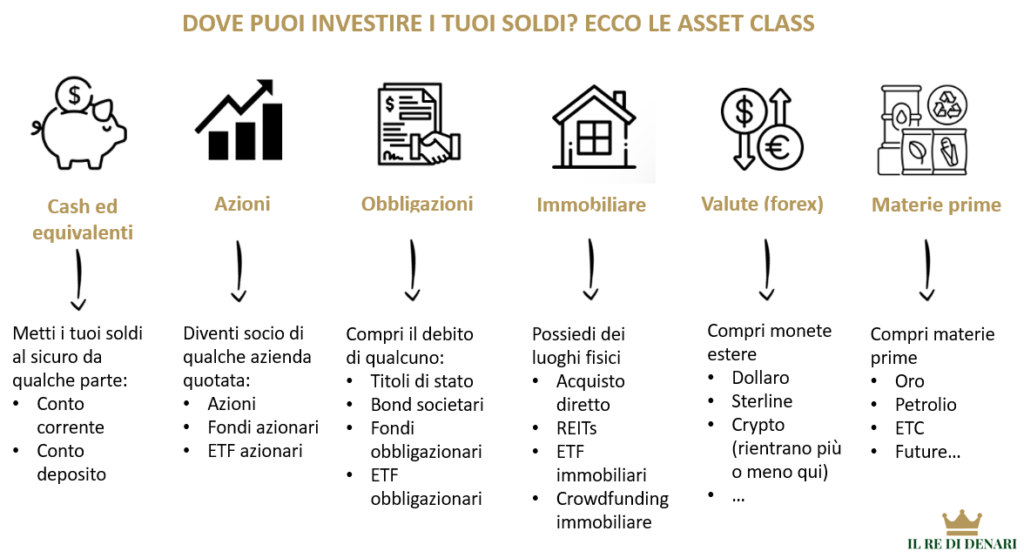

Il mondo degli investimenti può essere molto difficile. Però, sotto sotto, le cose in cui si può investire sono sempre le stesse.

Ecco quindi dove posso genericamente investire i miei diecimila euro:

Queste sono le 6 classi di investimento sul pianeta Terra. Gli inglesi le chiamano asset class.

Da qui non scappi: qualunque sia il tuo investimento, ricade in una o più di quelle classi.

Ora è quindi il momento di scegliere quanti soldi mettere in ogni classe. Cioè definiamo l’asset allocation.

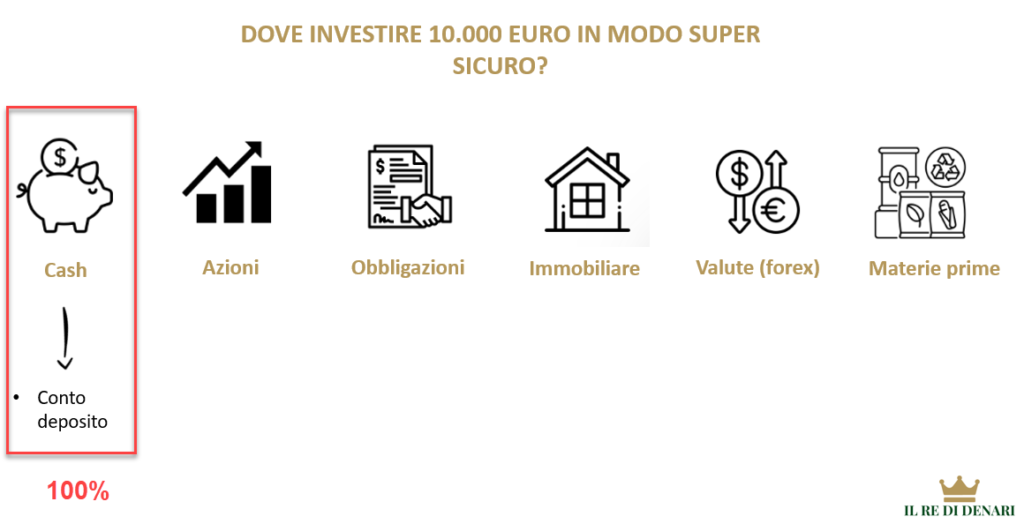

Come investire 10000 euro senza rischi

Se volessi un investimento sicuro, senza nessun tipo di rischio, mi aprirei un conto deposito.

Siamo qui:

Prenderei i miei beneamati 10.000 euro e li metterei lì sopra.

Sul sito ConfrontaConti.it puoi trovare i migliori conti deposito disponibili al momento.

I conti deposito sono strumenti finanziari molto semplici.

Godono della garanzia e del Fondo Interbancario di Tutela dei Depositi.

Significa che fino a 100.000 euro sei al sicuro da qualsiasi cosa, anche dal fallimento della banca. Il deposito è protetto.

Di solito chi sceglie questa soluzione:

- Dorme come una marmotta

- Si accontenta di rendimenti molto bassi

- Ha bisogno di non perdere nemmeno un eurino, ad esempio perché ha una qualche scadenza a breve

Per esempio

- Se tra un annetto tua figlia si spara un bel master all’estero

- e tu la vuoi aiutare

- allora il conto deposito vincolato a 1 anno (o svincolato, ancora meglio) può fare al caso tuo

Tra un anno ti riprendi i tuoi soldi con un rendimento minimo e via.

È un investimento di successo?

Io direi di si!

Non potevi rischiare nulla (hai una scadenza), e comunque hai fatto fruttare un minimo i tuoi soldi.

Certo, non avrai battuto l’inflazione, ma tu giocavi un’altra partita. Che era

“Non posso farmi trovare senza soldi quando la mia bambina se ne va”.

Ecco qui una guida sugli investimenti sicuri che ti può aiutare:

- Scritto da me: Investimenti sicuri al 4% netto: esistono oggi?

- E che ho trovato su Rendite Passive

Come investire 10.000 euro alle poste

Fino a inizio 2022 Poste Italiane non aveva nessun prodotto di investimento davvero interessante.

Investire una cifra come 10.000 euro alle Poste poteva essere perfino sconveniente, al netto di tasse e tutto.

Il motivo è che negli anni scorsi i rendimenti dei buoni fruttiferi e dei libretti erano ridicoli.

Nella maggioranza dei casi, infatti, nemmeno si coprivano le spese collegate alle varie operazioni.

E oggi?

Oggi Poste Italiane è tornata competitiva nella categoria “investimenti sicuri”.

Investire 10.000 euro nei buoni fruttiferi postali potrebbe essere una buona idea, se sei alla ricerca di investimenti sicuri e tranquilli.

Dai un occhio alle proposte:

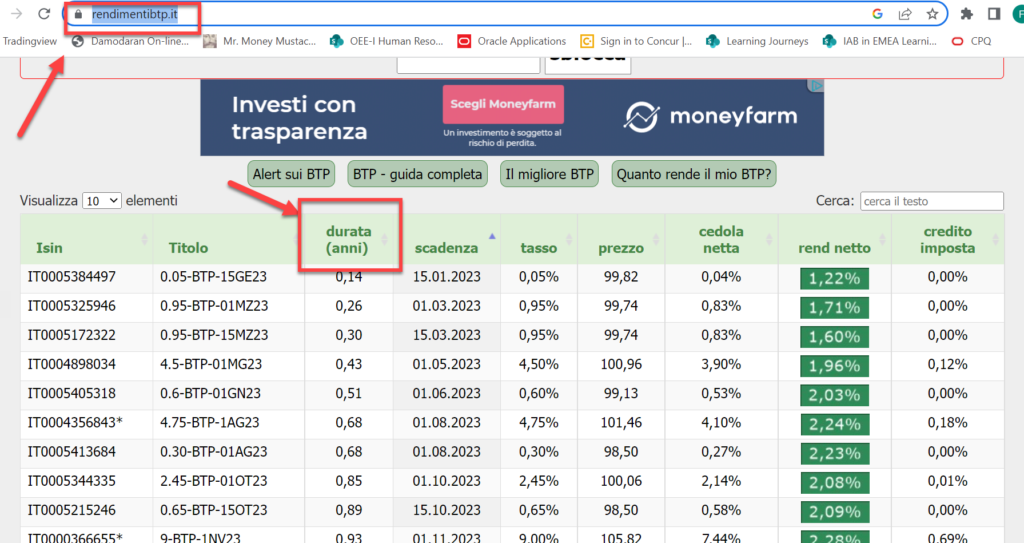

Investire 10.000 euro in btp

Se stai cercando di capire come investire 10.000 euro in BTP, il sito qui sotto potrebbe darti una mano:

Ordina per “data” per scoprire quali sono i BTP prossimi alla scadenza e che rendimento netto offrono:

In alternativa, clicca su “rend netto” per scoprire quali scadenze offrono i rendimenti maggiori.

Da metà 2022, anche i BTP sono infatti tornati ad essere attraenti.

I rendimenti sono saliti, e i prezzi sono scesi.

Attenzione che il mercato dei btp come acquisto di emissioni singole è più tecnico di quanto possa apparire.

La prima cosa che devi sapere è che quando i tassi cambiano, i prezzi delle scadenze più lunghe variano molto.

Questo potrebbe non essere un grosso problema se vuoi portare a scadenza il titolo.

Se però intendi rivenderlo lungo la strada, allora la dinamica dei tassi (che è sconosciuta) influenzerà moltissimo il prezzo di acquisto e di vendita.

Vicini alla scadenza, invece, il prezzo tende sempre a 100.

Dove investire 10.000 euro: quello che farei io oggi

Ora ti dico la mia.

Se dovessi investire io stesso 10.000 euro oggi, considerando:

- le mie caratteristiche che scrivevo prima (sono le mie però! Io non ti conosco!)

- un orizzonte temporale lungo (>10 anni)

- e le conoscenze che ho ora

farei una delle opzioni che ti racconto sotto.

Mettiamo da parte gli investimenti sicuri. Io cerco i rendimenti nel lungo periodo. E non speculo.

Userei gli ETF, strumenti efficienti e a basso costo che in banca non ti propongono.

Se non sai cos’è un ETF, ecco qui:

Tutte le opzioni che vedrai sono abbastanza “pigre”. Cioè non richiedono chissà che tempo da parte tua.

Non devi starci dietro, per intenderci.

Impostato l’investimento, non devi fare più nulla. L’impegno da parte tua è monitorarlo 10 minuti al mese, se proprio vuoi. Cioè quando hai voglia di aprire la piattaforma e vedere come va.

Non dovrai fare altro. Nessun trading, nessun grafico. No formule o calcoli.

Zero sbatta, come ti dicevo. Ma con la testa.

Super disclaimer: non fare alla cieca quello che stai per leggere! Riflettici su, fai le tue ricerche e non credermi sulla parola. Ti ricordo che sto solo condividendo un’idea personale, che è discutibile e non pretende di essere la verità. E non sto dando nessun consiglio di investimento.

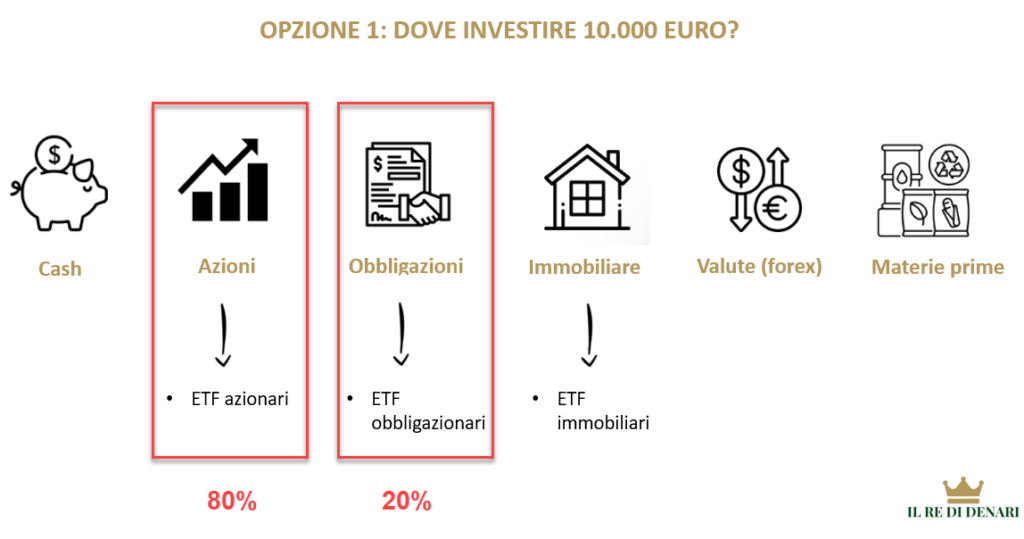

Opzione 1: Userei un ETF omnicomprensivo

Come prima opzione, io mi prenderei un ETF di Vanguard che si chiama VNGA80.

VNGA80 è un ETF omnicomprensivo che ha un’asset allocation fatta così:

- 80% azionario

- 20% obbligazionario

Siamo qui:

VNGA80 è un ETF ombrello, cioè contiene altri ETF. Costa poco, investe nei mercati generali, è molto ben diversificato ed è facile da gestire (lui da solo ha dentro già tutto).

Leggi qui se vuoi un approfondimento:

Lo comprerei su un broker a basso costo come Degiro, che uso oggi.

Procedimento:

- Mi iscrivo a Degiro a questo link

- Faccio la mia bella registrazione e collego il mio conto bancario

- Deposito 0,01€ per la verifica del conto

- Rispondo ai test di appropriatezza proposti dalla piattaforma

- Faccio il bonifico di 10.000 euro dal mio conto bancario associato al mio conto Degiro

Ora che ho il malloppo di 10k€ sul conto Degiro compriamo il nostro VNGA80.

Vediamo come fare.

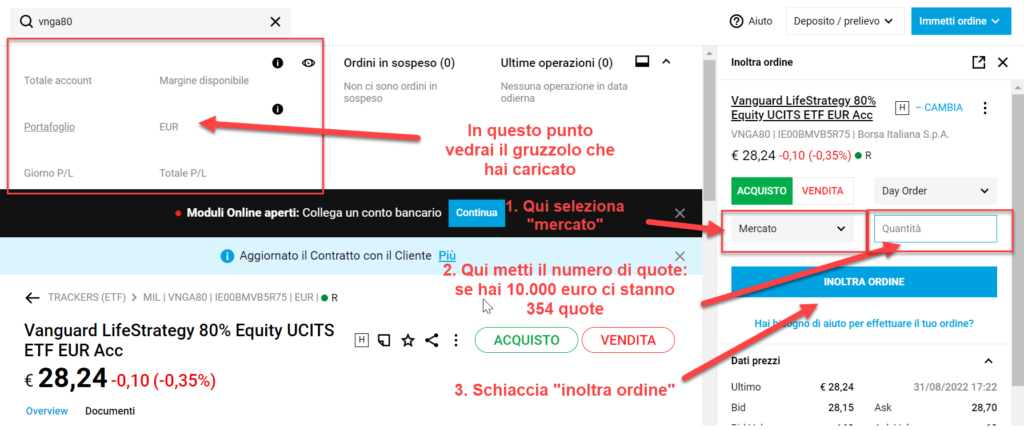

Passo 1

Faccio login a Degiro e nella barra di ricerca in alto scrivo VNGA80.

Lo seleziono e vado sulla A di “Acquista”:

Passo 2

Mi si apre la schermata sotto. La vediamo passo passo:

- Scelgo “Mercato” dal menu a tendina

- Inserisco il numero di quote (in questo caso se ho 10.000 euro e ogni quota costa 28,24 euro, basta fare 10.000/28,24 e mi escono 354 quote acquistabili)

- Schiaccio “Inoltra ordine”

- Fine.

Guarda:

Passo 3

Ho finito.

Ho investito 10.000 euro in totale autonomia, usando un unico strumento (l’ETF VNGA80):

- Efficiente (costa solo lo 0,25%, al contrario i fondi azionari della banca costano anche il 3%)

- Molto ben diversificato (VNGA80 è diversificato per area geografica, valuta, tipologia di titoli, numero di titoli)

- Ad accumulazione, così da sfruttare l’interesse composto

- Fiscalmente valido, perchè non pagherò nessuna tassa sulle cedole che vengono reinvestite

Non ho voglia di usare VNGA80?

Posso scomporre la parte azionaria e obbligazionaria in due ETF separati.

In questo caso andrei su:

- un ETF azionario come LCWD oppure SWDA (azionario mondo sviluppato) oppure IUSQ (azionario mondo globale)

- un ETF obbligazionario come QDVJ (obbligazionario misto coperto in dollari) oppure AGGH (obbligazionario misto coperto in euro) oppure VGEA (obbligazionario governativo europa)

Inserendo queste sigle nella barra di ricerca (Passo 1) e seguendo le istruzioni del Passo 2, posso facilmente comprare qualunque tra questi ETF.

PS: come sempre, fai la tua ricerca. Quello che farei io non è detto che sia per forza giusto per te. I miei sono spunti personali.

Opzione 2: Userei la strategia Core-Satellite

Parolone per dire una cosa semplice.

Presente la Terra e la Luna?

La Luna è il satellite naturale della Terra. È più piccolina e le gira attorno. La Terra invece è molto più grossa.

Ecco, la strategia Core-Satellite usa questo concetto. È un po’ più sofisticata dell’opzione 1, ma non è così complessa.

In questa strategia, la parte core del mio portafoglio sarà investita nei mercati generali. Qualcosa di grande. Qualcosa di molto profondo e ben diversificato. E il nostro VNGA80 risponde bene a questa esigenza.

La parte satellite può essere un investimento più specifico. Qualcosa da affiancare alla parte core. Quindi su questa investirei meno soldi.

Esempio:

Potrei decidere di mettere l’85-90% dei miei 10.000 euro nel VNGA80.

Il restante 10-15% andrei a scegliere un ETF azionario Megatrend, come l’ETF sulla robotica chiamato RBOT.

Ti ho spiegato qui gli ETF Megatrend:

Un ETF azionario sui megatrend è più rischioso rispetto a un ETF globale. È settoriale. Ecco perchè metterei meno soldi.

Quindi in questo caso il mio portafoglio sarebbe fatto da due ETF.

L’asset Allocation complessiva sarebbe:

- 80-85% azioni

- 15-20% obbligazioni

Le modalità di acquisto degli ETF sono sempre le stesse su Degiro, per cui riguarda i passi 1 e 2 visti sopra.

Comunque, mi salta fuori:

- 8.500/9.000 € su VNGA80

- 1.000/1.500 € su RBOT

Come prima, non copiare solo perchè l’ho scritto io!

Fai le tue ricerche in modo indipendente, non fidarti alla cieca. Io infatti sto cercando il rendimento nel lungo periodo, ma non so se arriverà! Lo spero, ma non è scritto da nessuna parte. Per questo esiste la parola rischio, no?

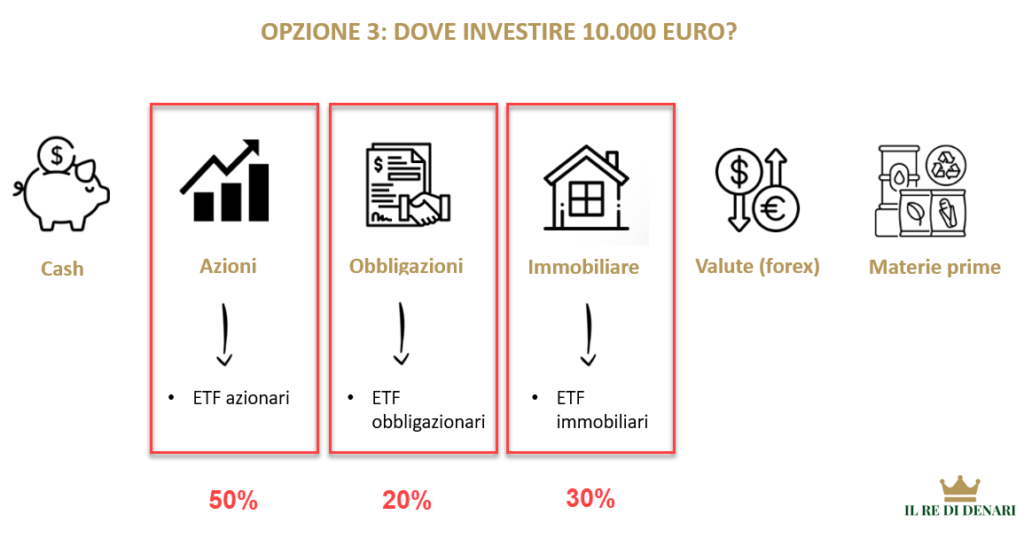

Opzione 3: Diversificherei i miei 10.000 euro anche nell’immobiliare

Ultima opzione.

Potrei inserire anche l’immobiliare nella mia asset allocation.

In questo caso farei una cosa del genere:

Dove posso investire i miei 10.000 euro considerando quindi anche il settore immobiliare?

Gestirei questa cosa con 3 ETF:

- Un azionario globale come LCWD oppure SWDA (azionario mondo sviluppato) oppure IUSQ (azionario mondo globale) – 5.000 euro

- Un obbligazionario come QDVJ (obbligazionario misto coperto in dollari) oppure AGGH (obbligazionario misto coperto in euro) oppure VGEA (obbligazionario governativo europa) – 2.000 euro

- Un ETF immobiliare come IWDP (globale Paesi sviluppati, a distribuzione) oppure XDER (Europa Paesi sviluppati, ad accumulazione) oppure IUSP (immobiliare USA, a distribuzione) – 3.000 euro

Potrei anche fare 50-30-20 anziché 50-20-30. Dipende dal grado di rischio che voglio prendermi.

Questa terza opzione presenta una caratteristica in più rispetto alle altre due: investe anche in società che operano nel settore immobiliare.

Questo è un vantaggio in termini di diversificazione del portafoglio. Ma non significa che renderà di più. Potrebbe anche essere più volatile, cioè oscillare più delle altre.

Piccola nota: di solito chi investe in ETF immobiliari cerca una rendita. Punta cioè a percepire dei dividendi trimestrali/semestrali/annuali. Ecco perchè gli ETF immobiliari a distribuzione sono in genere più grandi di quelli ad accumulazione. Non è detto che un ETF immobiliare ad accumulazione sia il migliore.

Al solito, fai le tue ricerche.

Dove investire €10.000 con un robo advisor

Se tutto questo è comunque troppo difficile per te, puoi sfruttare i robo advisor.

Un robo advisor ti fornisce una consulenza finanziaria digitale senza l’intervento dell’uomo.

Il software è studiato per gestire il tuo patrimonio in modo ottimizzato.

Di solito i robo advisor agiscono secondo un principio di trasparenza: i loro costi sono chiari. Troverai quindi indicazioni sui costi:

- Degli strumenti che usano

- E della loro consulenza

I portafogli composti da robo advisor sono per lo più fatti da ETF, e sono già preconfezionati (portafogli modello). Tu non devi fare niente.

Quindi dove potrei investire i miei 10.000 euro con un robo advisor?

Ecco i più famosi:

Vediamo per esempio se volessi investire 10.000 euro con Moneyfarm.

Dove investire 10 mila euro con Moneyfarm

Il procedimento è questo:

- Mi iscrivo a Moneyfarm a questo link

- Rispondo al questionario di appropriatezza (cioè gli dico che investitore sono)

- Se ho qualche dubbio mi faccio chiamare gratis (da una persona vera del loro staff)

- Investimento minimo: 5.000 euro

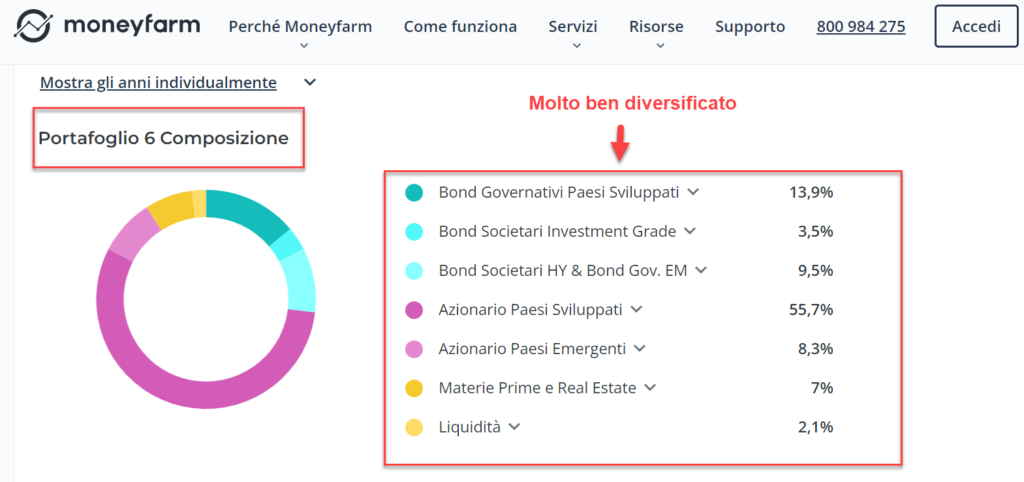

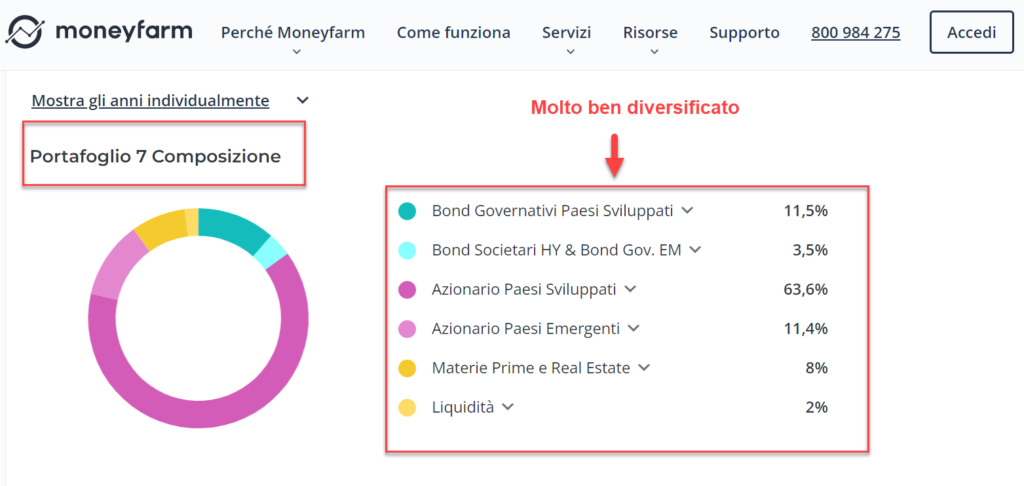

Una volta dentro, sceglierei uno dei loro portafogli modello già preimpostati.

Devo andare nella sezione “Portafogli”:

Moneyfarm propone 7 portafogli modello in base alla loro rischiosità.

Per le mie caratteristiche personali, io personalmente (tu non lo so) andrei a scegliere il portafoglio 6 o 7 per il lungo periodo:

Per entrambe queste opzioni io scelgo il portafoglio che mi piace di più e lo compro.

Fine.

Ho appena investito 10.000 euro con un robo advisor.

Ogni tanto Moneyfarm mi manderà via mail un resoconto di come sta andando il mio investimento.

Il robo advisor si occupa di tutto:

- Sceglie l’asset allocation

- Ribilancia il portafoglio

- Investe in automatico i soldi per me

Nota: posso disinvestire quando voglio e riportare i miei soldi sul conto corrente. Non ho nessun vincolo.

Come puoi vedere, anche usare un robo advisor è una soluzione che abbiamo chiamato zero sbatta.

Investire 10000 euro con un Consulente Finanziario Autonomo

I Consulenti Finanziari Autonomi (CFA) sono i veri consulenti indipendenti.

Lavorano a parcella. Li paghi tu e tu soltanto. Non percepiscono commissioni in base ai prodotti che collocano.

Per questo motivo lavorano davvero nel tuo interesse. Non hanno nessun conflitto di interessi, al contrario di:

- Consulenti (promotori) di banca

- Consulenti abilitati all’offerta fuori sede (che non sono autonomi)

I Consulenti Autonomi analizzano la tua situazione personale e danno dei consigli di investimento/di risparmio/previdenziali specifici per te.

Sono iscritti all’Albo, in una sezione apposita. Puoi trovare l’elenco dei Consulenti Finanziari Autonomi in Italia qui (vedere l’elenco “CF Autonomi”).

Nella mia vita, io mi sono rivolto a uno di loro per imparare ad investire.

L’esperienza è stata più che positiva. Di solito offrono anche un servizio di sola formazione, in modo che tu possa poi essere autonomo.

È quello che ho fatto io. Ho acquistato un servizio di formazione.

Ha senso rivolgersi a un CFA:

- O per fare formazione, come ho fatto io

- Oppure per mettere sotto consulenza l’intero patrimonio (ha senso su centinaia di migliaia o milioni di euro di patrimonio investito/investibile)

Il Consulente Autonomo ti guiderà nelle scelte di:

- Investimento

- Pianificazione previdenziale

- Pianificazione successoria

- Gestione complessiva del patrimonio personale

- E tutta una serie di servizi in base all’offerta del Consulente (mutui e finanziamenti, patrimoni aziendali, rapporto con le banche, Centrale dei Rischi, eccetera)

In azione

Oggi abbiamo visto dove investire 10.000 €.

Ti ho mostrato una serie di alternative che adotterei io oggi se dovessi investire diecimila euro partendo da zero.

Tutte le opzioni presentate sono pigre, cioè:

- Non nascono per speculare

- Richiedono pochissima manutenzione

- Utilizzano strumenti semplici da capire

- Sfruttano il meccanismo dell’interesse composto

Ti ricordo che quello che farei io

- con la mia tolleranza al rischio

- e con i miei obiettivi di lungo periodo

non è quello che devi fare tu. Io oggi ho condiviso dei punti di vista personali e più o meno condivisibili. Fai le tue valutazioni e approfondisci in modo indipendente.

Ultima nota: oggi abbiamo visto dove investire 10.000 euro in un colpo solo. Cioè tutti insieme. Anche questo non è detto che sia il modo migliore. Non abbiamo valutato le strategie di accumulo periodico (come un PAC). Perdonami: l’articolo sarebbe stato troppo lungo (e già lo è).

Ah.

Se non vuoi perdere altri articoli così iscriviti alla newsletter.

Potrai farlo schiacciando qui sotto.

In cambio della tua fiducia troverai nella mail di benvenuto la guida pratica in 5 passi che uso per la gestione dei miei stessi soldi:

Ora tocca a te. Dove investiresti 10.000 €?

Scrivilo qui sotto nei commenti.

Ciao!

Francesco

4 risposte

E invece ETF in oro come li vedi?

Ciao Emanuele, gli ETF in oro possono rientrare in una strategia di investimento diversificata. L’unico motivo per cui non li ho citati riguarda la capienza del portafoglio che abbiamo preso come esempio di questo articolo, che è un po’ piccola – solo 10.000 euro. In ogni caso, però, ci sta il ragionamento

Oppure gli ETF nelle cripto valute

Ecco questi invece li vedo male, almeno per ora. La maggior parte degli investitori non saprebbe maneggiarli.