Uno dei titoli più discussi del momento è senza dubbio NVIDIA. NVIDIA ricopre oggi il ruolo di uno dei potenziali candidati leader nella rivoluzione dell’Intelligenza

All’interno della filosofia del value investing si trovano strategie interessanti. Una di queste è la cosiddetta Net-Nets Strategy, sviluppata negli anni ‘30 dal leggendario Ben

Il nuovo BTP Valore Mz30 cod. isin IT0005583478 conviene? Il BTP Valore è una nuova famiglia di titoli di stato. Sono stati lanciati per la

Buoni fruttiferi postali: quale conviene comprare? I buoni fruttiferi postali sono sicuri, oppure c’è un rischio default? E come selezionare il miglior buono fruttifero postale?

2 risposte

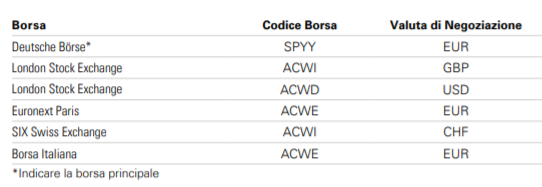

Gli ETF che si acquistano devono essere necessariamente quotati su Borsa Italiana? E perchè? e cosa significa ETF “armonizzati”?

Ciao Massimo, no, puoi comprare e vendere ETF anche su altre borse, per esempio Xetra (Francoforte). In genere, i broker italiani applicano commissioni più basse se operi su Borsa Italiana, ecco perchè di solito conviene acquistare lì. Se compri uno stesso ETF su due borse diverse, inoltre, vedrai due posizioni differenti nel tuo conto titoli. “Armonizzato” significa conforme alle direttive europee. Tutti gli ETF quotati sulle borse europee sono armonizzati. Te ne accorgi dalla scritta “UCITS” nella descrizione dell’ETF.