Questo articolo parla di investimenti per i bambini e minorenni in genere.

Che si tratti di neonati, di figli o nipoti piccoli, qui vediamo quali sono le opportunità e le soluzioni di investimento per i più piccoli.

Tratteremo l’argomento in due parti.

La prima riguarda le prospettive legate al futuro dei giovani di oggi.

La seconda invece lega queste prospettive con la possibilità di costruire un piano finanziario finalizzato alla loro realizzazione.

Le preoccupazioni sul futuro dei figli

Una delle preoccupazioni maggiori per i genitori riguarda il futuro dei propri figli.

Il mercato del lavoro è competitivo. La società è sempre più fluida e in evoluzione.

Tutto questo avviene in un contesto incerto e con moltissimi punti di domanda sul futuro dei propri figli.

Cosa farà mio figlio o figlia da grande?

Dove studierà?

Dove lavorerà?

Comprerà casa, e dove?

I genitori sanno che il grado di scolarizzazione dei loro figli potrà aiutarli a costruirsi un futuro.

Nel Report Istat del 2021 sui Livelli di Istruzione e Ritorni Occupazionali emergono infatti dei dati incoraggianti sul livello occupazionale dei laureati.

E il vantaggio occupazionale della laurea è evidente anche tra i giovani.

Non si parla solo di laurea, ma anche cicli di studi all’estero, di Master post laurea e corsi di specializzazione professionale.

Per questo motivo, i genitori si preoccupano sempre più di assicurare un buon livello di istruzione ai figli.

Assicurare un futuro ai figli

Potrebbe sembrare prematuro pensare di investire per un bambino piccolo.

Tuttavia, questo è un fattore molto importante se vuoi assicurare un futuro ai tuoi figli.

Per esempio, se vuoi poter dare ai tuoi figli la possibilità di studiare in università prestigiose o all’estero, devi prepararti per delle spese future molto importanti.

Un triennio in Bocconi può costare 40.000 euro, escludendo i costi della vita.

Un Master Executive MBA della durata di 12 mesi in un’università di ottimo livello può costare oltre 30.000 euro.

Se intendi mandare i figli all’estero, aspettati comunque cifre nell’ordine delle decine di migliaia di euro per un ciclo di studi di 2 -3 anni.

In realtà, potresti avere anche altri obiettivi per tuo figlio o figlia.

O loro stessi, crescendo, potrebbero mostrare altri interessi.

Per esempio, potrebbero maturare l’idea di rendersi indipendenti e comprarsi la prima casa.

Oppure avviare un’attività in proprio, una volta adulti.

A prescindere dall’obiettivo specifico, quindi, tutto ruota attorno a un’idea di fondo:

dare ai tuoi figli la possibilità di avere un buon margine di manovra quando diventeranno grandi.

Per raggiungere questo obiettivo, una strada è quindi quella di investire per loro fin da piccoli, se puoi permettertelo.

A prescindere dalle scelte che faranno.

Quale prodotto di investimento per i bambini?

A questo punto sorge una domanda spontanea.

Ma dove investire i soldi per il futuro dei bambini?

Quando si approccia l’investimento per i minorenni, è questa la domanda da cui molti partono.

Si cerca quindi il prodotto “giusto” su cui investire.

Alcuni fanno un giro su internet o dal loro promotore di banca e chiedono un parere.

Altri invece si ricordano che una volta si guadagnava bene dalle Poste. Quindi vanno dal consulente di Posta e si fanno consigliare.

Altri ancora chiamano l’assicuratore e gli chiedono

Ehi, ce l’hai un prodotto di investimento per mio figlio?

In ciascuno di questi casi, ogni soggetto confeziona una proposta.

È normale. L’industria degli investimenti ha sempre un prodotto per ogni cosa.

Le proposte sono in genere di tipo commerciale.

Hanno un nome del tipo “Piano di accumulo per i bambini” oppure “investire nel futuro dei figli” eccetera.

Ma cos’ha di diverso un piano di accumulo per i minorenni dai normali piani di accumulo?

Niente.

Infatti un piano di accumulo è una strategia, non un prodotto.

È quello che ci metti dentro che fa la differenza.

Se costruisci un PAC con orizzonte 20 anni, che sia per tuo figlio o per la tua stessa pensione cambia poco.

Conta il profilo di rischio, oltre all’orizzonte temporale chiaramente.

Il problema, piuttosto, è se lo costruisci con dei prodotti inefficienti.

Più sotto trovi un esempio di investimento per i bambini fatto male.

È il piano di investimento per i figli che conta, non il prodotto

Se hai deciso di investire per i tuoi figli, prima di tutto dovresti chiederti quale strategia vuoi usare.

Le strategie di investimento sono quasi infinite, ma diciamo che quelle usate maggiormente per fare un investimento per minorenni sono due.

La prima è fare un investimento in unica soluzione (PIC), mentre la seconda è appunto il piano di accumulo capitale (PAC).

In entrambi i casi, ci sono due spartiacque.

Da un lato, la tua propensione al rischio.

Dall’altro, l’orizzonte temporale.

In presenza di orizzonti temporali molto brevi, diciamo di pochi anni, più che un piano di investimento potresti sviluppare un piano di risparmio.

Se il tuo orizzonte temporale è lungo, allora il tempo è un tuo grande alleato. Ti permette infatti di sfruttare al meglio l’interesse composto sui tuoi investimenti.

In questo caso, è quindi preferibile un piano di investimento con strumenti ad accumulazione dei proventi.

Se hai bisogno di un file excel pronto all’uso per ipotizzare diversi scenari di rendimento con interesse composto, puoi scaricarlo gratuitamente qui sotto.

Piano di Investimento Capitale (PIC)

Il PIC è una strategia in cui si investe subito tutto il denaro.

Devi avere pronti tutti i soldi, quindi.

Il PIC si presta a essere realizzato con diversi veicoli.

Se intendi usare il PIC

- su fondi di investimento (non entro nello specifico)

- oppure su strumenti singoli azionari (“compro le azioni x per mio nipote”)

allora devi prepararti alla volatilità – relativamente a quanto rischio ti prendi.

Il PIC realizzato con questi strumenti richiede una grande dose di consapevolezza e nervi saldi.

Il PIC espone anche a qualche rischio in più legato al timing di ingresso errato.

Nel caso di azioni singole attenzione al rischio di concentrazione. Magari investi per tuo figlio in un’azienda che poi fallisce.

Nel caso delle singole obbligazioni portate a scadenza la volatilità non è un problema, quanto piuttosto la solidità dell’emittente.

L’investimento in obbligazioni singole non è semplice. È un mercato molto tecnico.

Valuta se è il più adatto per un investimento per bambini.

Se invece intendi fare un PIC su strumenti a basso rischio come i buoni fruttiferi postali, allora la storia cambia.

Siamo su un altro pianeta, sia a livello di rischiosità sia di natura stessa dell’investimento .

In questo caso puoi dare un’occhiata al buono dedicato ai minori oppure ai classici buoni fruttiferi postali.

Piano di Accumulo Capitale (PAC)

Lo scopo principale del PAC è quello di costruire un patrimonio nel tempo.

Il PAC ha diversi vantaggi e nel complesso è un’ottima strategia di investimento.

Per iniziare un PAC, è sufficiente risparmiare con costanza anche solo una piccola cifra da investire con continuità.

È quindi una strategia in genere più accessibile del PIC, perchè si adatta bene ai piccoli risparmiatori e per orizzonti temporali lunghi.

Non a caso, la strategia di investimento per i bambini più usata è proprio il PAC, e prima si inizia e meglio è.

Se vuoi dare un’occhiata a un bel confronto PIC vs PAC ti consiglio questo post di Dedalo Invest.

Anche se hai già un capitale di partenza, il PAC potrebbe comunque aiutarti a gestire l’investimento con più tranquillità entrando a piccole dosi sui mercati.

Uno dei vantaggi più importanti del PAC risiede infatti nella trasmissione di calma e serenità.

Come ti raccontavo in

entrare a piccole dosi sui mercati aiuta a tenere i nervi saldi anche quando le cose vanno male.

Inoltre, il PAC permette di ridurre – ma non eliminare – il rischio di investire nel momento sbagliato.

Il PAC viene di solito realizzato su fondi di investimento.

Il PAC è una strategia molto conosciuta, ed è usata anche nei piani di investimento per i bambini per le caratteristiche che ti ho raccontato sopra.

Non esiste però un piano di accumulo “per bambini”, come se fosse una cosa specifica.

Non farti abbagliare.

Cosa può andare storto in un piano di accumulo per i figli?

Se scegli di procedere con un PAC, allora dovrai definire lo strumento finanziario con cui metterlo in atto.

In sostanza, su che cosa fai il PAC?

È un po’ come scegliere la macchina per fare un certo viaggio.

Se il viaggio è lungo, sia in termini di anni che di montante da raggiungere, allora dovrai viaggiare leggero.

Di conseguenza, se il veicolo che scegli è inefficiente e consuma molto non andrai lontano.

Ecco quindi la prima cosa che può andare storta in un piano di accumulo per i figli: scegliere la macchina sbagliata per questo viaggio.

Se stai investendo per i tuoi figli, come per chiunque, lo strumento finanziario che scegli è fondamentale.

E se sbagli lo strumento, potresti generare un danno anziché un beneficio.

Guarda.

Esempio di investimento per bambini sbagliato

Come esempio, prendiamo il prodotto di Axa – Piano di accumulo per bambini.

Come ti dicevo, in questo genere di prodotti di solito trovi una descrizione commerciale che vorrebbe rendere questo investimento specifico per i bambini.

Questo prodotto è una normale gestione separata. Non ha nulla a che vedere con i bambini o con gli adulti.

Non esistono le gestioni separate “per i bambini”.

Si tratta di un prodotto a basso rischio.

Il problema?

Non genera rendimento nemmeno nello scenario più favorevole.

Anzi, ti impoverisce.

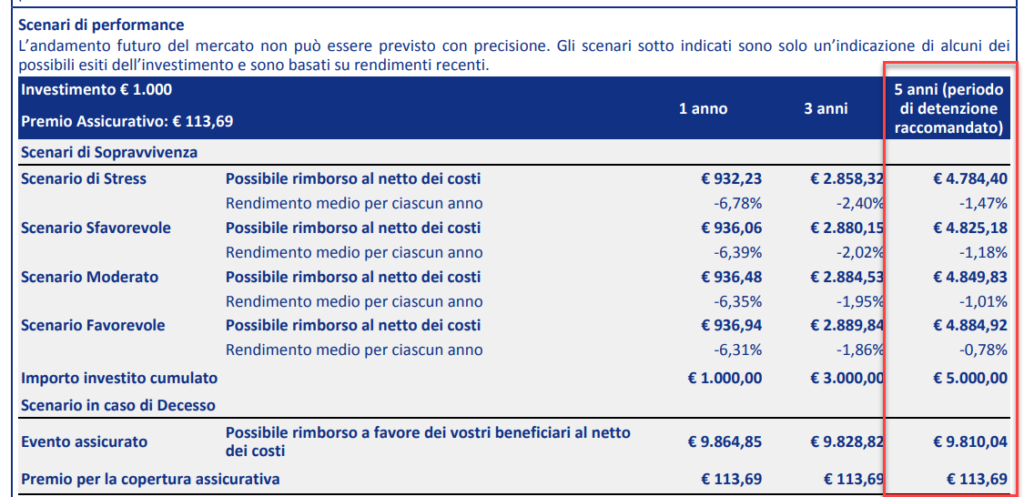

È sufficiente aprire il KID a pagina 2:

Nel caso migliore ci perdi lo 0,78% all’anno in un periodo di 5 anni.

Se decidi di interrompere prima il tuo investimento, le perdite aumentano.

Com’è possibile?

Il fatto è che questo prodotto mischia aspetti assicurativi – come l’erogazione di un capitale in caso di decesso del genitore – con aspetti finanziari legati alla natura dell’investimento – in questo caso una gestione separata.

Questo “mescolamento” di solito viene presentato come punto di forza, e invece è il punto più debole.

La combo assicurazione + investimento è infatti molto svantaggiosa per i contraenti, perchè ha dei costi altissimi.

Nel caso specifico, quindi, il prodotto:

- non produrrà rendimento

- e in caso di decesso l’importo assicurato è minimo.

In linea di principio, conviene separare le due cose. Le assicurazioni sulla vita sono una cosa, gli investimenti un’altra.

Per di più, sui prodotti a basso rischio non puoi permetterti dei costi di gestione elevati.

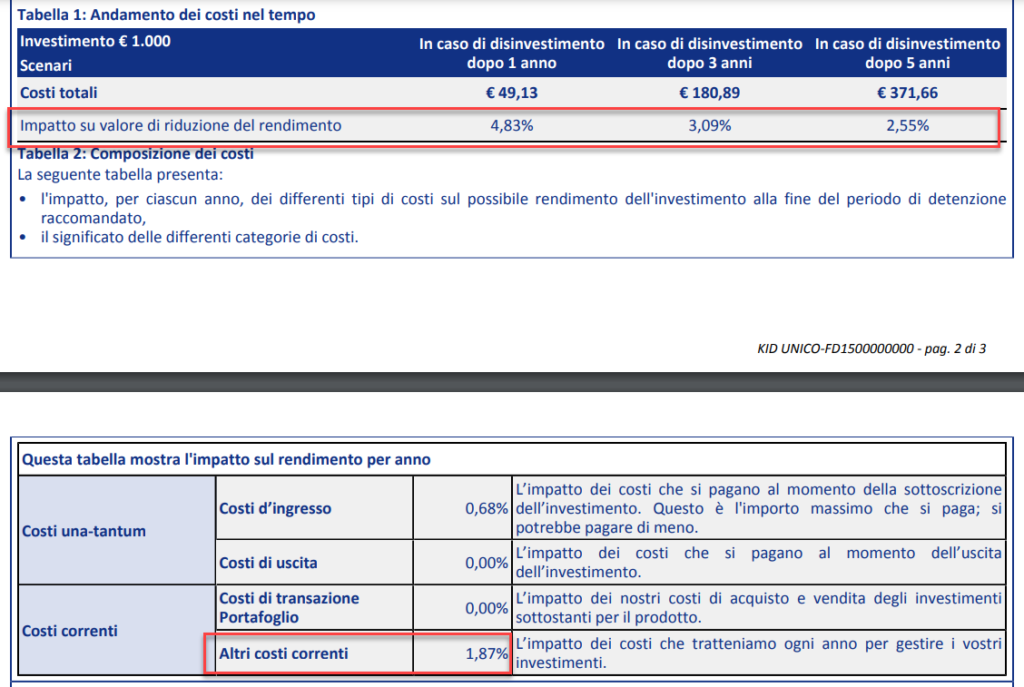

In questo caso specifico, la polizza ha un costo corrente dello 1,87%:

Solo questo costo è sufficiente a ridurre o perfino eliminare i rendimenti di una gestione separata.

Per come sono costruiti, questi prodotti presentano inoltre una serie di costi di uscita che disincentivano il disinvestimento.

Le penali sono costruite per essere molto svantaggiose all’inizio, e non è un caso.

Infatti, anche dopo che ti accorgi di aver fatto la scelta sbagliata, tendi a rimanere “dentro” per evitare di pagare le penali di uscita e realizzare così una perdita secca.

Questo è un esempio di piano di accumulo per i bambini inefficiente e fatto male.

Fondi pensione per neonati e figli piccoli

Siccome il fattore tempo è un potente alleato per costruire un bel gruzzolo, è idea comune che prima inizi a investire per la pensione per i bambini e meglio è.

Di norma, questa idea si traduce nell’apertura di un fondo pensione intestato ai bambini.

Senza entrare nel merito di quale fondo pensione, ricorda che questi strumenti hanno dei vincoli abbastanza stringenti all’uscita.

Non parlo di costi, ma proprio di requisiti normativi.

I tuoi figli o nipoti non potranno disporre di tutta la cifra nel momento in cui gli parrà più opportuno.

Questo potrebbe essere un po’ troppo vincolante.

In ogni caso, se opti per questa soluzione, assicurati come sempre che il fondo costi il meno possibile.

Lasciare la casa ai tuoi figli o nipoti

In Italia il patrimonio immobiliare privato è altissimo.

Le famiglie italiane detengono immobili per un valore di 6 mila miliardi di euro.

Lasciare in eredità una casa ai tuoi figli o nipoti è senza dubbio un bel regalo.

Mentre aspetti che l’immobile sia intestato al minore, potresti anche affittarlo e pagarti il mutuo, eseguire manutenzione, oppure generare una rendita.

È un investimento sempre conveniente?

Dipende.

Su un orizzonte temporale lungo dovresti confrontare il rendimento offerto da quello specifico immobile con quello che potresti generare con altri asset finanziari, per esempio il mercato azionario.

Investire per bambini in ETF

Se segui questo blog si parla spesso di ETF.

Gli ETF sono dei fondi comuni di investimento indicizzati.

Sono cioè ancorati a un benchmark di mercato.

Gli ETF riproducono così le performance del benchmark stesso, e lo fanno in modo fedele.

Uno dei punti più forti degli ETF sono i costi, che in genere sono molto bassi.

Per esempio, esistono ETF sull’indice S&P500, l’indice azionario americano di riferimento, che costano solo lo 0,07%.

Questo ti permette di “viaggiare leggero”, soprattutto se il viaggio è lungo.

Significa che gran parte della performance del mercato entrerà nelle tue tasche, e questo per te è un grosso vantaggio.

Quando si parla di ETF, si preferisce investire per i bambini in ETF ad accumulazione.

Gli ETF su indici generali permettono di ottenere una diversificazione profonda con uno strumento molto semplice.

Esistono ETF che sono dei veri e propri portafogli multi-asset (azionario + obbligazionario).

Un esempio sono gli ETF di vanguard della serie Lifestrategy.

Puoi comprare gli ETF con la tua banca, anche se il tuo promotore non te ne aveva mai parlato.

Un piano di accumulo eseguito con ETF, se

- viene fatto con i giusti criteri

- rispetta il profilo di rischio scelto

- e viene calibrato sull’orizzonte temporale idoneo

potrebbe essere la miglior strategia di investimento per bambini.

In azione

Investire per i bambini è un’azione lungimirante, se puoi permetterti di farlo.

Permetterà loro di cogliere opportunità e avere disponibilità economiche per le scelte importanti della vita.

Quando si parla di investimenti per minorenni, dai priorità alle strategie di lungo termine, diversificate ed eseguite con strumenti efficienti.

L’orizzonte temporale lungo è un alleato importante per sfruttare al meglio l’interesse composto.

Per oggi è tutto.

A presto,

Francesco