Quali sono gli investimenti sicuri con rendimento al 4% netto nel 2024?

Per rispondere dobbiamo prima scorporare la domanda in più parti:

- cosa si intende per investimento sicuro?

- si può avere un rendimento netto del 4% nel 2024?

- come ottenere un rendimento reale (cioè al netto dell’inflazione) del 4% nel 2024?

In questa guida vedremo come rispondere a questi interrogativi.

Cominciamo.

Cos’è un investimento sicuro?

Quando si parla di investimenti sicuri al 4% netto bisogna fare un po’ di chiarezza.

In effetti, non esiste un investimento sicuro al 100%.

Tutti gli investimenti hanno infatti almeno un grado di rischio. Anche piccolissimo.

In fondo, se scambi i tuoi soldi per ottenere un rendimento – anche basso – devi pur accettare che qualcosa potrebbe andare storto.

È proprio questo “potrebbe” a definire la rischiosità dell’investimento.

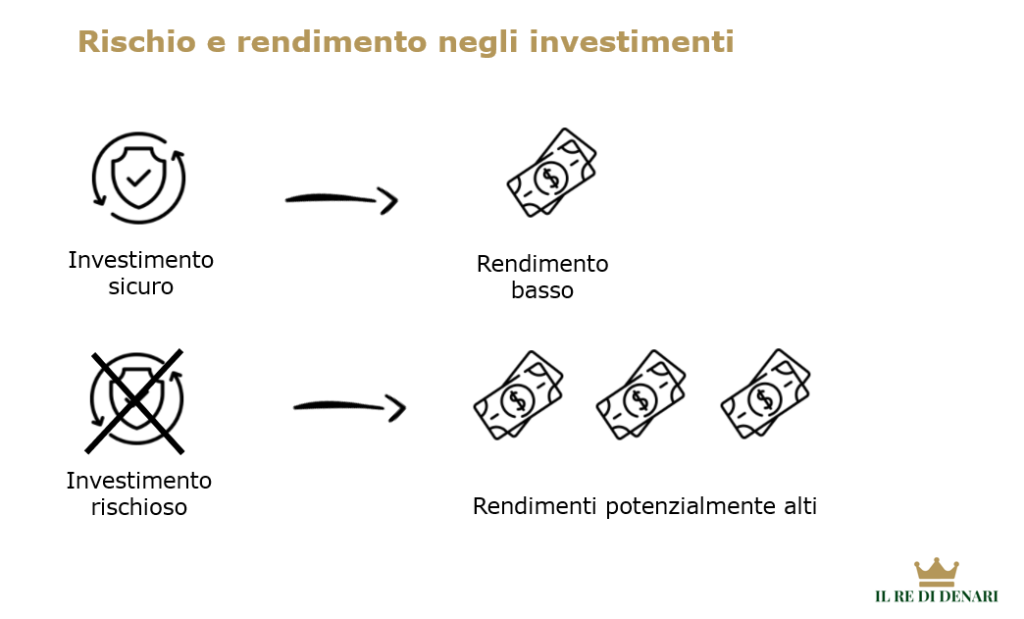

Un investimento è sicuro quando hai una probabilità molto alta di non perdere i soldi investiti.

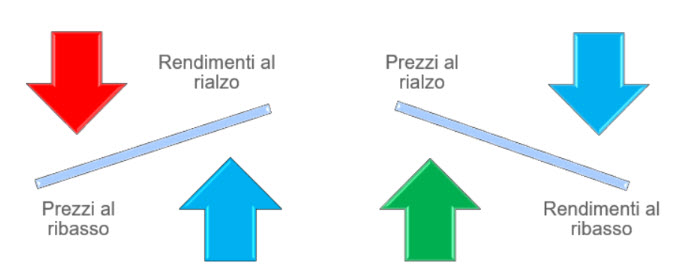

La regoletta rischio-rendimento è questa:

Alcuni investimenti sono considerati talmente sicuri che sono definiti privi di rischio. Infatti, il loro tasso di rendimento è chiamato proprio risk-free.

In questi investimenti il rendimento è certo, cioè conosciuto fin dall’inizio.

Vediamo alcuni esempi di investimenti sicuri privi di rischio.

I titoli di stato a breve termine sono un investimento sicuro al 3-4% annuo

Se stai cercando un investimento sicuro con un rendimento del 3%-4%, devi quindi chiederti:

Dove posso trovare un tasso risk-free del 4%?

Di solito, gli investimenti sicuri per eccellenza sono i titoli di stato a breve termine emessi da uno stato sovrano considerato sufficientemente credibile.

Per esempio, i BOT con scadenza 1 anno sono riconosciuti come investimenti sicuri.

Come faccio a dirlo?

Semplice.

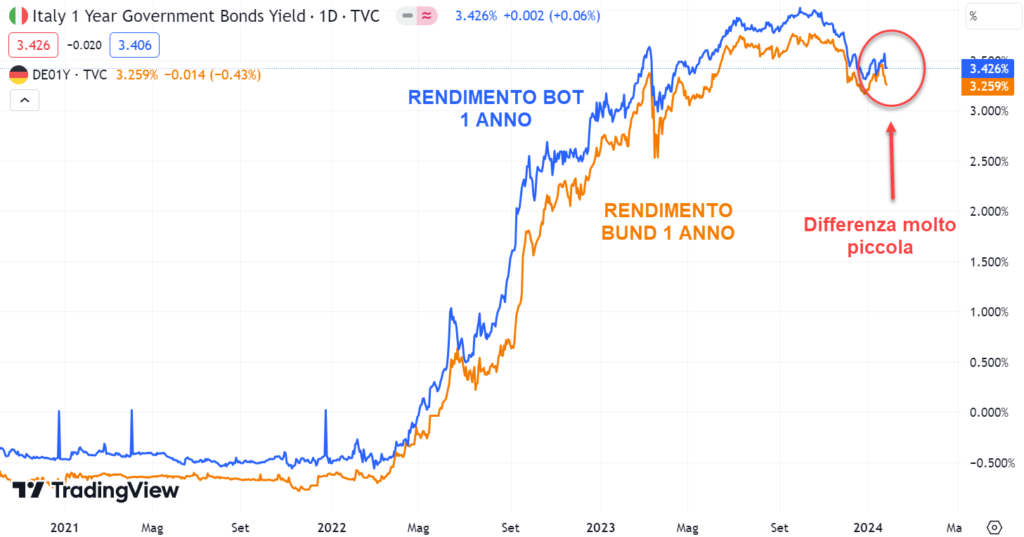

Confronto il rendimento dei BOT a 1 anno con l’analogo titolo di stato tedesco, sempre con scadenza 1 anno.

Siccome il titolo tedesco ha la massima affidabilità (il suo rating è AAA), se il BOT rende di più allora è considerato più rischioso.

Se il rendimento è simile, invece, significa che il mercato percepisce lo stesso rischio su entrambi i titoli.

Ecco il confronto dei rendimenti dei due titoli a 1 anno:

Come vedi, a partire dal 2022 la differenza (spread) dei rendimenti tra il BOT e il Bund con scadenza 1 anno si è assottigliata.

Nel gennaio 2024, lo spread a 1 anno è di soli 16 punti base, ovvero lo 0,16%.

I titoli di stato italiani a breve scadenza sono quindi un investimento sicuro al 3% – 4%.

Altri esempi investimenti sicuri in titoli di stato

Vediamo alcuni esempi di investimenti sicuri in titoli di stato.

Quanto rendono i titoli di stato a breve termine oggi?

Per esempio, nell’asta del 26 gennaio 2024, i BOT con scadenza 6 mesi si sono aggiudicati il rendimento lordo annuo del 3,77%.

In modo analogo, i BOT con scadenza 1 anno collocati in asta il 9 gennaio 2024 hanno offerto un rendimento annuo lordo del 3,44% (leggi il Comunicato del MEF). Il rendimento netto è del 3,4% circa.

Investire al tasso risk free del 3-4% sui titoli di stato emessi da governi relativamente solidi è quindi possibile nel 2024.

Anche sui titoli governativi europei più sicuri di quello italiano compaiono rendimenti che non si vedevano da tempo.

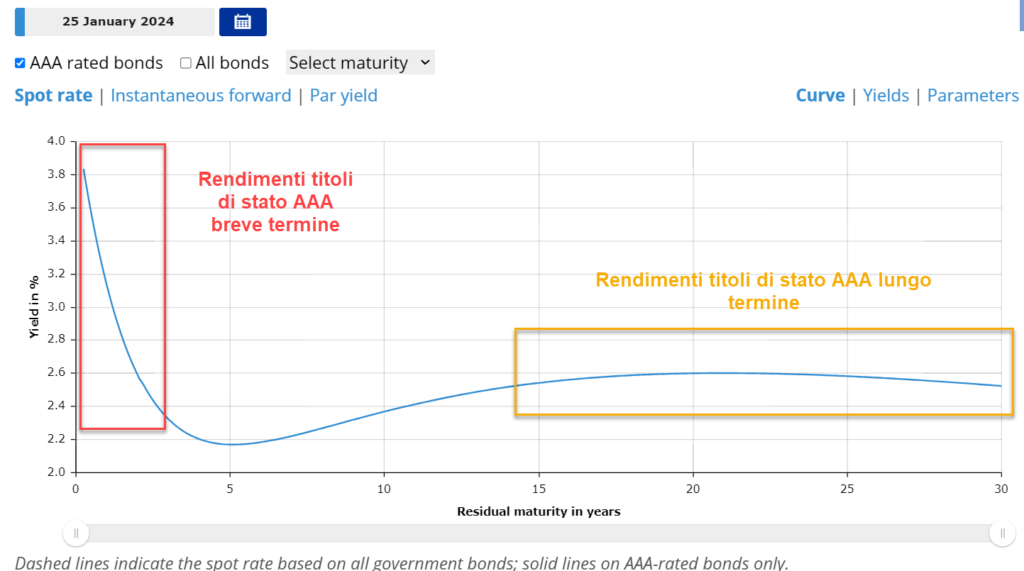

Trovi qui sotto la curva dei tassi di interesse dei titoli governativi area Euro:

Eccola qui:

Cosa ci dice questa curva?

Che in questo momento storico, i rendimenti dei titoli di stato AAA dell’Area Euro a breve termine sono più alti di quelli a lungo termine (inversione della curva).

Significa che oggi una semplice obbligazione governativa a breve scadenza e con il massimo rating ti permette di ottenere un remunerazione di oltre il 3,0% lordo con un rischio praticamente nullo.

Anche i T-bills statunitensi offrono rendimenti interessanti nel 2024.

Vai sul sito di Bloomberg. I titoli di stato USA con scadenza 1 anno offrono oggi il 4,8%.

Com’è ovvio, se compri un titolo governativo USA dovrai sopportare il rischio di cambio euro-dollaro.

I titoli di stato USA, di conseguenza, non sono un investimento sicuro per gli investitori europei.

Libretti postali e buoni fruttiferi postali [2024]

Libretti e buoni fruttiferi postali sono strumenti di investimento a basso rischio emessi da Cassa Depositi e Prestiti S.p.A., sotto la garanzia dello stato italiano.

Il rendimento di questi investimenti era molto basso fino a poco tempo fa. Fino alla metà del 2022 i tassi offerti dai buoni fruttiferi erano molto vicini allo 0%.

Poi, nel 2023, i buoni fruttiferi e i libretti hanno iniziato ad offrire rendimenti più interessanti, seppur contenuti.

Anche oggi, nel 2024, i buoni fruttiferi offrono rendimenti che variano da un minimo del 1,5% a un massimo del 6,0% lordo annuo (buono dedicato ai minori), a seconda del tipo di buono.

Ecco dove puoi trovare le migliori offerte di Poste Italiane sui buoni fruttiferi postali:

Attenzione: se sottoscrivi un buono e lo riscatti prima del termine, perdi quasi tutti gli interessi maturati.

E i libretti postali?

Poste Italiane ha un’offerta anche per questo.

Si chiama Offerta Libretto Supersmart.

Il rendimento offerto è del 3% (gennaio 2024).

Qui sotto trovi la mia recensione su questo prodotto:

Un ultimo indizio: resta alla larga da certi investimenti postali da evitare.

Sapevi tutte le cose che stai leggendo?

Nella mia newsletter mando regolarmente i migliori contenuti del blog.

Iscriviti qui sotto e ottieni il mio Foglio Excel per il calcolo dell’interesse composto!

Conti deposito al 4,8%

Il conto deposito è un altro tipo di investimento sicuro a bassissimo rischio.

I migliori conti deposito offrono nel 2024 un rendimento lordo del 4,8%.

Di cosa si tratta?

Il conto deposito è un semplice deposito di soldi in banca su cui percepisci un interesse.

Sono strumenti del mercato monetario garantiti dal fondo interbancario fino a un massimo di 100.000 €, come i conti corrente.

Come trovare il miglior conto deposito?

Ecco un tool interessante: Confrontaconti.it

Naviga il sito e seleziona la voce “Conti deposito”:

Compariranno le offerte migliori del momento:

Ora seleziona i filtri per la ricerca del miglior conto deposito del momento.

Per esempio, scegliamo la durata di 1 anno e consideriamo anche i conti deposito vincolati:

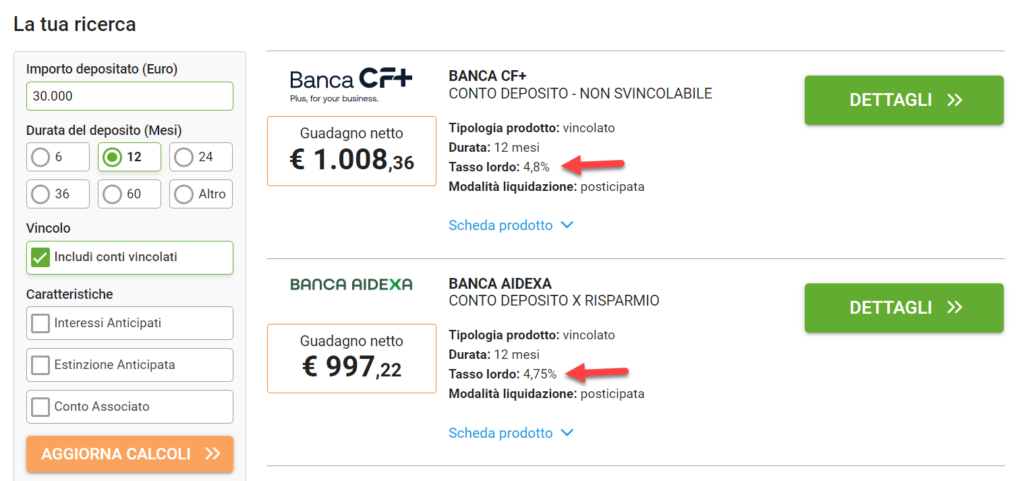

Per esempio, nel 2024 alcune banche offrono conti deposito vincolati al 4,8% annuo, per la durata di un anno:

Leggi sempre le schede prodotto e assicurati che la banca aderisca al Fondo Interbancario per la tutela dei depositi fino a 100.000 euro.

Nel caso non fosse così, il conto deposito presso quell’istituto non è sicuro.

Certificati di deposito

Esistono poi i certificati di deposito.

Sono un prestito a favore di una banca. La scadenza è da pochi mesi fino a 5 anni.

Come concetto, i certificati di deposito sono abbastanza simili alle obbligazioni. Hanno però il vantaggio di essere garantiti dal fondo interbancario. Non sono molto utilizzati, e il rendimento non è tanto diverso da quello offerto dai conti deposito.

Per la precisione, esistono anche:

- Libretti di deposito

- Pronti contro termine

In questo articolo non ce ne occupiamo.

I primi sono molto simili ai conti deposito, ma prevedono un documento cartaceo per tutte le operazioni di prelievo e versamento.

I secondi non godono della garanzia del fondo interbancario. L’investitore sostiene quindi il rischio di fallimento della banca.

In tutti questi strumenti, il 4% di rendimento è comunque molto lontano.

Conti deposito: attenzione alle tasse

I rendimenti generati da strumenti di deposito della liquidità come i conti deposito e i certificati vengono tassati al 26%.

Questa tassazione è molto più elevata di quella prevista per titoli di stato (come i BOT o i BTP) e per gli strumenti postali, che è del 12,5%.

Quando fai una valutazione sui possibili investimenti, non dimenticare quindi di valutare anche l’aspetto fiscale.

Spesso la tassazione elevata può rendere un investimento meno conveniente di un altro anche se il primo offre un rendimento lordo superiore.

Inoltre, non dimenticarti che i depositi vincolati sono, appunto, vincolati. Spesso non è possibile anticipare il riscatto. E quando è possibile, si perdono gli interessi accumulati.

In definitiva, nel 2024 i conti deposito a 1 anno sono meno convenienti dei titoli di stato come i BOT a 1 anno, meno tassati e molto più liquidi.

Investimenti a rischio medio o medio-alto

Ora che abbiamo capito che esistono diversi investimenti sicuri a breve termine al 3-4% netto, dobbiamo fare i conti con l’inflazione.

Questo è il vero nemico.

Nel 2022 e nel 2023, ottenere un rendimento del 3-4% oltre l’inflazione è stato praticamente impossibile.

Anche in questo 2024, se vuoi avere un rendimento reale del 3-4%, il contesto di oggi ti obbliga a prenderti dei rischi.

Anche lasciando stare le tasse, superare del 3-4% il tasso di inflazione oggi non è uno scherzo.

Nella nostra ricerca di investimenti che rendano il 4% nel lungo periodo, dobbiamo prenderci qualche rischio.

Vediamo due alternative – che non si escludono a vicenda.

1. Fai un giro nel mondo delle obbligazioni

Puoi cominciare guardando il mondo obbligazionario a medio o lungo termine.

Prima regola: non tutte le obbligazioni sono sicure.

Molti pensano infatti che le azioni siano rischiose e le obbligazioni no. Non è vero.

Ti lascio qui sotto un articolo in cui ti mostro alcuni concetti sui rischi dell’investimento obbligazionario:

In ogni caso, le obbligazioni sono distinte in due grossi pianeti:

- I titoli di stato

- Le obbligazioni societarie

In questo sterminato panorama trovi di tutto.

Per esempio, i titoli di stato a 10 anni della Turchia offrono il 25% annuo nel 2024:

Peccato che il rendimento sia relativo alla sua valuta, le lire turche, che si sono deprezzate contro l’euro dell’86% negli ultimi 5 anni:

Inoltre, i bond turchi sono definiti “junk”, ovvero spazzatura.

Questo investimento obbligazionario è quindi molto rischioso, e la probabilità di perdere soldi è alta.

Obbligazioni governative (BTP e altri)

Se punti a un rendimento di lungo termine del 3-4% all’anno con le obbligazioni governative, hai due strade:

- Allungare l’orizzonte temporale

- Investire titoli più rischiosi, come quelli dei Paesi emergenti

Puoi anche scegliere un mix dei due.

In entrambi i casi, dimenticati la sicurezza.

Quando allunghi l’orizzonte temporale, le obbligazioni sentono molto le variazioni dei tassi di interesse:

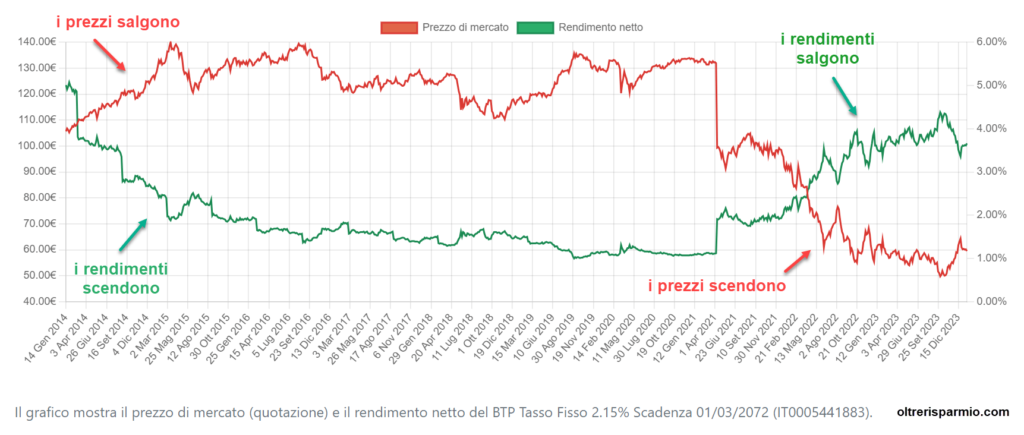

Per esempio, nell’immagine qui sotto ti mostro cosa è successo al prezzo del BTP Tf 2,15% Mz72, che scade nel marzo del 2072.

Nel momento in cui i tassi di interesse sono saliti, questo BTP è crollato:

Il BTP 2,15% Tf Mz72 valeva infatti oltre 130 euro nel 2021. Ora ne vale poco più di 60.

Sottoscrivere un BTP a lunga scadenza non è affare da poco.

Oltre al rischio emittente (i BTP italiani sono giusto un paio di gradini sopra i titoli spazzatura), durante la sua vita vedrai il prezzo oscillare moltissimo.

Comunque, al momento, il BTP qui sotto offre un rendimento netto del 4% circa:

Disclaimer: io ti mostro solo lo strumento. Se intendi investire, fai le tue considerazioni. Al limite fatti affiancare da un consulente indipendente.

Il rendimento del 4% del BTP 1,5% Ap45 è anche reale, cioè al netto dell’inflazione?

È difficile da dire, perché non conosciamo quanta inflazione ci sarà nel futuro.

Probabilmente, però, non lo sarà.

Puoi dare un’occhiata anche al neonato BTP Valore.

Ti lascio la mia recensione qui:

Il BTP Valore ha un rendimento netto annuo a scadenza del 3-e-qualcosa %.

Forse non batterà l’inflazione a scadenza (2027).

Leggi anche:

Obbligazioni corporate

Le obbligazioni societarie (bond corporate) offrono rendimenti di solito più corposi.

Il “di solito” è d’obbligo. Dipende con quali altre obbligazioni le paragoniamo.

Talvolta, le obbligazioni corporate nascondono insidie.

Se intendi procedere nella direzione delle obbligazioni societarie, ti consiglio prima di formarti un po’ anche sugli ETF obbligazionari.

Sono un’alternativa senza dubbio molto meno rischiosa dei singoli bond corporate.

2. L’intramontabile mattone

Anche l’immobiliare può offrire un rendimento del 4% annuo o superiore.

Tra i migliori strumenti finanziari in questo senso ti segnalo gli ETF immobiliari.

Gli ETF immobiliari permettono di investire in società definite REIT.

REIT sta per Real Estate Investment Trust. È un’azienda quotata in borsa che opera nel settore immobiliare. Possiede, amministra e finanzia immobili che generano affitti.

Tramite un ETF immobiliare hai quindi la possibilità di investire in un colpo solo in decine o centinaia di REITs.

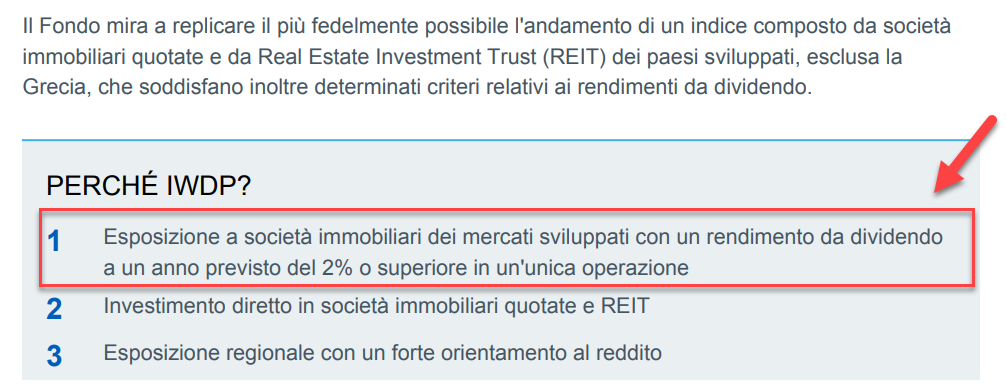

Per esempio, l’ETF:

contiene oltre 300 componenti tra REITs e società immobiliari con focus mondo. Il dividendo previsionale è di oltre il 2% all’anno, come dichiarato dallo stesso ETF:

Oltre a questo dividendo, l’investitore può beneficiare dell’eventuale crescita del valore delle azioni.

Questi ETF richiedono un orizzonte di investimento medio-lungo.

In genere, gli ETF REITs hanno rendimenti che assomigliano a quelli del mondo azionario. Hanno quindi una buona possibilità di battere l’inflazione nel lungo periodo, ma richiedono tempo.

Se preferisci invece l’investimento “tradizionale” nel mattone, dove compri tu la casa e la affitti, ti segnalo questa super guida di Affari Miei

Leggila, ne vale la pena.

Psss!

Stai trovando valore?

Oltre 1.000 lettori seguono questo blog. Ti unisci a noi?

Iscriviti qui sotto!

Investimenti a rischio alto

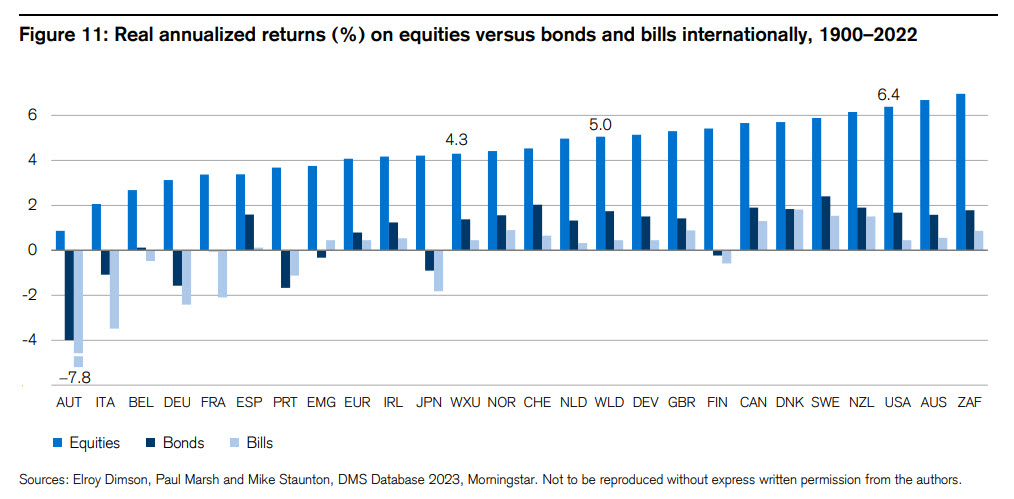

Le azioni sono di gran lunga le migliori opportunità per ottenere un rendimento reale superiore al 4% nel lungo periodo.

Ho estratto un grafico interessante dallo Yearbook di Credit Suisse per l’anno 2022.

Su un orizzonte temporale di oltre 120 anni, tutti i mercati azionari del mondo sviluppato hanno prodotto rendimenti reali positivi, senza eccezioni (barretta “Equities” del grafico sotto):

Questo grafico ci mostra che comprare mercati azionari interi e tenerli per molto tempo permette di battere l’inflazione anche di diversi punti percentuali all’anno (i rendimenti sono in valuta locale).

Il modo migliore per fare questo è costruire un portafoglio globale ben diversificato.

Qui ti mostro come fare:

Com’è ovvio, non puoi aspettarti di battere l’inflazione ogni anno con regolarità.

Alcuni anni andrà male, mentre altri andrà meglio. Dovrai adottare un approccio di lungo periodo per poter trarre una conclusione.

In linea di massima, hai due modi per investire in azioni:

- Acquisto diretto delle singole società

- Acquisto di molte azioni tramite un paniere

Se compri le azioni di aziende singole, ti esponi al rischio specifico di quella singola società.

Per eliminare questo tipo di rischio devi comprare un paniere che contiene moltissime azioni. Tanto più questo contenitore è grande e ben diversificato, tanto più il rischio specifico sarà del tutto cancellato.

Questi panieri sono per lo più fondi comuni di investimento. I più efficienti sono gli ETF.

Per sfruttare al meglio l’interesse composto, infine, dovresti selezionare i migliori ETF ad accumulazione.

Qui sotto ti lascio un articolo che ti può guidare nella scelta se comprare azioni singole o ETF:

Investimenti alternativi - rischio molto alto

Esistono alcuni investimenti ad altissimo rischio. Il potenziale ritorno è elevato, ma anche la possibilità di perdere tutto è davvero concreta.

Vediamone alcuni.

Investire in startup

Investire in start-up è una moda.

Chi non vorrebbe essere tra i primi azionisti della prossima facile.it?

Facile.it è (stata) una startup di grande successo. Gli investitori sono stati premiati.

Ma facile.it appartiene a un piccolo gruppo di sopravvissuti.

Investire in una società appena nata è infatti tra gli investimenti più rischiosi in assoluto. Lo dicono le statistiche: il 90% delle startup non sopravvive 5 anni.

La vita media di una startup è stimata in 20 mesi.

Puoi diventare socio di una start-up:

- investendo direttamente nell’azienda, ad esempio se conosci il fondatore

- sfruttando l’equity crowdfunding

L’equity crowdfunding permette di diventare soci di startup insieme a un mare di altra gente. Si tratta di una raccolta fondi (ovviamente su internet) comunitaria per sostenere un progetto appena nato. O un’idea innovativa.

Di solito nel crowdfunding di una startup:

- partecipa una valanga di gente

- e ciascuno ci mette pochi soldi

Ma dove trovi le startup su cui poter investire?

In Italia, le principali piattaforme sono:

Queste piattaforme hanno di solito delle partnership con aziende che fanno da incubatori di startup. Si tratta di enti che agevolano lo sviluppo e la crescita delle imprese alle prime armi. Sono questi “incubatori” a segnalare alle piattaforme i progetti più interessanti.

Investire con il crowdfunding immobiliare

Come puoi immaginare, il crowdfunding sta andando di brutto. anche nel settore immobiliare.

Questo per tre motivi:

- è facile aderire e tutti possono farlo

- bastano pochi spiccioli

- e dulcis in fundo… sfruttano il potere delle storie!

Ricorda sempre che le storie fanno sempre la differenza. Sentirai sempre e solo parlare dei grandissimi profitti fatti con il crowdfunding dell’azienda pinco pallo che adesso vale 1 miliardo di euro.

Ma non sentirai mai parlare delle storie delle startup fallite!

Attorno al crowdfunding c’è quindi una narrativa distorta. Le probabilità che le cose vadano bene sono molto basse, ma tu senti solo le storie di successo. Quindi pensi che tutte le startup abbiano molto successo. Questo perché la comunicazione fatta da queste piattaforme (e dalle stesse startup) è di solito molto aggressiva.

Comunque, ecco qui due piattaforme per il crowdfunding immoboliare:

Investire in cryptovalute

Partiamo da un esempio reale.

Qui sotto ti faccio vedere il grafico della criptovaluta LUNA.

Ne abbiamo parlato in questo articolo:

LUNA è passata dal valore di 1$ a oltre 120$ nel corso del 2021. Poi crash totale.

Guarda.

1.000$ investiti a fine 2020 in questa criptovaluta sarebbero diventati 120.000$ dopo poco più di un anno.

Poi, però, in un solo giorno e senza nessun preavviso, l’ecosistema che teneva in piedi questa moneta è saltato.

I tuoi 120.000$ si sarebbero trasformati in ZERO DOLLARI in 24h.

Le crypto sono un investimento estremamente rischioso.

In azione

In questo articolo abbiamo visto diverse opportunità di investimento che offrono un rendimento del 4% o superiore.

Il contesto di oggi è più complesso di quello passato.

Investimenti sicuri significa rendimenti bassi. Investimenti rischiosi d’altro canto permettono di avere ritorni più elevati.

Vuoi investire i tuoi risparmi per ottenere un rendimento del 4% al netto dell’inflazione?

Devi assumerti del rischio.

Non posso darti dei consigli di investimento. Ma posso orientarti verso dei criteri di scelta:

- Usa panieri azionari e obbligazionari molto bel diversificati

- Diversifica sia per asset class (azioni, obbligazioni, immobiliare…) sia per valuta (euro, dollaro)

- Evita di investire troppi soldi nelle super nicchie

Hai trovato altri investimenti sicuri al 4%?

Come ti stai muovendo?

A presto,

Francesco

2 risposte

“Comunque, al momento, il BTP qui sotto offre un rendimento netto del 4% circa:

Btpgreen 1,5%Ap45eur”

Ecco non ho mai capito come si calcola il rendimento “reale” di un BTP: la cedola è dell’1,5%. Perchè il rendimento (suppongo a scadenza, cioè nel 2045) è del 4%?

Ciao Mauro,

il motivo è perchè oggi questo BTP quota 61,87. Facendo alcuni conti, un lotto da 1000 euro di questo BTP costa circa 620 euro. Ora dobbiamo ragionare su due aspetti: cedola e prezzo di rimborso. Prendiamo la cedola. La cedola è dell’1,5%, che è sempre riferita ai 1.000 euro nominali. Il tuo lotto da 1.000 euro paga quindi 15 euro lordi di cedola ogni anno (13,13 euro netti, cioè 1,313% netto), ma tu questo lotto l’hai pagato solo 620 euro. Quindi stai ricevendo 13,13 euro netti sui 620 euro che hai speso. Il rendimento netto della cedola è quindi del 2,12% per te (13,13/620), e non dell’1,313% (13,13/1.000). In sostanza l’acquisto in sconto ti permette di avere una cedola più elevata se rapportata al valore dell’investimento. Ora andiamo sul rimborso. Il rimborso del lotto da 1.000 euro sarà 1.000 euro. Tu ne avevi investiti 620, quindi porterai a casa circa 330 euro di guadagno al netto delle tasse (e del piccolissimo disaggio). Si tratta di un rendimento del 53% circa da qui al 2045. Se “spalmiamo” questo rendimento sulla vita residua del BTP (poco meno di 22 anni) otteniamo un rendimento di circa 2,25% annuo. Ora sommiamo i due contributi: 2,12% della cedola + 2,25% del guadagno in conto capitale = 4,4% netto annuo circa.