Nel mondo della finanza, per valutare la rischiosità di un investimento si guarda quanto variano i rendimenti intorno al valore medio.

In statistica questa misura si chiama deviazione standard dei rendimenti, anche detta volatilità.

La volatilità è quindi una misura del rischio dei tuoi investimenti.

Il termine “deviazione standard” sembra complicato, ma non lo è.

Per esempio, se il rendimento medio di un investimento è il 10% all’anno e la deviazione standard dei rendimenti, o volatilità, è del 20%, allora dovresti aspettarti che per la maggior parte del tempo il rendimento del tuo investimento oscilli tra -10% e + 30%.

Ci sono due piccoli problemi.

Il primo è proprio quel “per la maggior parte del tempo”.

Il secondo è che non sempre la volatilità è il nemico principale per chi investe.

Quando si prendono decisioni di investimento, comprendere il rapporto tra rischio e rendimento è quindi fondamentale.

Vediamo quindi come si lega la volatilità alle decisioni di investimento e alla gestione del rischio nei portafogli finanziari.

Rendimenti storici e volatilità

L’espressione “per la maggior parte del tempo” implica conseguenze importanti.

Perchè?

Perchè quando osservi una distribuzione di valori attorno a una media, è possibile che ci siano degli outliers, cioè dei valori anomali.

I valori anomali cadono al di fuori della deviazione standard, per cui possono avere un grande impatto sul tuo investimento, nel bene o nel male.

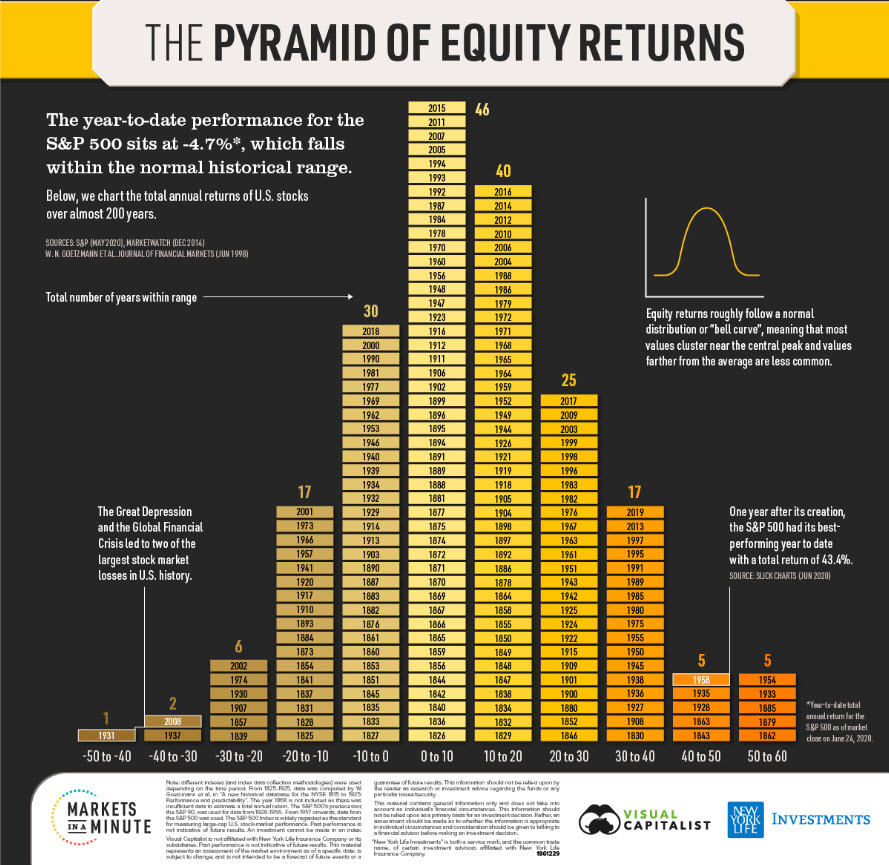

Guarda la figura qui sotto.

Rappresenta la distribuzione storica dei rendimenti dell’indice S&P500, in dollari:

Sono stati tabulati 194 anni di rendimenti.

Di questi, 76 hanno osservato rendimenti tra -10% e +10%. È circa il 40%.

Un altro 33% circa si piazza nella fascia +10%-+30%:

Si potrebbe dire che la distribuzione dei rendimenti di questo indice azionario è una sorta di curva a campana spostata verso destra.

Gli anni positivi sono stati complessivamente 138, cioè circa il 70% del tempo.

Il restante 30% ha offerto rendimenti negativi. Significa che, storicamente, potresti beccare un anno negativo ogni 3.

In un numero non indifferente di casi, circa il 12%, il rendimento osservato è stato tra -10% e -30%.

E per un altro piccolo, ma significativo, numero di casi (il 1,5%), il rendimento osservato è stato addirittura tra -30% e -50%. Un disastro.

Cosa possiamo concludere?

Volatilità: rischio o opportunità?

L’industria finanziaria usa la volatilità come misura per il rischio perché è facile da misurare.

Se posso misurare qualcosa, allora posso anche comunicarlo.

E se posso comunicarlo, allora posso raccontare una storia e creare una narrativa.

La narrativa colpisce ciascuno di noi in modo differente.

La volatilità è un pericolo?

Per alcuni si. E molto grosso anche.

Per esempio, se sto accumulando risparmi per comprare la mia prima casa tra poco tempo, la volatilità è un grosso rischio.

Che succede se, nel tentativo di avvicinarmi più velocemente al mio obiettivo di accumulo per l’anticipo del mutuo, investo nei mercati azionari e pesco la parte a sinistra del grafico precedente?

Al contrario, la volatilità può essere una manna per gli investitori di lungo periodo che hanno molto tempo a disposizione.

Quando i mercati scendono molto, si aprono infatti le porte per nuove opportunità.

Le discese dei prezzi aumentano i rendimenti di lungo periodo, offrendo valore (le azioni sono pezzi di aziende vere) a un prezzo più basso e aumentando i dividendi.

È sempre giusto quindi definire la volatilità come il nemico principale per chi investe?

La volatilità: conta di più il contesto

Il rischio non dovrebbe essere definito solo in termini di volatilità, o di deviazione standard.

La volatilità potrebbe infatti essere un’opportunità per alcuni investitori, più che un rischio.

Certamente le misure statistiche permettono di avere un’idea matematica di come stanno più o meno le cose, ma la finanza non è solo matematica.

Al contrario, spesso conta di più il contesto personale in cui effettui le tue decisioni. È lì che nasce davvero il rischio.

Il più grosso rischio per chi investe è infatti quello di prendere cattive decisioni in funzione del proprio contesto di vita, non tanto in funzione della zoppicante statistica finanziaria.

Il primo passo è quindi riconoscere che la volatilità è un fattore vitale per gli asset intrinsecamente rischiosi.

Sta a te prendere le giuste decisioni in base al tuo contesto. Pianificare correttamente le decisioni finanziarie in base agli aspetti personali della vita ti permetterà di tenere conto delle inevitabili fluttuazioni che attraverserai.

La tolleranza al rischio

Nelle scelte di investimento, devi partire da due domande:

- Quando avrò bisogno dei soldi che sto investendo?

- Quanto posso permettermi di subire un ribasso temporaneo, sia economicamente che emotivamente?

Le decisioni di investimento nascono da queste due domande.

Potresti anche rispondere con facilità a questi interrogativi, ma ricorda che difficilmente manterrai le stesse risposte nel tempo.

Perché?

Perché la tua percezione del rischio cambierà. La tua attitudine e il tuo approccio al rischio muteranno sia con i cambiamenti della tua vita sia con quelli dei mercati.

Conterà l’esperienza personale che farai con gli investimenti, le tue aspettative, le tue emozioni e le tue circostanze.

Nei periodi di bull market vorrai prenderti più rischi, perché ti sembrerà facile fare soldi e vorrai a tutti i costi salire su quel treno, anche quando il costo del biglietto è troppo alto.

Questo è il comportamento standard degli investitori durante la formazione delle bolle. I prezzi degli investimenti si gonfiano troppo rispetto al loro reale valore, e più si gonfiano e più la gente investe.

Nei successivi periodi di bear market gli investitori tendono a uscire dal mercato e a cambiare prospettiva.

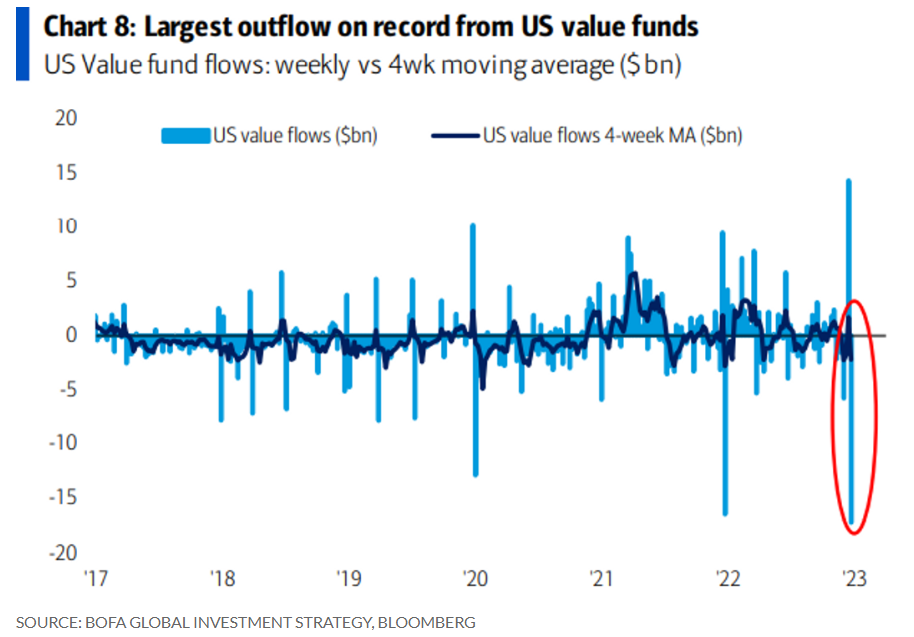

Nel grafico sotto puoi vedere i flussi in uscita dai fondi azionari americani di tipo value nella settimana 17-23 dicembre 2022.

Durante il solo 23 dicembre sono usciti dal mercato oltre 17 miliardi di dollari:

Per contrastare questi comportamenti, potresti prevedere a priori il tuo comportmento, così da essere preparato.

Gli studi dicono che siamo terribilmente incapaci di prevedere le nostre reazioni di fronte alle future situazioni.

Tieni conto di questi aspetti, perché ti capiteranno.

In azione

Gestire il rischio, l’incertezza e le emozioni è la vera sfida di ogni investitore consapevole.

Ricorda che investire ha più a che fare con se stessi che non con la matematica, la statistica o altre strane complicazioni.

Cerca di definire la tua situazione personale e rifletti su quanto rischio puoi assumerti in base a quella.

A presto,

Francesco