Il Libretto Postale Smart è un prodotto semplice per gestire i risparmi.

Viene emesso da Cassa Depositi e Prestiti S.p.A. sotto la garanzia dello Stato italiano. Poi viene collocato da Poste Italiane S.p.A.

Poste Italiane sono da sempre un punto di riferimento per i risparmiatori italiani.

Infatti, i libretti postali sono uno strumento storico di uso comune per depositare i risparmi in sicurezza e ottenere così un interesse.

Anche oggi è così?

Che interessi offre nel 2023 il Libretto Postale Smart? Mi conviene?

Se sei alla ricerca di un’opinione sul Libretto Postale Smart, qui troverai la risposta a tutte le tue domande.

Nello specifico, vediamo:

- Come funziona il Libretto Smart

- I costi

- I rischi

- La convenienza

- I vantaggi e gli svantaggi

- Le alternative disponibili oggi (2023)

Cominciamo.

Libretto Postale Smart - come funziona

Il Libretto Postale Smart un insieme di tre elementi:

- Un vero e proprio libretto di risparmio a tuo nome, cartaceo o dematerializzato, chiamato appunto Libretto Smart

- Una Carta Libretto Postale, con cui puoi fare versamenti e prelievi dal tuo Libretto

- Servizio Risparmio Postale On Line (RPOL), con cui puoi fare usufruire di una serie di servizi digitali

Il Libretto Smart è quindi un prodotto finanziario rappresentato da un deposito di liquidità a tuo nome.

Si tratta, quindi, di un investimento sicuro a breve termine e può essere sottoscritto dalle persone fisiche maggiori d’età.

Per avere il tuo Libretto Smart, puoi fare due cose:

- Andare fisicamente in un Ufficio Postale con documento di identità e codice fiscale

- Eseguire la richiesta online alla pagina di Poste Italiane e da App BancoPosta

Se decidi di aprire un libretto online (monointestato e dematerializzato), potrai farlo:

- tutti i giorni dalle ore 8:00 alle ore 22:00 se operi dal sito internet

- tutti i giorni dalle ore 00:00 alle ore 24:00 se operi da App BancoPosta

Una volta che hai il tuo libretto, potrai fare diverse cose.

Le principali sono queste:

- Versare e prelevare in tutti gli uffici postali.

- Prelevare gratuitamente presso tutti gli sportelli Postamat usando la tua Carta Libretto o con App BancoPosta

- Vincolare somme di denaro e ottenere un interesse

- Sottoscrivere Buoni Postali, sia in un Ufficio Postale sia da pc, smartphone o app

Libretto smart costi

Quanto costa aprire e tenere un LIbretto Smart?

Il Libretto Smart è completamente gratis.

Questo è uno dei punti di forza maggiori di questo prodotto di Poste Italiane.

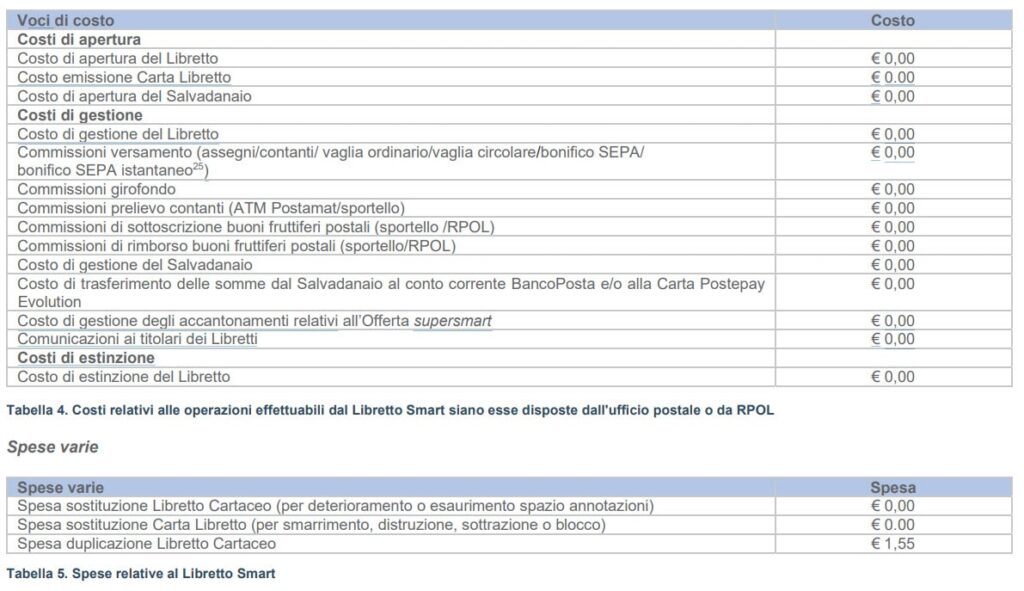

Ecco i costi del Libretto Smart previsti nel Foglio Informativo del prodotto (aggiornato 9 maggio 2023, vedi pag.9):

Come puoi vedere, non sono presenti costi né commissioni per tutte le operazioni disponibili.

L’unica eccezione riguarda il costo di 1,55 euro per la duplicazione del libretto cartaceo.

Libretto Smart rischi: è sicuro?

Il libretto Postale Smart è sicuro? Quali sono i suoi rischi?

Verrebbe da dire “nessun rischio”.

È quasi vero, ma non del tutto.

Come tutti i prodotti finanziari, infatti, esiste sempre un rischio residuo associato alla bontà delle garanzie offerte. Si chiama rischio emittente (o potremmo dire rischio garante, come in questo caso).

Un secondo tipo di rischio riguarda la natura del prodotto. Abbiamo detto che il Libretto Smart è un deposito a vista. Di conseguenza, i rendimenti offerta cambieranno a seconda dei tassi di interesse.

Vediamo entrambi questi rischi.

#1 - Rischio emittente

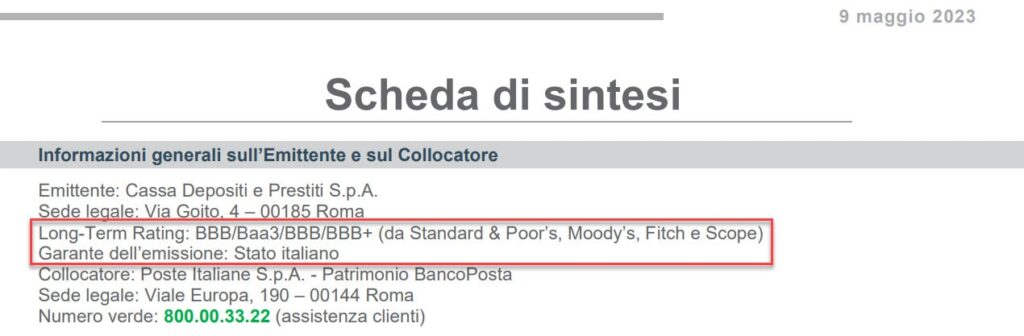

I prodotti collocati da Poste Italiane godono della garanzia dello Stato italiano, per cui dobbiamo preoccuparci della solidità di questa promessa.

Come ti mostravo nell’articolo sui migliori BTP in circolazione oggi, lo Stato italiano oggi è classificato con un rating BBB.

Trovi questa informazione sempre nel Foglio informativo (aggiornato maggio 2023), a pag.2:

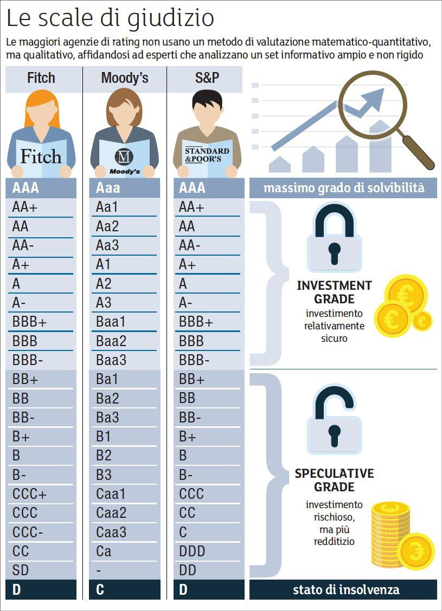

Che significa rating BBB?

È un investimento sicuro?

Ecco le scale di giudizio usate da agenzie internazionali, così puoi farti un’idea:

Un investimento garantito da un ente con rating BBB è quindi considerato relativamente sicuro, ma siamo poco sopra il grado speculativo.

Come risparmiatore, non sono preoccupato nel breve periodo. È molto improbabile che lo Stato italiano sia insolvente nel giro di poco tempo.

Ma se devo vincolare dei risparmi per molti anni, allora mi preoccupo un po’ di più. Esiste infatti il rischio di declassamento.

Questo deve farmi riflettere sull’effettivo rischio che corro (e sui rendimenti offerti) se intendo affidare i miei risparmi alle Poste per molto tempo.

#2 - Rischio tassi di interesse

Trattandosi di un deposito a vista, il tasso d’interesse del libretto Smart è soggetto ai mutamenti delle condizioni dei mercati finanziari.

Se i tassi scendono, il libretto rende meno, se salgono, rende di più.

Da luglio 2022, i tassi di interesse sono in costante salita:

Questo ha permesso a Poste Italiane di proporre un interesse modesto sui depositi nella sua offerta supersmart, che vediamo e valutiamo fra poco.

In questo momento, quindi, i tassi più elevati permettono ai possessori del libretto smart di approfittare di questa opportunità.

In futuro sarà sempre così?

Impossibile saperlo. Se i tassi scenderanno, i tassi offerti da Poste Italiane scenderanno di conseguenza.

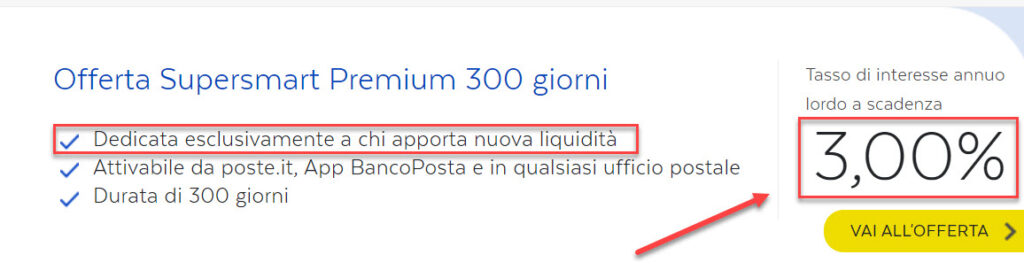

Offerta libretto supersmart

Se hai un libretto postale smart, o hai intenzione di aprirne uno, potrai approfittare dell’offerta supersmart.

Che offerta è? È conveniente?

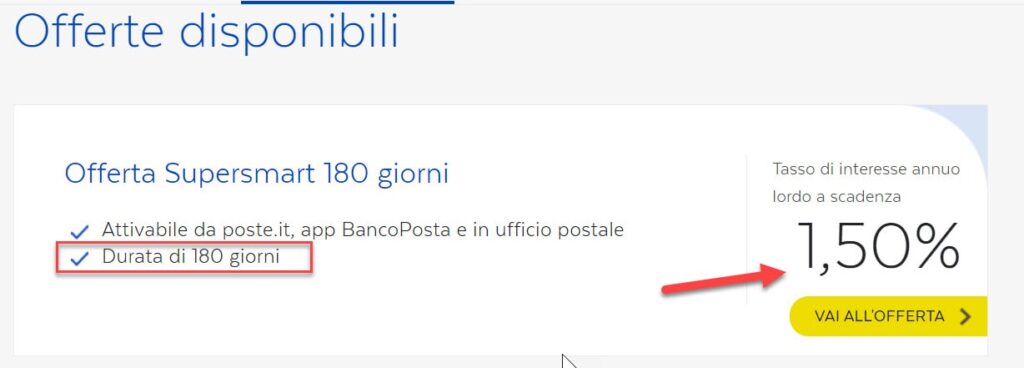

Ci sono due tipi di offerta supersmart.

- Offerta Supersmart 180 giorni – tasso 1,5% lordo annuo

- Offerta Supersmart Premium 300 giorni – tasso 3,0% lordo annuo

L’offerta supersmart è attiva dallo scorso 9 maggio 2023.

L’offerta supersmart premium è attiva dallo scorso 23 maggio 2023 ed è sottoscrivibile fino al 5 luglio 2023.

Inoltre, l’offerta premium interessa solo la nuova liquidità depositata sul libretto (non si può attivare per quella che già possiedi sul libretto stesso).

Vediamo ora quali rendimenti offrono.

Offerta supermart 180 giorni rendimento

Come si calcola il rendimento netto dell’offerta supermart 180 giorni?

Per prima cosa, dobbiamo fare una proporzione per trovare il tasso lordo a 180 giorni.

Tasso lordo annuo (%) : 365 = x : 180

Il tasso lordo a 180 giorni “x” è quindi:

x = (1,5%*180)/365 = 0,739%

Per calcolare il rendimento (o tasso) netto, dovremo ora sottrarre le tasse.

La tassazione sui rendimenti dell’offerta supersmart è del 26%.

Bisogna poi sottrarre l’imposta di bollo dello 0,2% annuo, che su 180 giorni è lo 0,1% circa.

Quindi otteniamo:

x netto tasse= 0,739% – 26%*0,739% – 0,1% = 0,447%

Il rendimento netto a scadenza dei 180 giorni dell’offerta supersmart è quindi dello 0,447%.

Questo rendimento non è competitivo rispetto ad altre proposte presenti sul mercato. Ne parliamo più sotto.

Offerta supermart premium 300 giorni rendimento

Calcoliamo ora il rendimento netto dell’offerta supermart premium 300 giorni.

Come prima, dobbiamo fare una proporzione per trovare il tasso lordo a 300 giorni.

Tasso lordo annuo (%) : 365 = x : 300

Il tasso lordo a 300 giorni “x” è quindi:

x = (3,0%*300)/365 = 2,466%

Al netto delle tasse del 26% e del bollo dello 0,2% annuo (circa 0,16% per 300 giorni), il rendimento netto a 300 giorni dell’offerta supersmrt premium risulta:

x netto = 2,466% – 26%*2,466% – 0,16%= 1,664%

L’offerta supersmart premium offre quindi un rendimento netto a scadenza dei 300 giorni dell’ 1,664%.

Questo rendimento non è competitivo, a parità di rischio e durata, rispetto ad altre proposte presenti sul mercato. Ne parliamo più sotto.

Come attivare l'offerta supersmart?

Puoi attivare le offerte supersmart direttamente dal link di Poste Italiane che ti riporto qui sotto:

L’importo minimo è di 1.000 €, che puoi incrementare di 50 € o multipli (fino a un massimo di 3 mln €).

Vedrai gli interessi accreditati sul Libretto Smart alla data di scadenza, al netto della ritenuta fiscale in vigore (26%).

E se decidi di prelevare o utilizzare i depositi prima della scadenza?

In questo caso, si parla di disattivazione anticipata.

Sul foglio informativo troviamo una nota a pag.11:

Nel caso di disattivazione anticipata, sulle somme accantonate maturano interessi al Tasso Base pro tempore vigente, a partire dalla data di decorrenza, con il criterio dell’anno civile, calcolati secondo il metodo scalare e capitalizzati al 31 dicembre immediatamente successivo.

In sostanza, perderai l’interesse promesso. I tuoi soldi matureranno al tasso base previsto dal libretto (oggi molto basso).

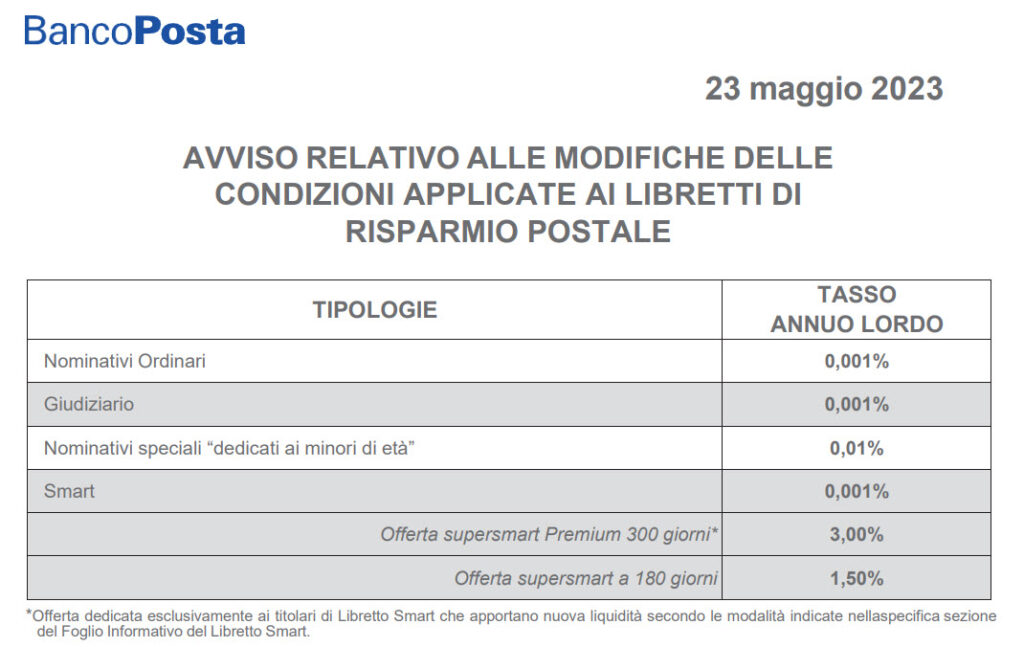

Libretto postale smart interessi

Il libretto Postale Smart offre quindi questi possibili interessi:

- Tasso Base 0,001%

- Tasso supersmart 1,5% lordo annuo per i vincoli a 180 giorni (pari allo 0,447% netto a scadenza)

- Tasso supersmart premium 3,0% lordo annuo per la nuova liquidità vincolata a 300 giorni (pari al 1,664% netto a scadenza)

Ecco l’avviso di Poste Italiane del 23 maggio 2023 sulle condizioni e i tassi di interesse offerti sui libretti:

Come vedi, il libretto postale non ha nessun tipo di rendimento sui depositi liberi, nemmeno se attivato per i minori.

Le uniche soluzioni per ottenere rendimento sono:

- L’attivazione dell’offerta supersmart

- L’attivazione dell’offerta supersmart premium

- L’acquisto di qualche buono postale, come scritto in precedenza

Libretto smart: fiscalità e costi annuali

Quale regime fiscale si applica al libretto smart? Che ritenute ci sono sugli interessi? Quali sono i costi annuali?

Ecco le risposte:

- Agli interessi maturati sui depositi (liberi o accantonati) si applica una ritenuta del 26%.

- Ogni anno ti verrà addebitata l’imposta di bollo fissa pari a 34,205 € (tranne per le somme che accantoni con l’offerta supersmart). L’imposta non è dovuta quando la giacenza media annua è complessivamente non superiore a 5.000 €.

- Se aderisci all’offerta supersmart, al 31 dicembre di ogni anno pagherai l’imposta di bollo in misura proporzionale secondo l’aliquota prevista (attualmente pari allo 0,20% per anno).

Se il tuo libretto non ha un saldo sufficiente a soddisfare gli oneri fiscali, viene estinto.

In questo caso, si applica la compensazione del credito a valere su altri libretti che hanno la stessa intestazione o cointestazione.

Libretto smart svantaggi e vantaggi

Ecco gli svantaggi principali del libretto smart:

- Tasso base molto basso

- Interessi supersmart modesti

- Aliquota fiscale 26%

Ecco invece i vantaggi del libretto supersmart:

- Sicurezza e facilità nella gestione dei risparmi

- Possibilità di acquistare facilmente altri prodotti di Poste Italiane tramite App o web

- Estensione orari servizio RPOL rispetto al passato: dal 9 maggio 2023 il servizio è attivo 24h/giorno per tutti i giorni

- Estensione orari circuito Postamat rispetto al passato: dal 9 maggio 2023 il circuito è attivo 24h/giorno per tutti i giorni (eccetto il 2° giorno lavorativo della settimana dalle 02:00 alle 04:00 di notte).

Ti lascio qui sotto il link con tutti gli orari, le limitazioni e la tabella di tutti i servizi:

Il libretto smart conviene? Analisi alternative

In sintesi, il libretto smart conviene?

Quando ci chiediamo se un prodotto finanziario ci conviene o meno, dobbiamo sempre partire dall’analisi dei nostri obiettivi.

Una volta stabilito questo, dovremo capire la bontà dell’offerta del libretto supersmart rispetto alle alternative disponibili nel 2023, a parità di rischio e orizzonte temporale.

Che tipo di obiettivi voglio soddisfare se sto pensando al libretto smart?

L’obiettivo principale potrebbe essere quello di voler parcheggiare la liquidità in un posto sicuro, nel breve termine, e ottenere un rendimento positivo.

Oggi nessun investimento di questo tipo permette di tenere il passo dell’inflazione (a parte i titoli di stato indicizzati all’inflazione, in alcuni casi. il discorso è un po’ complesso non ne parliamo qui).

Ricapitoliamo quindi i rendimenti netti proposti dalle offerte supersmart:

- Rendimento netto a scadenza offerta supersmart 180 giorni: 0,447%

- Rendimento netto a scadenza offerta supersmart premium 300 giorni: 1,664%

A questo punto, mi devo chiedere: quali altri investimenti sicuri e di breve termine ci sono sul mercato? E che interessi offrono rispetto al libretto supersmart?

Ecco una panoramica dei principali.

Alternativa #1: Conti deposito vincolati

Posso confrontare l’offerta libretto supersmart e supersmart premium con un normalissimo conto deposito vincolato.

Che offerte ci sono oggi su altri conti deposito vincolati a breve termine?

Per cercarle, faccio un giro su Confrontaconti.it.

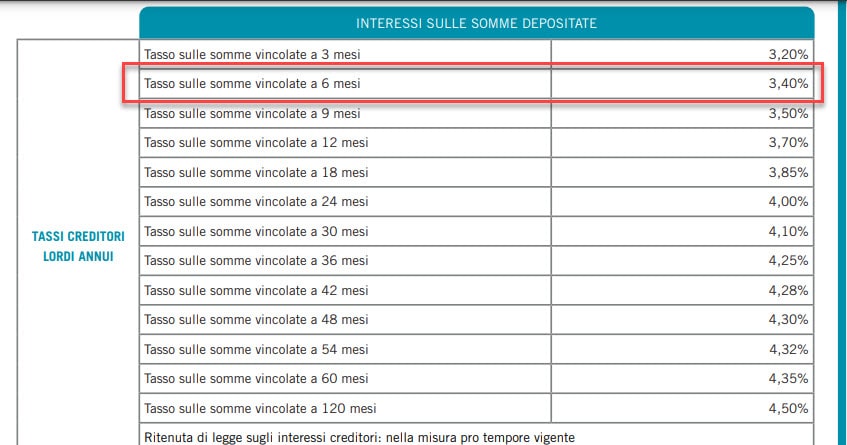

Trovo così che, per esempio, Banca Sistema (e non solo lei) offre oggi delle condizioni più vantaggiose dell’offerta supersmart.

Giusto per farti vedere, ecco la proposta di Banca Sistema sui depositi vincolati:

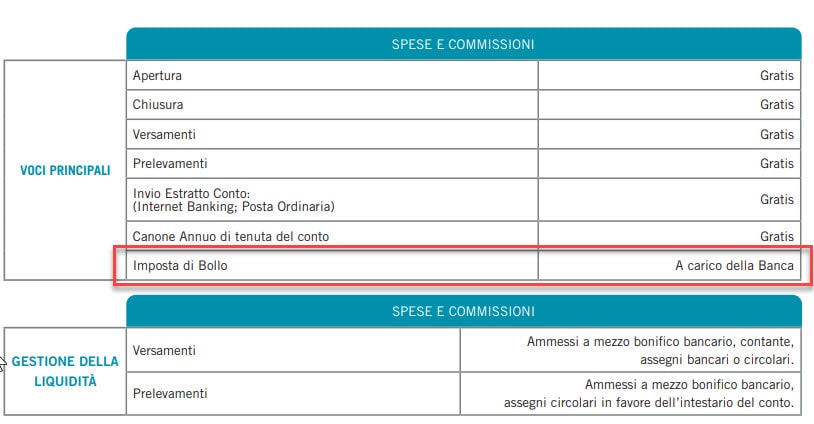

Interessante anche il fatto che l’imposta di bollo è a carico della Banca:

Anche altre banche offrono condizioni simili, prova a fare un giro.

In un caso del genere, il guadagno è parecchio più alto rispetto all’offerta supersmart 180 giorni.

Infatti abbiamo:

- Tasso annuo lordo: 3,4% (significa 1,70% su base semestrale)

- Imposta di bollo: 0% (a carico della banca)

- Tasse sugli interessi maturati: 26%

Ecco quindi che nel mio semestre di riferimento porto a casa il 1,26% netto (1,70% – 26%*1,70%).

È quasi il triplo di quanto offerto nella proposta supersmart a 180 giorni, che era solo dello 0,447%.

Anche il rendimento a 9 mesi (270 giorni) del conto deposito vincolato è più elevato del rendimento offerto a 300 giorni dall’offerta supersmart premium.

Facendo gli stessi conti, otteniamo infatti:

- Rendimento netto a scadenza conto deposito 9 mesi = 1,94%

- Rendimento netto a scadenza supersmart premium 300 giorni: 1,66%

Come detto prima, non stiamo cercando di pareggiare l’inflazione. Stiamo solo eseguendo un confronto tra i rendimenti offerti da strumenti analoghi sugli stessi orizzonti temporali.

Alternativa #2 - Titoli di stato breve termine: BOT

Confrontiamo ora i rendimenti proposti dalle offerte supersmart 180 giorni e supersmart 300 giorni con i rendimenti dei titoli di stato italiani su scadenze analoghe (BOT).

Nello specifico, confrontiamo:

- Libretto supersmrt 180 giorni con i BOT 6 mesi

- Libretto supersmart 300 giorni con i BOT a 1 anno.

I BOT a 6 mesi offrono condizioni più vantaggiose dell’offerta supersmart 180 giorni.

Questi titoli sono emessi dallo Stato italiano, che ti ricordo essere anche il garante dei prodotti collocati dalle Poste.

I titoli di stato a 6 mesi non sono quindi più rischiosi del libretto smart.

Vado quindi a vedere i rendimenti offerti nelle ultime aste dei BOT con scadenza 6 mesi, così da avere un’idea di massima.

Per farlo, uso il link di Banca d’Italia qui sotto:

L’asta dei BOT semestrali dello scorso 29 marzo 2023 ha offerto un rendimento lordo annuo del 3,076%.

A marzo 2023 abbiamo avuto quindi questa situazione:

- Tasso annuo lordo: 3,076%

- Imposta di bollo: 0,2% su base annua (0,1% per 6 mesi)

- Commissioni acquisto in asta: 0,10% max per BOT 6 mesi

- Tasse sul guadagno maturato: 12,5%

Facendo i calcoli del caso, a marzo 2023 i BOT semestrali hanno offerto un rendimento netto del 1,15% (calcolato su base semestrale).

Si tratta di un rendimento più che doppio rispetto all’offerta supersmart.

È possibile che i prossimi BOT semestrali offrano rendimenti ancora più alti.

Eseguiamo ora il confronto tra un BOT a 1 anno e l’offerta supersmart premium a 300 giorni.

Oggi un titolo di stato di questo tipo offre un rendimento netto a scadenza di circa il 3%.

Si tratta anche in questo caso di un rendimento deisamente più alto di quanto offerto da Poste Italiane, che era del 1,66%.

In definitiva, sia a 6 mesi che a 1 anno i libretti supersmart non convengono rispetto a un semplice titoo di stato italiano sulle scadenze analoghe.

Qui il calendario delle aste, se vuoi tenerle d’occhio:

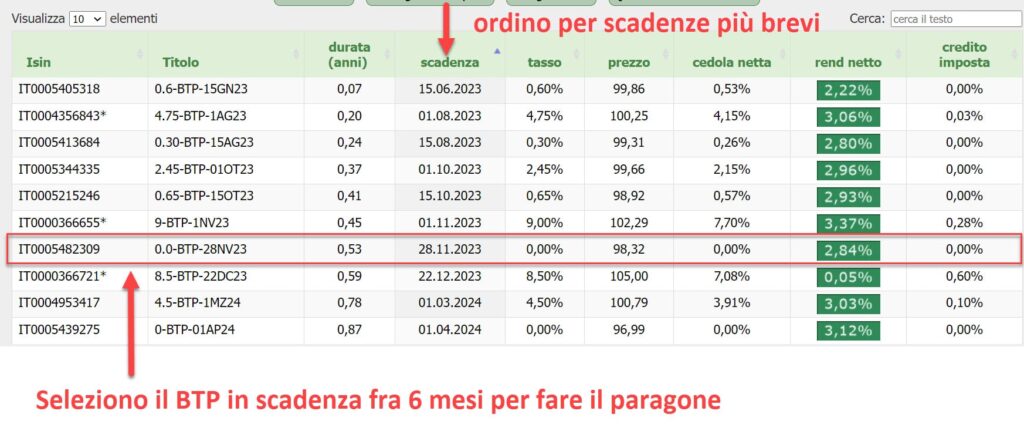

Alternativa #3 - Titoli di stato BTP in scadenza

I BTP emessi negli anni passati e in scadenza nei prossimi mesi offrono rendimenti in alcuni casi superiori all’offerta supersmart di Poste Italiane.

Uso il sito rendimentibtp.it e ordino i titoli per scadenza:

Trovo così un BTP in scadenza a novembre 2023 che offre un rendimento netto annuo del 2,84% (al lordo però dei costi di transazione che applica la tua banca, che io non conosco).

In base ai costi di transazione che sostieni e all’importo che decidi di investire, potrai ottenere rendimenti netti a 6 mesi che variano tra lo 0-virgola-qualcosa % (e pure negativi, se investi poco e la transazione costa molto) al 1,4% circa.

I BTP in scadenza tra qualche mese possono quindi produrre rendimenti superiori al libretto supersmart in base anche alle circostanze di acquisto.

Lo stesso discorso si applica anche ai BTP in scadenza tra un anno.

Alternativa #4 - ETF monetari

Gli ETF monetari sono fondi di investimento passivi che investono in obbligazioni a breve scadenza.

In altre parole, se compri un ETF monetario stai comprando un paniere di obbligazioni a breve termine.

Il rischio di questi ETF è molto basso. Alcuni di questi strumenti allocano i soldi su dei conti deposito bancari e ricevono in cambio un certo tasso di interesse, che diventerà il rendimento lordo dell’ETF monetario stesso.

Libretto postale smart forum

In cerca di pareri di altri utenti sul libretto smart?

Ti segnalo il forum di Finanza Online:

Qui sotto trovi invece un forum dedicato agli aspetti fiscali dei libretti postali:

Libretto smart opinioni personali e recensione

Io penso che il libretto postale smart non sia conveniente in termini di redditività.

In questo 2023 ci sono infatti diversi investimenti alternativi più remunerativi a parità di rischio e durata.

Se voglio ottenere un tasso di interesse a 6 mesi del mio denaro, un semplice BOT acquistato in asta con scadenza 6 mesi offre un rendimento più che doppio dell’offerta libretto supersmart 180 giorni.

Posso anche aprire un conto deposito vincolato presso una delle banche che trovo su confrontaconti.it, se ho voglia di cambiare banca, e ottenere anche qui un rendimento quasi triplo rispetto a quello offerto da Poste Italiane.

Lo stesso discorso si applica anche per l’offerta supersmart a 300 giorni. Conti deposito bancari e BOT a 1 anno rendono molto di più, a parità di rischio (che è praticamente nullo).

Un’altra cosa che non gradisco del libretto postale riguarda la durata delle offerte supersmart.

Poste Italiane offre solo due linee di vincolo, che sono di 180 oppure 300 giorni.

Per di più, l’offerta premium 300 giorni è sottoscrivibile solo fino al 5 luglio.

Mi sembra si tratti di una strategia commerciale per indirizzare la gente a versare nuova liquidità nei libretti postali, anche se in realtà non conviene, come visto.

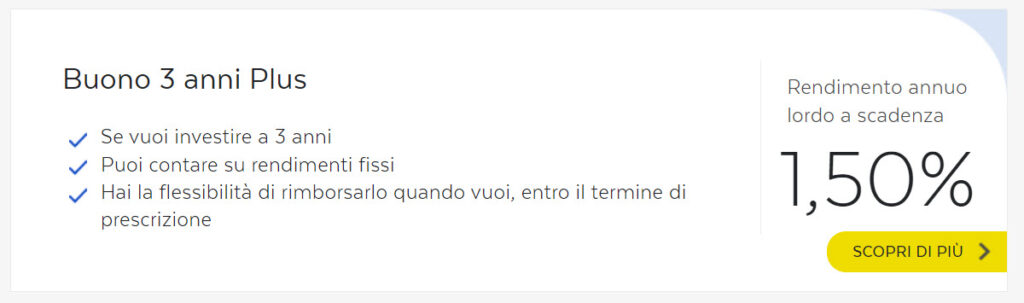

Oltre i 300 giorni Poste Italiane propone i suoi buoni postali.

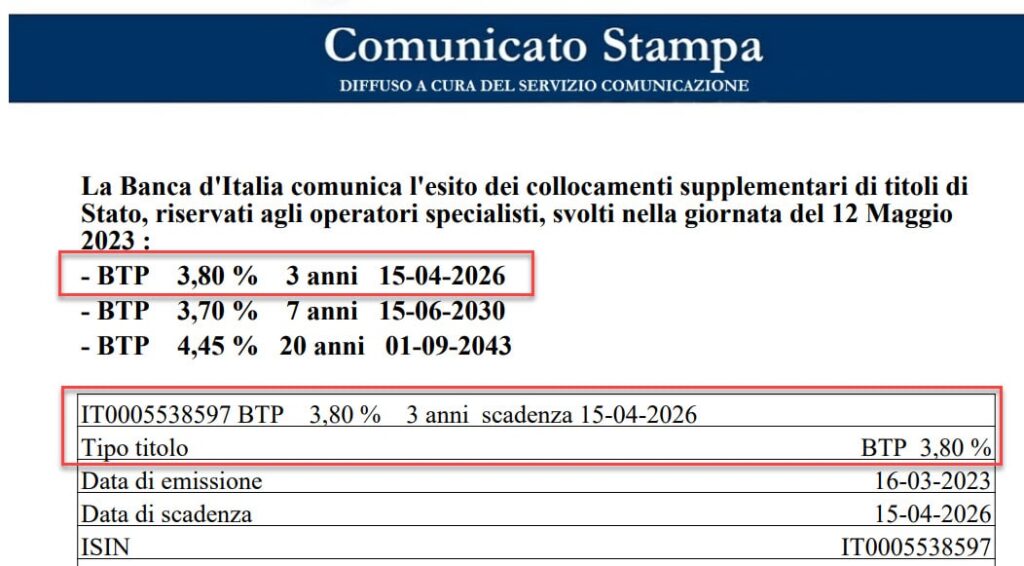

Se voglio investire liquidità in uno strumento postale più a lungo devo andare sul buono postale a 3 anni, che al momento offre un tasso del 1,5% annuo e non è competitivo con i BTP tasso fisso emessi sulla stessa scadenza:

Questi non sono suggerimenti di investimento. Ho fatto solo dei confronti matematici dei rendimenti offerti tra vari strumenti simili che tutti possono fare.

Io non ho idea se per te sia giusto acquistare BOT, un BTP, aprirti un conto vincolato o aprire un libretto postale, per cui non prendere nulla di ciò che scrivo come un consiglio di investimento.

Il libretto smart offre anche altri servizi oltre all’investimento, per cui la convenienza dello strumento potrebbe non passare solo dall’analisi dei rendimenti.

Conclusioni

In questo articolo abbiamo visto le caratteristiche generali dei libretti smart.

Abbiamo analizzato vantaggi, svantaggi, i rischi, l’offerta supersmart e le alternative disponibili.

Abbiamo concluso che oggi ci sono diverse alternative ai libretti suprsmart che offrono rendimenti molto più elevati, a parità di rischio e durata.

I libretti supersmart, in definitiva, in termini di rendimento non convengono.

Tu che ne pensi?

Hai un libretto smart? Oppure hai scovato nuove alternative?

Condividi il tuo pensiero e rendi questo post migliore di prima.

A presto!

Francesco