All’inizio tutti hanno paura di investire. Chi più e chi meno.

Quando pensi di investire per la prima volta scattano alcune molle emotive potenti:

- e se perdo tutto?

- ma se mi truffano?

- il mattone non è più sicuro?

- ma se la banca fallisce, i miei soldi che fine fanno?

- non ci capisco nulla di finanza: meglio starci lontani

- gli investimenti non fanno per me. Meglio lasciare i soldi in banca

Queste domande non sono sbagliate. Derivano da due meccanismi collegati tra loro:

- Abbiamo un innato istinto di autoconservazione. Questo ci tiene lontano da tutto ciò che riteniamo pericoloso. Gli investimenti hanno due aspetti che ci suonano insidiosi:

- il loro rendimento è incerto. Cioè, non esiste un meccanismo di guadagno “sicuro”

- il denaro investito ci suona come “separato” da noi, e quindi a rischio di perdita.

- Tendiamo a rimanere in una zona di comfort. Entro i nostri limiti siamo i padroni assoluti di noi stessi. Questo alimenta il bisogno di sentirci al sicuro. Al contrario, ciò che non conosciamo ci spaventa. Così abbiamo una certa resistenza ad apprendere nuovi concetti e a sviluppare nuove conoscenze. Soprattutto se abbiamo l’idea che ci costano fatica.

La paura di investire nasce da uno scontro con noi stessi.

Da una parte, il nostro io razionale comprende l’esigenza di investire per il nostro bene futuro.

Dall’altra, il nostro io emotivo fa leva sull’istinto di autoconservazione alimentato dalla paura.

Così, lo scontro porta spesso a:

- non investire, quando l’io emotivo è troppo forte

- investire male, quando l’io razionale ha la meglio ma non è supportato da conoscenze e consapevolezza

Paura di investire: superala in 4 passi

Per superare la paura di investire, ti propongo un processo in 4 passi:

- Usa la paura a tuo favore

- Sviluppa le giuste conoscenze

- Non è mai il momento sbagliato

- Investi per piccoli passi usando una strategia semplice

1. Paura di investire? Usala “al contrario”

Come primo passo, puoi usare la stessa emozione ma “al contrario”.

Così come il tuo io emotivo fa leva sulla paura contro di te, puoi usare la stessa arma contro di lui.

Se investendo temi di perdere denaro, non investendo lo perderai sicuramente.

In Troppi soldi sul conto corrente? Ecco cosa fare ti ho parlato dei rischi di avere troppa liquidità non gestita. Il denaro non investito non è al lavoro per te e va incontro a una sicura svalutazione dovuta all’inflazione.

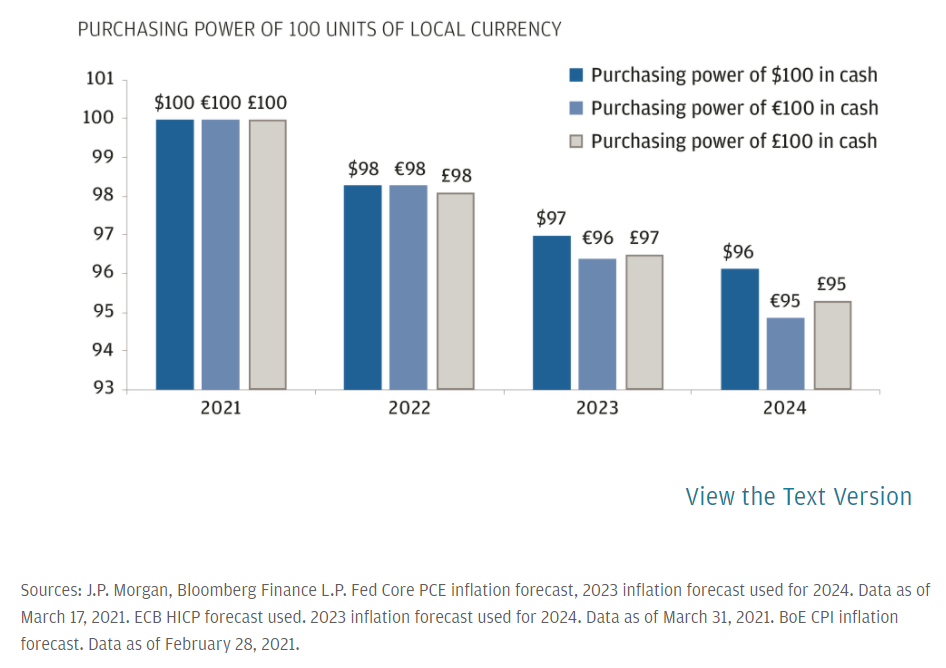

Lo scorso marzo 2021, JP Morgan ha pubblicato una proiezione della perdita di potere di acquisto del denaro nei prossimi 3 anni. Guarda il grafico sotto:

È circa il 5% in 3 anni, secondo le stime.

Significa che su un capitale personale di 50.000 €, ci rimetti 2.500 €.

Tenere troppa liquidità sul conto corrente diventa così una scelta di investimento svantaggiosa. Porta a una perdita sicura. L’inflazione è una tassa invisibile.

E in Italia?

Il grafico sopra si riferisce a stime su un triennio.

Ma la realtà italiana qual è?

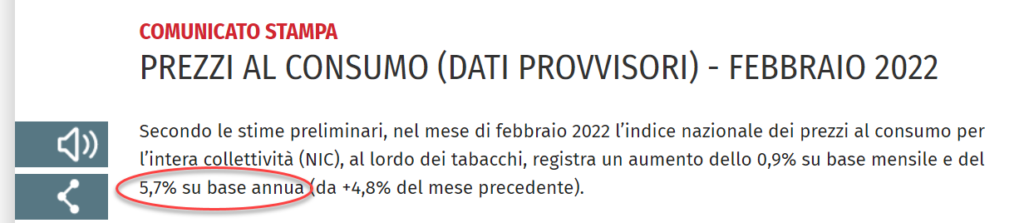

Ti lascio a questo link ISTAT la situazione inflazione in Italia aggiornata a febbraio 2022.

Ecco un estratto del link:

In Italia siamo già al 5,7% di tasso di inflazione su base annua.

Quindi se hai un capitale di 50.000 €, già adesso stai perdendo 2.850 € di potere di acquisto. Non devi aspettare il 2024.

Proprio in questo momento i 50.000 € che hai sul conto valgono tanto quanto 47.150 € di un solo anno fa.

In un anno hai perso quasi 3.000 € senza fare nulla.

A meno di scenari deflazionistici (molto poco probabili), nel 2024 il tuo gruzzolo varrà ancora meno.

Ecco perché ti dicevo che se hai delle eccedenze liquide devi pensare ad investirle: non hai altra scelta.

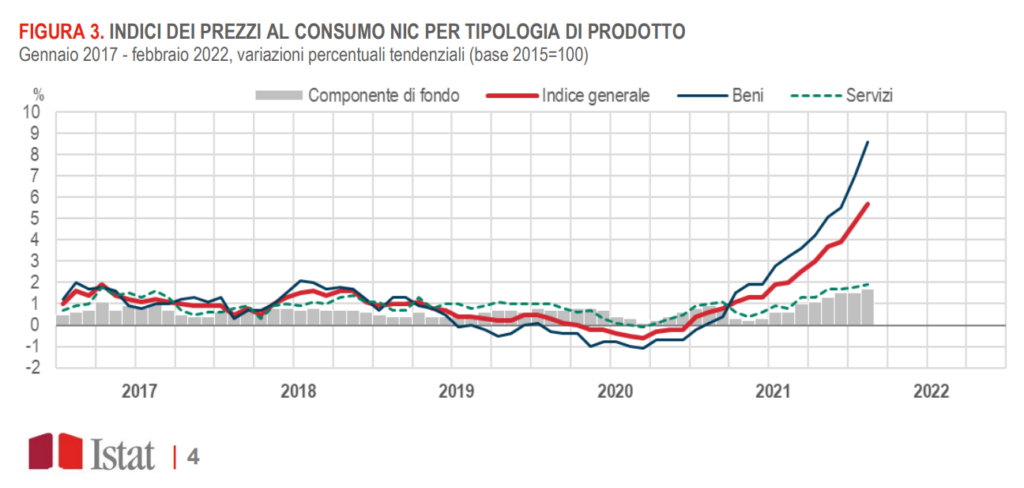

Ti riporto un grafico dell’andamento dell’inflazione in Italia dal 2017 ad oggi. Dati ISTAT riportati in questo link.

Come puoi vedere, l’inflazione in Italia è stata molo contenuta fino al 2019 (segui la linea rossa). Nel 2020 abbiamo pure avuto una leggera deflazione causata dalla Pandemia.

Le misure di stimolo adottate dalle Banche Centrali stanno avendo il loro effetto sulla ripresa economica. Di conseguenza, il tasso di inflazione è schizzato al 6% circa, tra i più alti d’Europa.

Quanto è preoccupante questo andamento?

Ti riporto a questo link un articolo approfondito scritto da Alessandro Pedone sul tema.

2. Paura di investire: sviluppa le giuste conoscenze

Ora che hai capito che troppa liquidità sul conto non fa bene, il cambio di prospettiva è automatico.

Investire per il lungo periodo diventa una necessità.

Ma come puoi essere tranquillo?

Se hai già avuto delle esperienze negative sui mercati hai i tuoi buoni motivi per starne alla larga.

Voglio però offrirti un altro punto di vista.

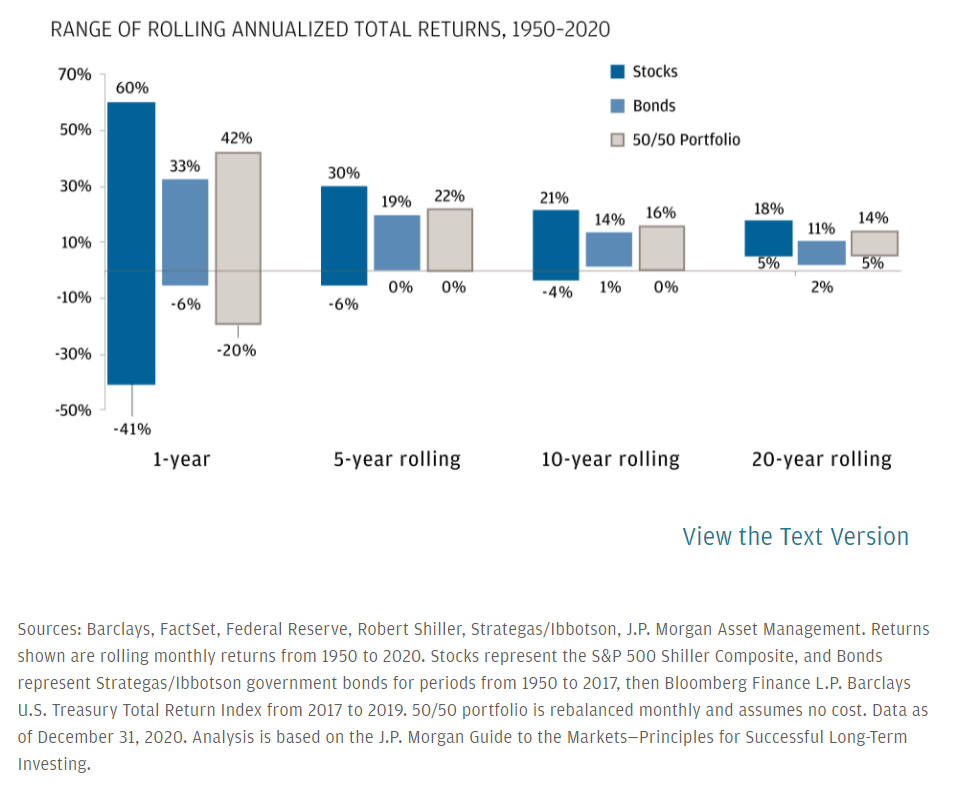

Ti mostro i range di rendimento storici (periodo 1950-2020) per 3 situazioni di investimento tipo:

- Portafoglio di sole azioni (indice S&P500)

- Portafoglio di sole obbligazioni (indici in descrizione)

- Portafoglio misto azioni-obbligazioni (indici in descrizione)

Ecco i risultati:

- NESSUNA classe di investimento è risultata completamente sicura nel breve periodo. Le azioni hanno dato performance negative in un singolo anno anche del 40% e più. Nota che anche le obbligazioni possono produrre rendimenti negativi nell’arco di periodi brevi. Al contrario di quello che si crede, le obbligazioni sono asset che presentano più di un rischio. Te ne parlo qui.

- TUTTE le classi di investimento osservate si sono dimostrate (finora) sicure a una distanza di 20 anni.

- Portafogli di sole obbligazioni o misti hanno mostrato dei range di rendimenti più bassi rispetto all’investimento in sole azioni. Tuttavia, non hanno mai offerto rendimenti negativi a una distanza di almeno 5 anni

3. Paura di investire: e se è il momento sbagliato?

Potresti ora farti questa domanda:

Ok, ho capito il discorso. Ma se investo nel momento sbagliato?

Ho altri dati per te 😊.

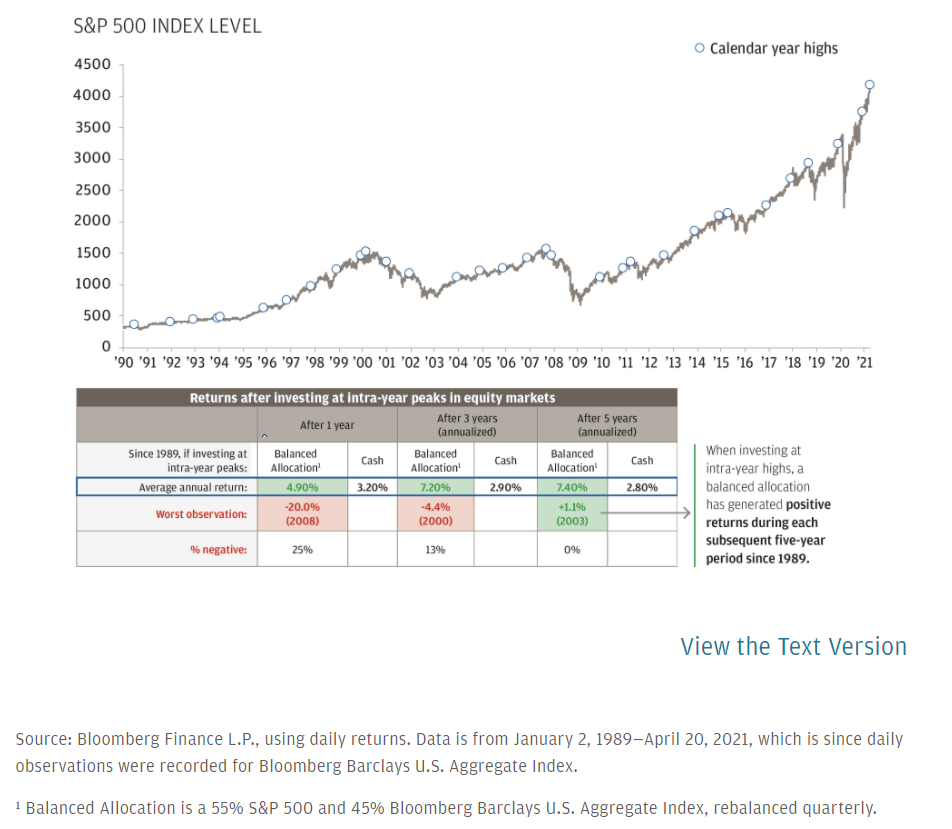

Il grafico qui sotto ti tranquillizza.

Ecco cosa sarebbe successo a un investitore con un portafoglio misto azioni-obbligazioni USA che dal 1990 ad oggi avesse scelto SEMPRE il “momento sbagliato”. Cioè investire sui massimi di mercato.

In tutto questo periodo di osservazione, anche investendo sui massimi di mercato, dopo soli 5 anni non avresti comunque mai avuto ritorni negativi.

Presi 5 anni a caso, il tuo rendimento annuo medio sarebbe stato del 7,40%. Il minimo rendimento che avresti portato a casa sarebbe stato dell’1,10% nel periodo più sfortunato (quinquennio a cavallo della bolla degli anni 2000 – comunque positivo).

Nota che il periodo osservato comprende almeno 3 grandi crisi:

- La bolla dot-com degli anni 2000

- La crisi del debito del 2008-2009

- Il coronavirus

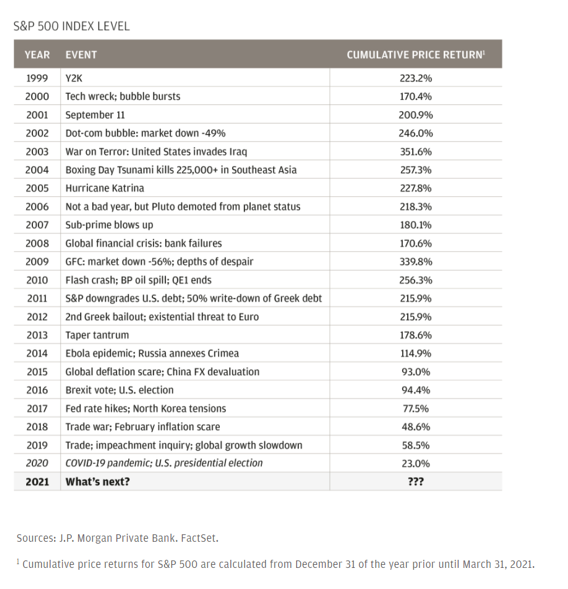

Infine, ecco altri dati 😊.

Dal 1999, ad oggi, il ritorno cumulativo dell’S&P500 da ogni “momento sbagliato”.

Dalla formazione della bolla dot-com, il mercato americano è cresciuto del 170%.

Dall’11 settembre, del 200%.

Dall’epidemia Ebola, del 114%.

La storia è piena di “momenti sbagliati” per investire. Tutti puntualmente superati.

Due consigli guida

Voglio lasciarti due consigli operativi.

Il primo: investi oggi. E poi aspetta.

Non è possibile prevedere il futuro.

Nessuno con certezza può dirti che non si osserveranno mai rendimenti negativi su lunghi periodi in futuro.

Tuttavia, la storia parla chiaro. Gli investitori pazienti finora sono sempre stati premiati.

Dunque, non c’è un reale motivo per cui oggi non dovrebbe essere il giorno giusto per investire.

Il secondo: investi nei mercati generali e con strumenti efficienti, come gli ETF.

Tutti i risultati esposti riflettono i rendimenti offerti dai mercati – azionario e obbligazionario USA – nei casi visti. Questo presuppone che l’investitore raccolga tutta (o quasi tutta) la performance degli stessi.

Questo accade se usi veicoli di investimento efficienti, come appunto gli ETF. Ma è molto più difficile se usi dei prodotti costosi, come quelli offerti di solito dall’industria del risparmio gestito (le banche).

I costi zavorrano i tuoi rendimenti, non dimenticarlo mai.

In questo articolo ti mostro come creare un portafoglio misto di azioni e obbligazioni partendo da 0. E usando un solo ETF.

4. Paura di investire: applica una strategia semplice

Quando investi, non puoi mai sapere “a che punto sei”. Cioè, non puoi tentare di indovinare di essere su un massimo o su un minimo.

Anzi, questo approccio non solo è inutile ma è pure dannoso.

L’esempio dell’investitore del paragrafo precedente che investe su ogni massimo apre così la strada a un ragionamento.

Per lui, si può dire questo:

- è entrato nel mercato a tranche

- ha beccato sempre il “momento sbagliato”: peggio di così non gli poteva andare

- ha comunque avuto un ritorno positivo sul lungo periodo.

La strategia che ha applicato è semplice, ma non facile. Ha investito poco per volta e con regolarità.

Potresti adottare una strategia simile, senza badare al “momento giusto”.

Ad esempio, potresti entrare nel mercato una volta al mese, o ogni due mesi, in un giorno prestabilito.

Questa strategia di investimento è nota come Piano di Accumulo Captale (PAC).

Vantaggi e svantaggi del PAC

Il PAC ha almeno tre vantaggi:

- Entrare poco alla volta ti fa prendere confidenza con le oscillazioni inevitabili a cui andrai incontro. Questo ti aiuterà a gestire i momenti più difficili. Non hai investito tutto il tuo capitale.

- Il PAC ti permette di fare una diversificazione temporale. Investendo poco alla volta, ma con regolarità, elimini il concetto del “momento sbagliato”. A volte comprerai sui massimi. Altre sui minimi. Altre ancora in mezzo. Alla fine, avrai acquistato ai prezzi medi del mercato.

- Puoi “cucirlo” sulle tue esigenze. Potrai sospenderlo all’occorrenza. Al contrario, potrai accelerarlo in base alle tue disponibilità economiche e ai tuoi piani di vita. Tieni conto che puoi sempre rendere il tuo PAC più dinamico: ad esempio, potresti incrementare i tuoi ingressi sui periodi di ribasso dei mercati.

Nessuna strategia ha solo dei punti di forza. Ogni strategia ha dei punti deboli legati a due grandi fattori:

- I costi, sempre loro. Con un PAC, fai degli ingressi ricorrenti sui mercati. Se da un lato applichi una diversificazione temporale, dall’altro ogni acquisto comporta dei costi. In questo caso è utile usare dei broker a basso costo. E acquistare strumenti liquidi ed efficienti. Te ne parlo in questo articolo.

- Il futuro è incerto. Ritorniamo sempre qui. Se applichi un PAC, la diversificazione temporale ti permette di ridurre il rischio di un errato timing. Questo non è a costo 0. Se i mercati continueranno a offrire performance di lungo periodo positive, questo per te significa che in media acquisterai a prezzi crescenti.

In azione

I passi per superare la paura di investire

In questo articolo ti ho offerto degli spunti per superare la paura di investire.

Abbiamo visto 4 passi:

- Usa la stessa paura (impoverimento da inflazione) contro il tuo io emotivo.

- Riconosci che le statistiche di lungo periodo delle performance dei mercati sono a tuo favore.

- Il “momento sbagliato” è una trappola emotiva. Investi oggi, usa strumenti efficienti, e aspetta.

- Applica una strategia chiara e semplice, come un PAC.

E se hai domande o commenti, scrivi tutto qui sotto.

Un abbraccio,

Francesco