Perdere soldi con le decisioni sbagliate sul denaro e gli investimenti è più semplice di quanto credi.

Il peggio che può succederti è fare errori così grossi da cadere in rovina. Come è successo a diversi campioni sportivi.

Anche io ho commesso errori di investimento. Oggi sono qui a raccontarti come riconoscerli ed evitarli.

Sai qual è il punto di partenza per perdere soldi?

Avere un patrimonio da gestire e non sapere come fare.

È come avere una Ferrari e non sapere come guidarla.

Questo è un problema.

Vediamo come fare per non commettere errori grossolani quando si gestiscono e si investono i propri soldi.

Così da avere un quadro chiaro e costruire ricchezza in modo più sicuro.

Errore 1: Perdere soldi ignorando l’educazione finanziaria

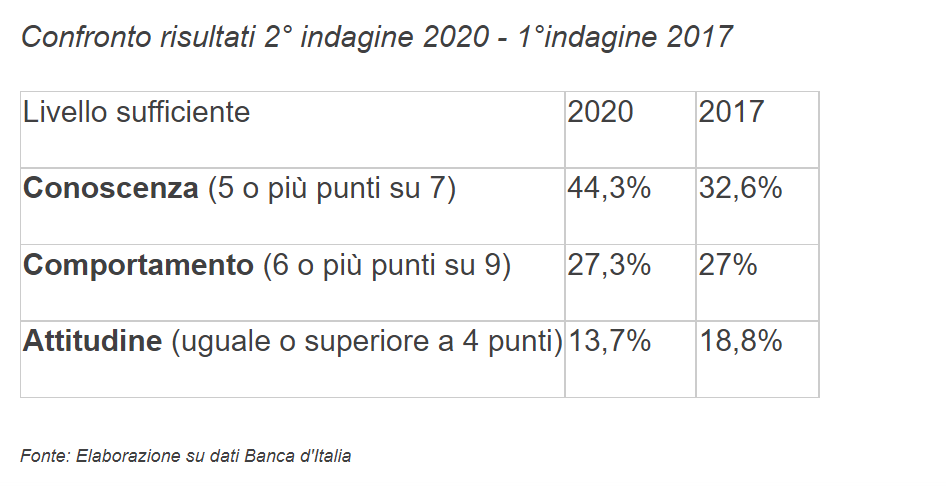

Gran parte degli italiani è analfabeta finanziario.

Il Report di Banca D’Italia dello scorso 2020 evidenzia che le competenze degli italiani in termini di

- conoscenza

- comportamento

- e attitudine

per le questioni economiche e finanziarie sono ancora molto basse.

Solo il 44% degli italiani ha un livello sufficiente delle sole conoscenze. Le percentuali scendono molto quando si tocca anche la sfera comportamentale e l’attitudine:

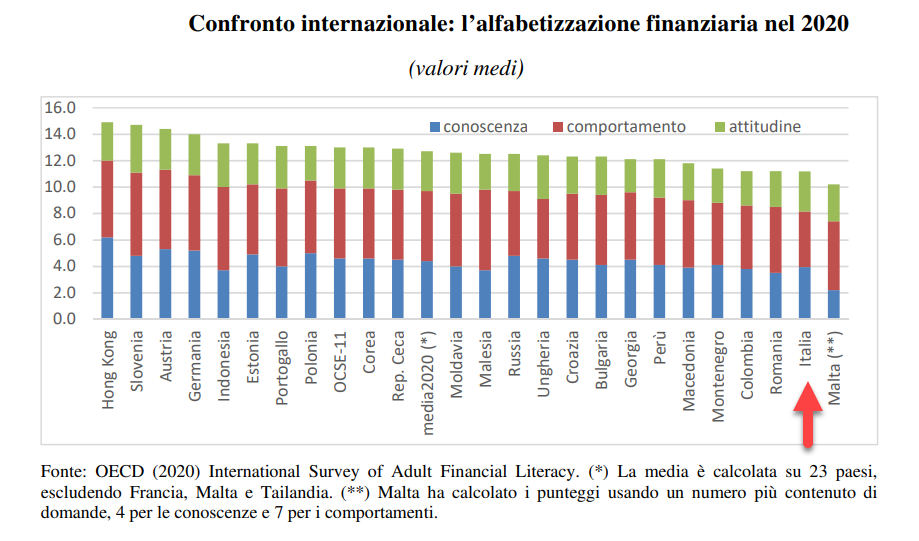

Anche a livello internazionale siamo indietro.

Molti Paesi Emergenti e dell’Est Europa hanno un livello di alfabetizzazione finanziaria più alto del nostro:

Perchè nessuno ci insegna niente sui soldi?

Il primo motivo è che la scuola non si occupa di questi argomenti.

A scuola nessuno insegna ai ragazzi

- il valore del denaro

- come funziona la macchina economica

- o temi come l’importanza del risparmio e della pianificazione finanziaria.

Nessuno educa i ragazzi a costruire dei progetti finanziari legati a obiettivi di vita.

E men che meno come funzionano i prodotti di investimento e di risparmio.

Di conseguenza, impariamo come funziona il denaro direttamente in famiglia.

Non è per forza un male, il problema è che in famiglia non si parla di soldi. L’argomento è un tabù.

E quando lo si affronta, spesso si ragiona per stereotipi o solo in base alle proprie esperienze di vita.

Ci creiamo così delle convinzioni personali sui soldi fin dall’infanzia, e viviamo il resto della vita con quelle.

Ma senza una vera formazione accolta a mente aperta, queste convinzioni possono portarci a compiere scelte sbagliate.

Ci sono altri motivi per cui nessuno ti spiega nulla sul denaro:

- Banche, assicurazioni e reti si guardano bene dal raccontarti tutta la verità sui prodotti che ti propongono. Avrebbero la vita più difficile se la gente sapesse davvero come funzionano.

- I truffatori non riuscirebbero a imbrogliarti con i loro schemi Ponzi

- I fuffa-guru non riuscirebbero intortarti con i loro sistemi di trading e la promessa di farti fare soldi facili. Nel lungo periodo, non otterrai risultati. Però avrai speso molti soldi per i loro corsi.

- Le piattaforme di trading non guadagnerebbero così bene dalle perdite degli investitori che comprano e vendono cose a caso.

Che conseguenze ha tutto questo?

La conseguenza più grave è questa:

Se gestisci il tuo patrimonio in modo inadeguato oggi, rendi povere le generazioni di domani.

La ricchezza privata in Italia è spaventosa. Mediamente il nostro patrimonio personale è 8,7 volte il reddito.

È uno dei rapporti più alti al mondo.

Che significa?

Vuol dire che in Italia le famiglie hanno molta ricchezza privata (soprattutto case e immobili), ma in proporzione guadagnano poco.

Ma da dove arriva questa ricchezza, per lo più immobiliare?

Da un lato, da quanto risparmiamo.

E dall’altro, da quanto ereditiamo.

Visto che le famiglie sono mediamente ricche ma in proporzione guadagnano poco, allora è chiaro che la ricchezza è stata fatta in passato.

E da chi?

Per una parte, dalla famiglia stessa, con i risparmi di una vita.

E per un’altra parte, quella più grossa, dalle generazioni precedenti. Quella è ricchezza che si è trasferita di generazione in generazione.

Di conseguenza, gran parte del patrimonio non proviene dal nuovo risparmio, ma dalle eredità.

Il grosso del patrimonio delle famiglie proviene dalle eredità.

Oggi potresti sentirti al sicuro anche senza una solida educazione finanziaria.

C’è un problema però.

Come mantieni nel tempo il tuo patrimonio con un reddito basso?

Senza le giuste scelte sul denaro e sugli investimenti rischi di impoverire te e chi verrà dopo di te.

Le generazioni successive, se tu non gestisci il patrimonio in modo oculato, potrebbero ritrovarsi con una “dote” molto minore della tua.

Ignorare l’educazione finanziaria, tua e dei tuoi figli, rischia di diventare un grave errore.

Leggi:

Errore 2 - Diversificare in modo sbagliato

Per non perdere soldi devi diversificare.

Questo è il consiglio dato per eccellenza quando si parla di gestire il patrimonio e gli investimenti.

Diversificare significa non mettere tutte le uova nello stesso paniere.

Alcuni pensano di diversificare affidandosi a più gestori e a consulenti diversi.

Per esempio, potresti pensare di diversificare i tuoi investimenti facendone gestire

- una parte alla banca A

- un’altra parte alla banca B

- e l’ultima parte a una compagnia assicurativa

Banche diverse, consulenti diversi, investimenti diversi… hai diversificato bene!

Giusto?

No.

È sbagliato.

Non conta tanto il gestore. Non è che hai diversificato solo perchè hai “sentito più campane”.

Contano

- i sottostanti in cui stai investendo (le macro asset class – azioni, obbligazioni ecc, e le micro asset class – azioni ok, ma quali? americane, europee… Obbligazioni ok, ma quali? Governative europee i.g. ecc..). La scelta dei sottostanti e dei rispettivi pesi riguarda l’asset allocation strategica ed è ciò che guida le performance del tuo investimento.

- e la strategia di investimento. Cioè come viene investito il tuo patrimonio, ovvero con quali regole. Un esempio? Strategia di investimento di piccole somme

Scegliere prodotti di emittenti diversi non assicura una corretta diversificazione: dipende in cosa investono e come investono!

Se emittenti diversi investono tutti nelle stesse cose non stai diversificando, ma concentrando i tuoi rischi.

Questo approccio aumenta i costi per te e abbassa i rendimenti.

E ti porta a perdere soldi.

Errore 3: Perdere soldi pensando solo al breve periodo

A parole tutti investono per il lungo periodo.

Nei fatti accade che invece le persone pensano al breve periodo.

Pechè?

Perchè siamo avidi. Oppure abbiamo paura.

Siamo avidi quando vediamo che i prezzi di qualcosa crescono molto e tendiamo a inseguirli.

Quando i prezzi crescono, gli investitori corrono a comprare.

È come vedere che i prezzi al supermercato aumentano, e più aumentano e più c’è la fila di gente che vuole entrare a comprare.

Assurdo, no?

Invece no.

Negli investimenti funziona esattamente così. Quando i prezzi crescono sale l’avidità e al tempo stesso abbiamo paura di perdere il treno.

Quindi compriamo tanto quando i prezzi salgono, e più salgono e più la gente compra.

Va a finire che investi la maggior parte dei tuoi soldi nel momento di maggior pericolo, cioè in piena bolla.

Al contrario, quando i prezzi vanno giù di brutto ci spaventiamo e scappiamo.

Ci illudiamo che in questo modo eviteremo la crisi. Così poi potremo rientrare.

Sembra una tattica buona, ma anche questa è fallimentare.

Ti spiegavo il perchè qui:

Questo approccio è un’autostrada sicura per perdere soldi.

Queste sono infatti tutte forme di market timing emotivo che:

- Non funzionano

- Distolgono la tua attenzione dal vero obiettivo di investimento di lungo periodo che avevi fissato

Il segreto?

Fare il contrario. Ribilancia il portafoglio. Così venderai alto e comprerai basso.

Era quello che volevi, no?

Errore 4 - Puntare ai colpacci

Bella la storia di diventare ricchi con bitcoin, no?

Oppure puntare tutto sul crowdfunding, sulle startup e sugli investimenti di nicchia “solo per pochi”.

Non è che non funzioni a prescindere.

Alcuni diventano ricchi davvero in questo modo.

Siccome succede veramente, le storie di successo circolano.

Il problema?

Sentirai solo quelle.

Nessuno infatti ti racconterà di chi non ce l’ha fatta. Non saprai mai quanti hanno perso soldi con il fallimento della criptovaluta Luna.

Il cimitero dei non sopravvissuti è molto popolato, ma tu non ne senti parlare e quindi per te non esiste.

Così, ti sembra che tutti quelli che hanno fatto certi investimenti di nicchia fanno soldi a palate.

Si chiama distorsione da sopravvivenza.

Se vuoi puntare ai colpacci, fallo con pochi soldi. Sono per lo più scommesse.

Ecco altri esempi di investimenti di nicchia (o inutili) da evitare:

- Investire in derivati o CFD

- Acquistare immobili a caso

- Usare certificati per compensare le minusvalenze

- Investire in startup solo perchè te l’ha detto tuo cugino

- Investire nelle azioni o obbligazioni raccomandate dalla banca

- Investire in fondi molto specifici, anche ETF, che sono sponsorizzati solo perchè di moda in questo momento

Errore 5 - Non avere nessun piano

Intendo proprio non avere nessun piano finanziario in generale.

Il piano finanziario non è per forza un piano di investimenti.

Per esempio, se vuoi uscire in fretta dai debiti, potrà essere un piano concentrato su:

- La tua capacità di risparmio

- Il miglioramento delle tue competenze per essere più attraente nel mondo del lavoro

In questo caso il piano può benissimo escludere gli investimenti finanziari, se la priorità è un’altra e se non vuoi investire.

Non è mica obbligatorio investire per forza.

Alcuni stabiliscono un piano, e poi lo cambiano in base a dove tira il vento o ai consigli interessati del promotore.

Questo è un errore.

Stai fedele al piano originale. Modificalo in base alle tue nuove esigenze o cambiamenti personali, non in base alle varie “spinte” che ti arrivano dall’esterno.

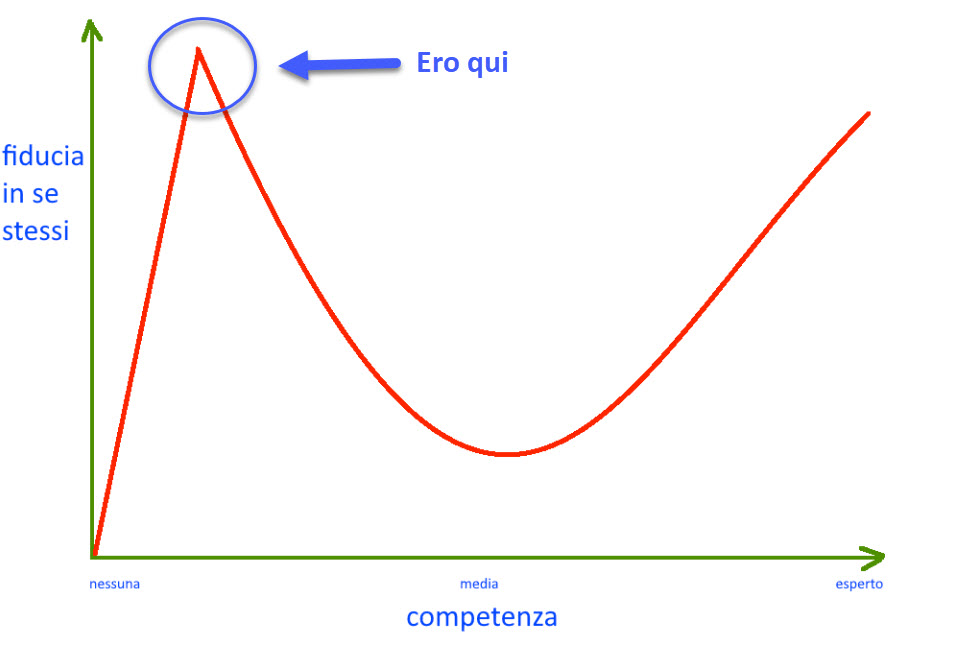

Errore 6 - Pensare di essere capaci

Questo l’ho fatto io.

Ho confuso la fortuna con le mie capacità.

Su alcune operazioni andate bene, credevo di essere stato bravo.

Non era vero.

Avevo solo avuto fortuna.

Per esempio, ho imbroccato due ottimi anni di rendimenti sulle criptovalute (2020 e 2021).

Mi sentivo forte.

Ma nel 2022?

Nel 2022 quella parte di portafoglio è quella che ha sofferto di più.

Col senno di poi avrei voluto essere meno sicuro.

Il problema è che quello era il momento in cui mi sentivo più bravo in assoluto.

Quando ne sai un briciolo di qualcosa e allo stesso tempo quel qualcosa va bene, ti credi capace. Più della media.

Questo alimenta l’ Effetto Dunning-Kruger.

È una distorsione cognitiva in cui ne sai poco, ma pensi di saperne molto:

Credevo di conoscere i mercati crypto, ma la realtà ti riporta sempre per terra.

Ora che lo so, lo sai anche tu.

L’effetto Dunning-Kruger mi ha dato una lezione importante.

Sui mercati l'umiltà è tutto.

La mia missione è indicare la strada più corretta a chi mi legge.

A volte la scopro sbagliando per primo.

Errore 7 - Perdere soldi seguendo le news

Re di Denari investire seguendo le news è una pessima scelta.

E’ un’ottimo modo per perdere soldi.

Perchè?

Perchè i mercati sono efficienti più di quanto credi.

Quando esce una news, hai due possibilità:

- Se la news era già in qualche modo attesa, o era nell’aria, è possibile che i mercati avessero già corretto il prezzo “scontando” la news stessa, o parte di essa. In questo caso investire seguendo la news è completamente inutile.

- Se la news non era attesa, oppure era attesa ma è andata meglio o peggio del previsto, i mercati inglobano la nuova informazione e correggono molto velocemente il prezzo. È come dire che “digeriscono” molto in fretta le nuove informazioni disponibili. Quando ti muovi tu, sei già in super ritardo.

Esiste in realtà più di un modo per fare un trading sensato sulle news.

Aswath Damodaran ci ha dedicato un capitolo intero nel suo Investment Philosophies.

Non è esattamente il mio modo di investire, ma se vuoi che te lo presenti scrivimelo nei commenti qui sotto.

In azione

Se vuoi gestire il tuo patrimonio al meglio e non perdere soldi, non commettere gli errori che ho descritto qui.

Con le giuste conoscenze e competenze, potrai guidare al meglio la tua Ferrari. Questo ti permetterà di mantenere la ricchezza nel tempo e costruirne di nuova.

Se pensi di non avere una sufficiente educazione finanziaria, agisci in fretta per ottenere risultati rapidi.

Puoi iniziare oggi stesso.

Qui sotto ti lascio la mia guida pratica in 5 passi per iniziare a gestire al meglio i tuoi soldi.

L’ho condivisa con centinaia di iscritti alla newsletter di questo blog:

Ti ho raccontato di un mio errore. Tu ne hai mai fatti?

A presto,

Francesco