In questo articolo vediamo una checklist per costruire un piano finanziario personale o famigliare.

L’idea è stata suggerita da un lettore, che ha commentato questo articolo in cui chiedeva di poter avere un esempio di un piano finanziario.

Ci sono alcune premesse da fare.

Premessa 1:

Non esiste un piano finanziario giusto a prescindere. Le motivazioni che spingono una persona a fare certe scelte con il denaro non sono uguali per tutti. Ognuno ha un proprio rapporto con il denaro, e quello che potrebbe funzionare per me non è detto che funzioni anche per te.

Premessa 2:

Quello che vediamo oggi è un esempio di come costruire un piano finanziario, tra i possibili. In questo articolo non ci sono consigli di investimento.

Premessa 3:

Questo articolo non ha la pretesa di fornire una pianificazione finanziaria completa, che sarebbe impossibile. Quello che mi interessa è mostrarti la struttura di un possibile ragionamento da fare per costruire un piano finanziario.

Vediamo quindi la checklist da compilare per la creazione di un piano finanziario personale e famigliare.

La checklist per la pianificazione finanziaria

La pianificazione finanziaria è uno strumento di programmazione ed esecuzione.

Il risultato è la creazione di un piano finanziario.

Un piano finanziario è quindi un insieme di regole scritte in cui decidiamo a tavolino cosa fare con i nostri soldi.

Fare pianificazione finanziaria serve a tre cose:

- Fare la fotografia del proprio “stato di salute” finanziario

- individuare i propri obiettivi e bisogni di vita

- e poi cercare di realizzarli nel modo più efficiente possibile

La pianificazione finanziaria prende in considerazione molti aspetti della vita di una persona o di una famiglia, e non si parla solo di investimenti.

Per creare un buon piano finanziario, si può partire da una checklist che comprende i seguenti step:

- Step 0: Analisi della situazione attuale

- Step 1: Individuazione degli obiettivi di vita

- Step 2: Selezione degli investimenti

- Step 3: Previdenza

- Step 4: Assicurazioni

- Step 5: Immobili

- Step 6: Situazione fiscale

Ecco un’immagine di questa checklist per il tuo piano finanziario:

Come dicevamo, non è possibile riassumere in un solo articolo tutti questi passaggi.

Si può però fare un ragionamento di massima su alcuni di questi pilastri, così da avere un’orientazione chiara del percorso.

In questo articolo ci fermeremo quindi al punto #4, onde evitare che diventi esageratamente lungo.

Svilupperemo quindi una checklist per un piano finanziario più snello, non per noncuranza ma solo per un fattore di tempo.

Eccola:

- Step 0: Analisi della situazione attuale

- Step 1: Individuazione degli obiettivi di vita

- Step 2: Selezione degli investimenti

- Step 3: Previdenza

- Step 4: Assicurazioni

La nostra checklist del piano finanziario parte quindi dall’analisi della propria situazione economica attuale.

Step #0: Analisi della situazione attuale

Il punto 0 della nostra “checklist piano finanziario” è fare la fotografia del proprio stato di salute economico.

Dovremo quindi fare un’analisi della situazione attuale delle nostre finanze e rispondere a queste domande:

- Come è diviso il nostro patrimonio oggi?

- Riusciamo a risparmiare?

- Abbiamo una buona traccia delle entrate e delle spese?

Ho chiamato questo punto “step 0” perchè si tratta del punto di partenza di ogni decisione finanziaria consapevole.

Questo mi permetterà di fare luce sulle mie disponibilità economiche attuali e stimare quelle future.

Mi impedirà anche di prendere decisioni finanziariamente insostenibili, come acquistare un’automobile che non posso permettermi, o finanziare spese inutili.

Come si fa un’analisi della situazione attuale?

Bisogna prendere in considerazione 3 cose:

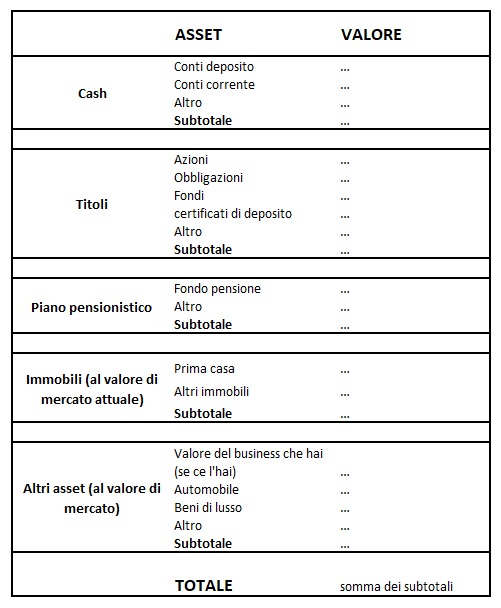

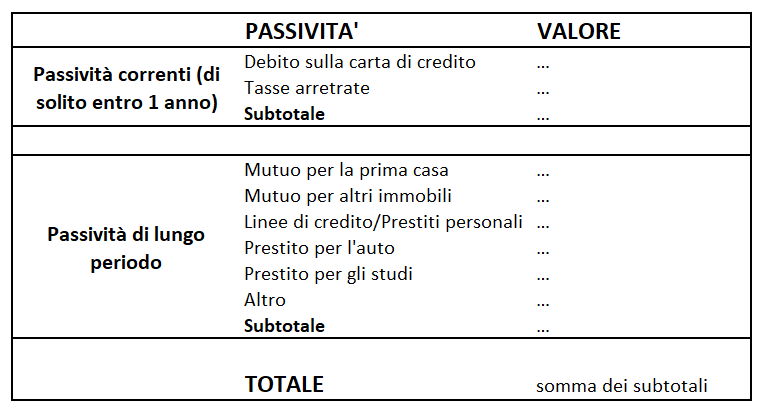

Step #0a - Lo stato patrimoniale

Lo stato patrimoniale è la fotografia delle tue attività e passività.

Te ne ho parlato in questo articolo:

Si tratta di fare due tabelle del genere:

Tabella attività:

Tabella passività

Puoi scaricare gratuitamente le due tabelle già precompilate a questo link:

Step #0b - Conto economico

Il conto economico rappresenta il tuo bilancio entrate/spese dell’anno.

Dovrai quindi sottrarre tutte le tue spese dell’anno a tutte le tue entrate.

Alla fine, scoprirai se hai risparmiato oppure no.

È un po’ come se la tua famiglia fosse una piccola impresa, che cerca di produrre utile.

Per tenere in ordine il proprio conto economico, la migliore risorsa che io conosca è l’app Money Pro.

Costa 0,99 euro (una tantum) e ti permette di tenere traccia delle entrate e uscite con molta facilità.

Puoi anche usare il mio foglio excel che trovi qui:

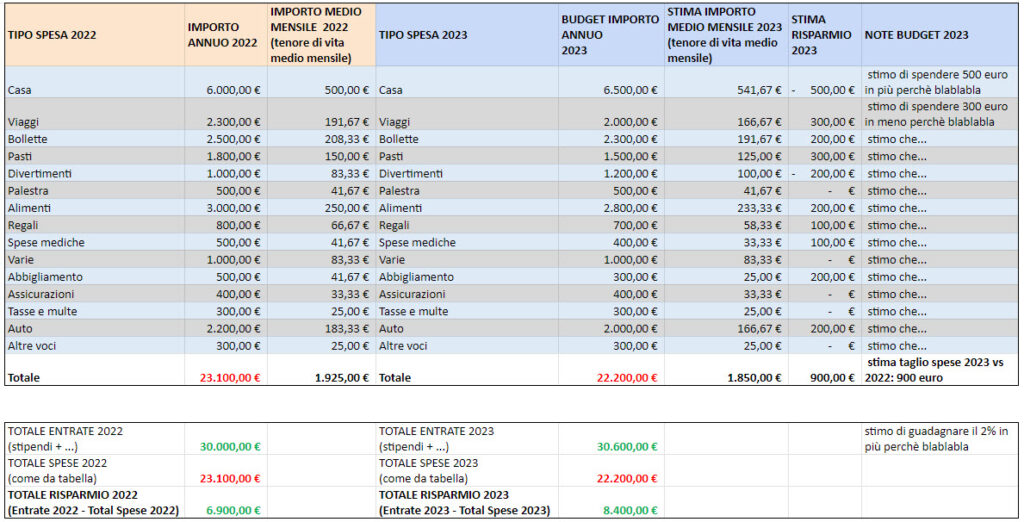

Step #0c - Budget plan

Il budget plan, infine, deriva dal foglio del conto economico.

Il budget plan serve per:

- stimare i flussi di entrate e uscite futuri (futuri guadagni e future spese)

- e per redigere un buon piano di risparmio (esempio anno prossimo vs anno scorso)

Ecco un esempio di budget plan 2023 vs 2022:

Usa il budget personale come una guida. Attraverso questa bussola riuscirai a prendere decisioni migliori.

Il budget deve essere pratico e darti un’orientazione, non è un’imposizione. Sarà impossibile eseguirlo alla lettera così come è scritto, perchè ci saranno cose che non avevi previsto, cose che cambieranno, eccetera.

Il budget va quindi inteso come obiettivo generale di risparmio a cui tendere. Poi, nella pratica, magari spendi qualcosa in più da una parte e qualcosa in meno dall’altra, è del tutto normale.

Ecco un articolo sull’argomento:

Step #1: Obiettivi del piano finanziario personale

Una volta fatta la fotografia del nostro “stato di salute” economico, posso passare alla fase successiva della nostra “checklist piano finanziario”: individuare i miei obiettivi.

Per individuare i propri obiettivi di vita legati al denaro, uno degli approcci migliori è quello di partire dai propri perchè.

Bisogna scavare un po’ dentro se stessi e chiedersi: cosa voglio dai miei soldi? Che obiettivi voglio raggiungere, o che desideri voglio soddisfare?

Alcuni dei nostri obiettivi di vita infatti sono in qualche modo legati al denaro. Per questi si parla di pianificazione per obiettivi.

Ecco alcuni esempi di obiettivi o bisogni di vita:

- Fare un viaggio

- Finanziare l’istruzione dei figli

- Aumentare il proprio patrimonio

- Garantire il tenore di vita in pensione

- Creare una riserva sufficiente per gli imprevisti

- Mantenere il proprio capitale al riparo dall’inflazione

- Acquistare un immobile o un terreno, un’auto o una barca

Quando si parla di obiettivi di vita entrano in gioco tre fattori:

- Priorità (o necessità)

- Orizzonte temporale

- Capitale disponibile

Ecco un riassunto:

Quando hai messo a fuoco i tuoi obiettivi, puoi definire un grado di rischio che puoi sopportare per raggiungerli.

Il grado di rischio sarà l’output del tuo progetto, cioè per ogni obiettivo stabilirai che rischio correre per raggiungerlo.

Come conseguenza, costruirai una strategia.

La strategia e gli strumenti da utilizzare derivano dagli obiettivi, non il contrario!

Esempio obiettivo piano finanziario personale

Come esempio, prendiamo l’obiettivo “fare un viaggio”.

Voglio fare un viaggio tra un anno, e mi servono 3.000 euro.

In questo momento non ho quel denaro.

Quali sono i modi più efficaci possibili per poter fare il mio viaggio?

Eccoli:

- Lavorare di più

- Risparmiare di più

Non ce ne sono altri.

L’output di questo progetto (la mia strategia) sarà quindi quello di costruire un buon piano di risparmio, come quello che ti raccontavo qui.

Questo tipo di output può essere considerato a basso rischio, perchè non sto investendo denaro e il risultato dipende in pratica solo da me.

Le cose però potrebbero cambiare se il viaggio costa 15.000 euro ed è in programma fra 5 anni.

L’output del progetto stavolta potrebbe essere un piano di investimenti a medio o medio-basso rischio per raggiungere il mio obiettivo.

All’interno di questo piano di investimenti deciderò la strategia di investimento.

Ecco un esempio di strategia di investimento per raggiungere questo obiettivo, tra le possibili:

- Compro periodicamente le quote di un ETF multi asset a rischio moderato, e nel frattempo creo un gruzzoletto di liquidità extra per sicurezza

Come dicevo nella premessa, questa non è LA strategia giusta a prescindere. Potrebbe essere corretta per chi risparmia con regolarità ed è più a suo agio nell’investire il denaro poco per volta. Potrebbe però essere meno corretta per chi ha già il gruzzolo e intende solo proteggere il suo capitale da qui a 5 anni.

Dovrai quindi riflettere, in base alla tua situazione, che grado di rischio vuoi associare a quello specifico obiettivo, sulla base della tua tolleranza al rischio e dei tre criteri visti prima.

L’esempio riportato non è un consiglio di investimento. Fai le tue ricerche.

Step #2: Investimenti

Molte persone associano il piano finanziario a un piano di investimenti.

In realtà, un piano di investimenti è una parte del piano finanziario.

Un piano finanziario potrebbe addirittura non prevedere nessun investimento, come nel caso del viaggio da 3.000 euro di prima!

In ogni caso, per la parte del nostro denaro che decidiamo di destinare agli investimenti, la faccenda si complica un po’.

Dobbiamo infatti costruire qualche competenza per completare bene questo step.

Non è necessario essere dei super esperti di finanza, è sufficiente conoscere alcuni concetti di base, individuare una strategia coerente per metterli in pratica e ricordare che:

- Esistono infinite strategie di investimento, le più famose e più utilizzate sono il PIC e il PAC.

- Un piano di investimenti dovrà tenere conto anche degli aspetti emotivi. Investire ha poco a che fare con la tecnica e molto con il comportamento.

- È meglio partire dagli obiettivi per stabilire una strategia, e arrivare quindi agli strumenti o prodotti di investimento solo alla fine. Il cosa, come, quando e quanto investire sono punti di arrivo, non di inizio, e vanno collegati agli obiettivi, non alla ricerca del massimo rendimento.

- Associa ad ogni obiettivo una piccola strategia di investimento e rivedila ogni volta che le tue esigenze cambiano.

- Nessuno conosce il futuro andamento dei mercati, ma ci sono alcune regole spietate valide sempre:

- Regola n°1: i costi degli investimenti devono essere i più bassi possibile

- Regola n°2: la diversificazione è mia amica e può essere ottenuta a costi molto bassi tramite gli ETF

- Regola n°3: in genere, i consigli che ricevo da banche e promotori sono di parte, e sono in conflitto con i miei obiettivi. La stragrande maggioranza dei consulenti, infatti, svolge attività di vendita. Ho esposto un caso pratico del problema in questo articolo: Eurizon Global Leaders ESG 50 opinioni pro e contro.

Non sai che strategia utilizzare?

La parte degli investimenti presuppone che tu realizzi (o ti faccia aiutare a realizzare) una strategia di investimento coerente con

- Le tue conoscenze

- le tue caratteristiche personali

- il tuo grado di tolleranza al rischio

- la tua generale visione di funzionamento dei mercati finanziari

- La tua capacità di sostenere (psicologicamente e finanziariamente) ribassi di mercato e oscillazioni temporanee

Se non sai bene che strategia mettere in campo per i tuoi investimenti, è del tutto normale.

Hai bisogno di un po’ di studio, oppure di un aiuto esterno.

Non è obbligatorio fare tutto da soli, scegli quello che più ti fa sentire meglio.

Se decidi di farti aiutare, seleziona una figura super partes. Banche e promotori non lo sono.

Da alcuni anni in Italia si sta affermando la figura del consulente finanziario indipendente, che non lavora con banche o assicurazioni ma solo per i suoi clienti:

Puoi delegare al consulente indipendente una serie di oneri, anche i più noiosi. In fondo lavora per te e ti vende il suo tempo. Prova a dare un’occhiata.

Step #3 - Previdenza

La nostra checklist sul piano finanziario si sta popolando.

Il tassello della previdenza è un altro elemento essenziale di un buon piano finanziario.

Per completare questo step, ecco alcune domande che puoi porti:

- So già quando andrò in pensione?

- Secondo le stime attuali, quale sarà il tasso di sostituzione previsto con la pensione pubblica?

- Se il tasso di sostituzione è basso, come prevedo di colmare il gap tra l’ultimo stipendio ricevuto in età lavorativa e l’assegno della pensione?

- Ho previsto di aderire alla previdenza complementare?

- Dovrò integrare l’assegno pensionistico con ulteriori risorse?

Le domande non sono banali, e presuppongono anche qualche calcolo.

Anche in questo caso, potresti associare all’aspetto previdenziale un portafoglio di investimenti che ti aiuti a sostenere il reddito in età pensionistica.

Hai due modi per aumentare il reddito in età pensionistica, utilizzabili anche insieme:

- Aderire a una forma pensionistica complementare

- Costruire un portafoglio di investimenti adatto allo scopo

Ovviamente non possiamo entrare nel dettaglio, mi interessa farti vedere il ragionamento di fondo.

Per la forma pensionistica complementare:

- Se sei dipendente, hai dato un’occhiata ai fondi di categoria? Hanno costi ridicoli, e se decidi di aderire versando, in aggiunta al TFR, anche una quota volontaria minima, anche il datore di lavoro parteciperà di tasca sua al tuo fondo. Nell’arco di una vita lavorativa il suo contributo si traduce in decine di migliaia di euro.

- Se sei un autonomo, dai priorità ai fondi aperti ed evita i costosissimi PIP. Ricorda che stai costruendo un portafoglio, per cui ricorda le regole viste nella parte degli investimenti.

Se non sai bene come muoverti, anche per la parte di previdenza potresti scegliere di farti affiancare da un consulente indipendente.

Step #4 - Assicurazioni

Ora chiudiamo la nostra “checklist piano finanziario” snella.

Un buon piano finanziario include anche gli aspetti assicurativi legati alla propria situazione personale.

Fare pianificazione assicurativa significa eseguire una buona gestione del rischio.

L’obiettivo sarà dunque quello di trasferire su qualcun altro (la Compagnia Assicurativa, appunto) le conseguenze economiche di eventi remoti ma catastrofici che possono accadere nella nostra vita.

Questo ti permette di trasformare grandi spese potenzialmente distruttive e altamente incerte in alcune spese piccole e gestibili.

In questo modo eliminerai o limiterai molto il pericolo (finanziario) di una sciagura.

Di che rischi stiamo parlando?

Soprattutto tre:

- Invalidità

- Premorienza

- Responsabilità civile verso terzi

Per la verità puoi coprirti anche da una serie di altri rischi, in base alla tua specifica situazione, ma diciamo che il grosso è rappresentato dai questi tre aspetti.

Quando si parla di rischi, molti pensano che assicurarsi sia come chiamare la sfortuna.

Dobbiamo invece cercare di non considerare l’aspetto scaramantico della faccenda, ma piuttosto concentrarci sulle conseguenze (finanziarie) di eventi del genere.

Esempio assicurazione

Come esempio, prendiamo un giovane lavoratore che per un’enorme sfortuna rimane invalido.

Un evento del genere è molto raro, ma se capita la sua vita è rovinata per sempre.

Dal punto di vista finanziario, per un giovane lavoratore senza figli o debiti rimanere invalido è perfino peggio di morire.

Hai ancora molti dei bisogni di prima (comunque mangi, ti vesti…), e in più si aggiungono una valanga di spese mediche e bisogni più specifici.

Il problema è che in tutto questo hai ridotto di molto la tua capacità di produrre ricchezza.

Molti lavori non ti saranno più accessibili.

Le spese salgono, e il reddito scende.

Non sono bei temi da toccare, lo so. Ma qualcuno deve pur parlarne.

Così prendi una decisione molto importante. Ti assicuri contro l‘invalidità.

Se succederà, almeno le questioni economiche saranno più al sicuro.

Lo stesso vale per la premorienza in presenza di figli, debiti o responsabilità economiche verso terzi.

Anche l’aspetto della responsabilità civile non è da sottovalutare, come pure i possibili danni agli immobili di tua proprietà.

Fai un check dei tuoi rischi e prendi provvedimenti.

Ultimo consiglio operativo: stipula polizze rischio puro e non mescolare aspetti assicurativi con gli investimenti. Molte polizze vengono costruite in modo che una parte del premio copra i rischi, mentre un’altra venga investita da qualche parte. In genere queste polizze non sono convenienti e sono anche molto costose.

In azione

In questo articolo abbiamo visto una checklist per la costruzione di un piano finanziario, anche snello.

Un buon piano finanziario prende in considerazione molti aspetti della vita di una persona o famiglia.

Il piano finanziario non è un piano di investimenti. Al contrario, un piano di investimenti può essere parte di un piano finanziario (e potrebbe anche essere assente).

La “checklist piano finanziario” ha toccato questi punti:

- Analisi della propria situazione attuale

- Stabilire gli obiettivi

- Investimenti

- Previdenza

- Assicurazioni

Non abbiamo volutamente preso in considerazione gli aspetti immobiliari e fiscali, che sono anche difficili da trattare tramite articoli.

Spero comunque di essere stato utile.

Cliccando sul bottone qui sotto trovi un template già precompilato per costruire il tuo piano finanziario:

Ciao!

Francesco

2 risposte

Troppo generico.

Ciao Mauro, grazie del tuo pensiero. In effetti nella premessa n°3 ho anticipato che l’articolo avrebbe avuto come scopo quello di mostrare una struttura di ragionamento. Per questo motivo non ci sono indicazioni specifiche, che non possono essere valide per tutti. Hai qualche spunto da darmi?