Oggi vediamo un esempio di piano finanziario personale o famigliare.

Mettiamo quindi in pratica la checklist sviluppata nel precedente articolo, in cui abbiamo creato un percorso snello fatto di queste fasi:

- Analisi della situazione attuale

- Definizione degli obiettivi

- Investimenti

- Previdenza

- Assicurazioni

Ecco cosa avevamo visto:

Andremo quindi fase per fase a costruire il nostro piano finanziario personale.

Come sempre, l’esempio che ti mostrerò è solo uno spunto di ragionamento.

Nello specifico, espongo cosa funziona per me e come approccio io la mia stessa “checklist”.

Cioè ora ti dico cosa faccio con i miei stessi soldi.

Non prendere nulla di ciò che leggi come un consiglio di investimento. Ciò che scrivo funziona per me, e in alcuni punti si tratta di applicare regole generali.

Cominciamo.

Analisi della situazione attuale

Per me, sono due le cose che funzionano:

- Sapere dove sono i miei soldi

- e conoscere quanto risparmio

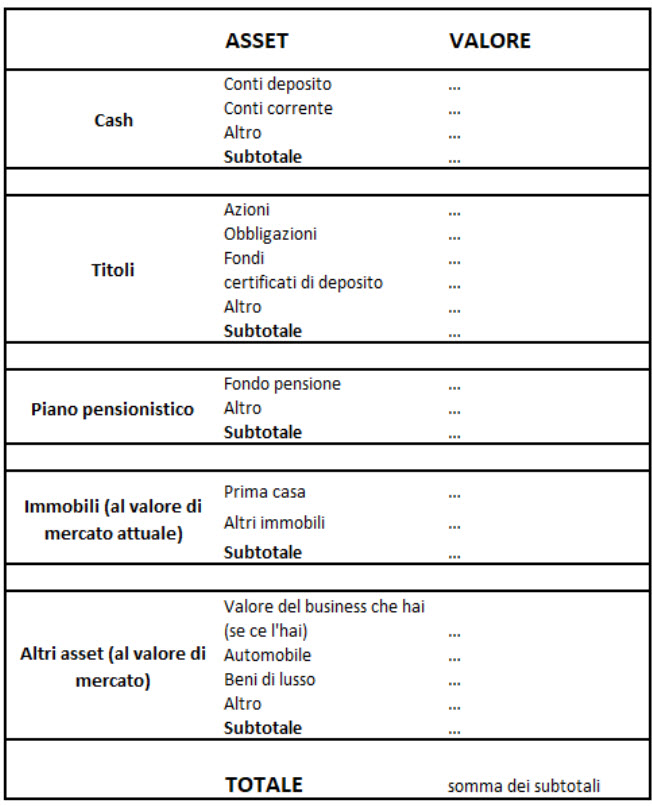

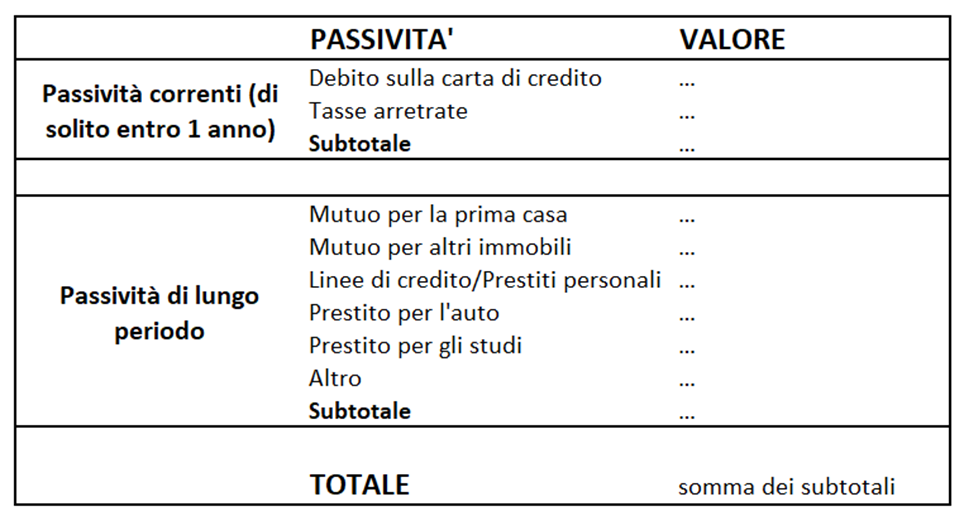

Per sapere dove sono i miei soldi, compilo le tabelline che vedi qui sotto.

Lo faccio sia per le attività (asset) che per le passività.

Sono le stesse tabelle che ti mostravo in

Se avevi già letto il primo articolo, non è nulla di nuovo.

Comunque, ecco la prima:

E poi la seconda:

Questa sarà la fotografia di come sto messo oggi.

Puoi trovare queste due tabelle già pronte a questo link:

Fin qui tutto liscio.

Ora devo immaginare dove sarò domani, cioè mi proietto in un qualche futuro più o meno lontano.

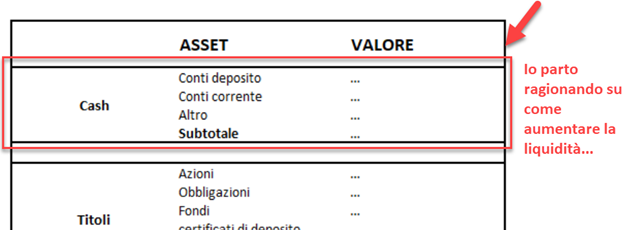

Come posso aumentare le mie attività (voci nella prima tabella), o comunque difenderle?

Non è un discorso di contare i soldi come Paperone. Stiamo pianificando le nostre finanze. Così da capire quali possibili scenari si apriranno in futuro, positivi o negativi che siano.

Meglio essere preparati, no?

Comunque, il modo più semplice ed immediato è quello di partire lavorando sul cash disponibile:

Non ci sono storie: per aumentare la liquidità disponibile dovrò aumentare il mio tasso di risparmio.

Per farlo dovrò guadagnare più soldi, o in alternativa ottimizzare le spese, o tutti e due.

Molte persone vivono nel sogno di diventare ricchi senza fare niente.

Come se dall’oggi al domani la nostra vita si potesse trasformare senza nessun impegno da parte nostra.

Io credo invece di doverci mettere del mio.

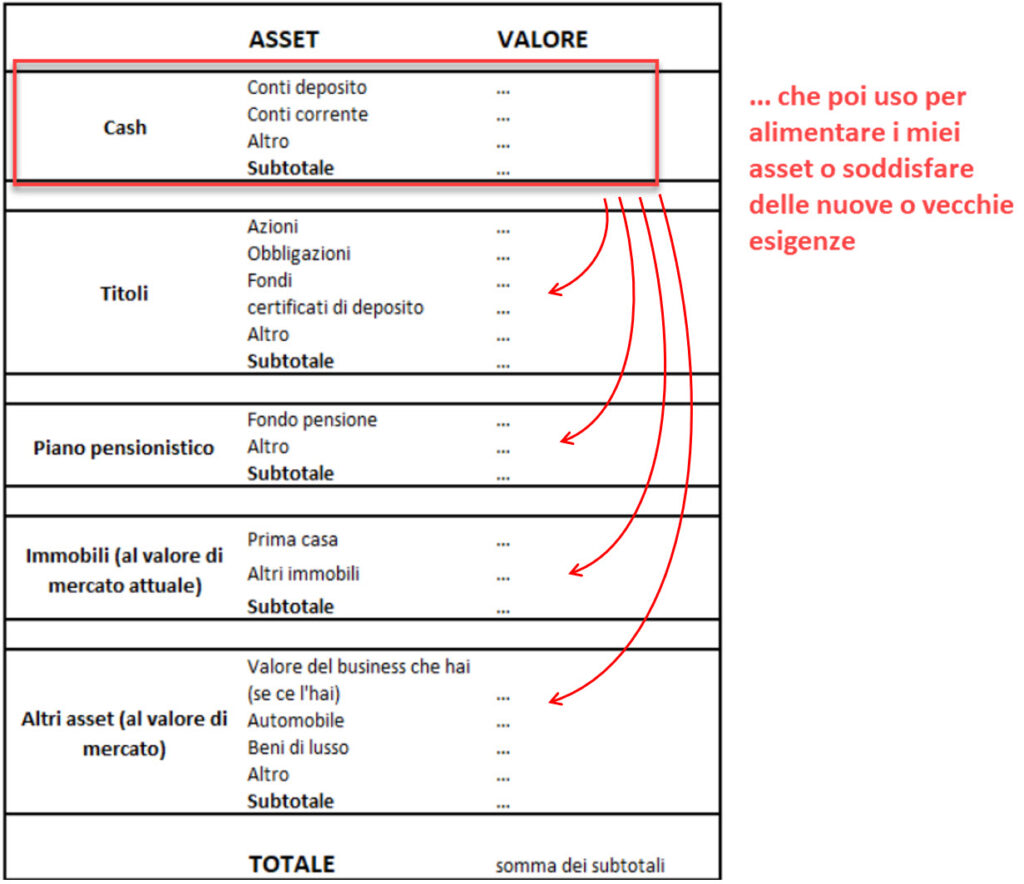

Comunque, la nuova liquidità che creo mi permette di alimentare gli altri attivi:

Ora passiamo agli obiettivi.

Obiettivi del piano finanziario personale

Molti degli obiettivi di vita che ci poniamo coinvolgono in qualche modo il denaro.

Se voglio aprire una mia attività e parto con zero clienti, dovrò avere a disposizione un bel po’ di liquidità per far fronte ai periodi iniziali in cui non guadagnerò nulla.

Se voglio comprare una casa tra 5 anni o vivere nella giungla due mesi all’anno, dovrò costruire un buon piano di risparmio e verosimilmente creare un solido progetto di investimento (oltre che avere una certa flessibilità lavorativa…).

I soldi saranno quindi il nostro mezzo per realizzare i nostri obiettivi.

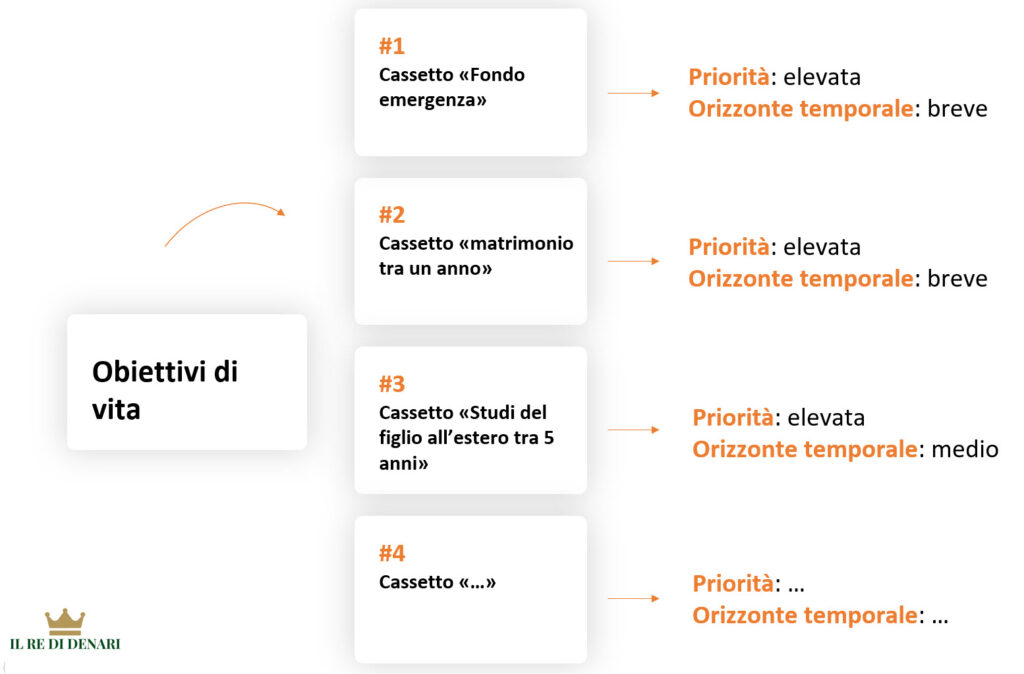

Io distinguo gli obiettivi mettendoli in cassetti mentali.

Ogni cassetto avrà una sua:

- Priorità

- Scadenza

Ecco un esempio:

Per individuare gli obiettivi e quindi costruire i tuoi cassetti mentali, puoi partire con delle domande.

Ecco alcuni spunti:

- Hai uscite importanti in programma?

- Desideri costruire un gruzzolo per i tuoi figli?

- Hai ragionato sulla pensione? Quanto sei lontano? Che aspettative hai dall’INPS?

- Sei soddisfatto del tuo patrimonio immobiliare?

- Pensi di doverti preparare per iniziare un’attività in proprio?

- Pensi di doverti preparare per qualche progetto di vita futuro?

- Hai un desiderio forte, ma che non riesci a esaudire perché non hai soldi?

Queste domande potranno far luce sul perchè vuoi investire soldi, e in generale guideranno la costruzione del tuo piano finanziario.

Poniti questa serie di domande, e anche di più, come ti vengono. Poi seleziona le più significative per te. Quelli diventeranno i tuoi cassetti mentali.

Investimenti nel piano finanziario personale

Nel nostro esempio di piano finanziario personale, ora andremo a costruire un mini progetto per ogni cassetto mentale.

Personalmente, penso che ciascun cassetto-obiettivo vada trattato un po’ a modo suo.

Per esempio, per i cassetti in cui metto obiettivi a breve termine e molto importanti andrò a mettere del denaro su cui non rischio nulla o quasi.

Non mi importa “guadagnare”, qui devo solo proteggere.

Al contrario, per i cassetti che prevedono obiettivi più a lungo termine strutturo dei portafogli di investimento semplici ed efficaci.

Cassetto “Fondo emergenza”

Prendiamo il fondo per le emergenze. Si tratta di un deposito di liquidità che tengo da qualche parte per far fronte agli imprevisti passeggeri ma comunque significativi della vita, come un intervento importante alla mia auto, la temporanea perdita del lavoro, eccetera.

Per costruire il mio fondo di emergenza, apro un secondo conto corrente. Lì sopra depositerò una somma pari a 6 mesi del mio tenore di vita, o comunque una cifra che mi dia sicurezza se dovrò affrontare delle spese impreviste.

Cosa faccio con quel denaro?

Nulla!

Quei soldi rimarranno cash, o al limite saranno messi su un conto deposito svincolabile. La priorità quì è la flessibilità.

In alternativa, posso selezionare investimenti a breve o brevissima scadenza come i titoli di stato a 6 mesi, verificando prima la redditività.

Cassetto “Matrimonio tra un anno”

Per il cassetto “Matrimonio tra un anno” (o qualsiasi spesa consistente e già in programma in un futuro definito), posso sfruttare invece le opportunità che offrono da fine 2022 le obbligazioni governative a tasso fisso denominate in euro e con rating sufficientemente elevato.

Per esempio, da inizio 2023 le aste dei BOT con scadenza 1 anno superano il rendimento lordo del 3% annuo:

Non so se sarà così anche in futuro e nemmeno se vada bene per te e la tua situazione. Io ti sto solo mostrando quello che faccio io.

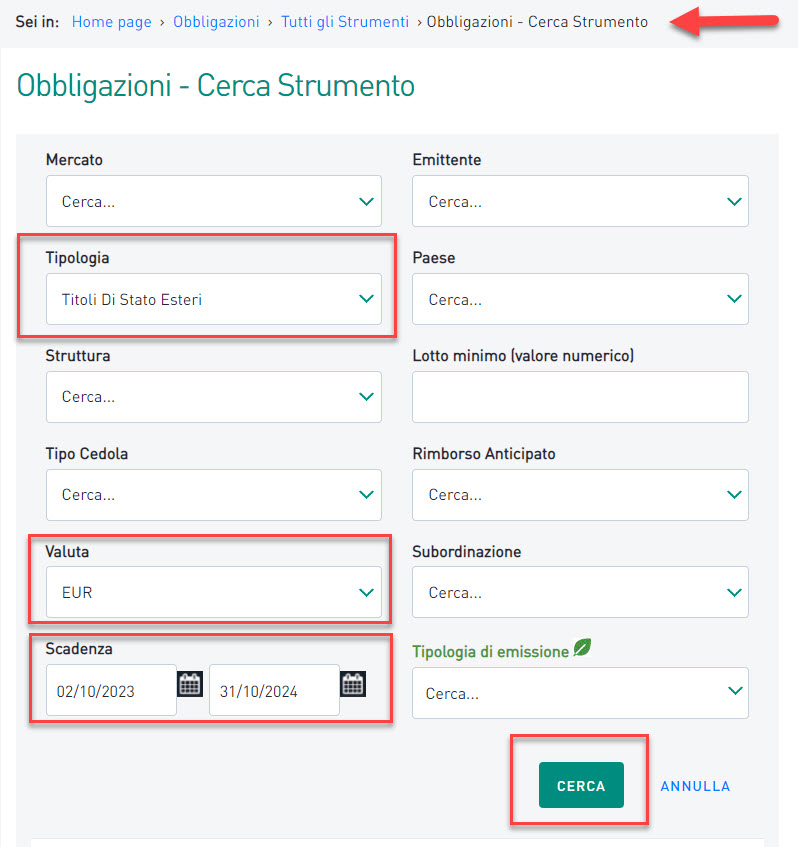

Comunque, se non mi fido dei titoli di Stato italiani nemmeno su scadenze così brevi, allora posso cercare titoli di stato in Euro emessi da stati più meritevoli.

Un buon sito per fare questo tipo di ricerca è Borsa Italiana:

Ecco la schermata di riferimento della pagina appena linkata, in cui andrò a filtrare la ricerca secondo il mio interesse:

Con questi filtri Borsa Italiana mi mostrerà tutte le obbligazioni governative emesse in Euro con scadenza tra ottobre 2023 e ottobre 2024.

Ora posso dunque scegliere le obbligazioni come meglio credo, cercando tra diversi emittenti e confrontando i rendimenti offerti.

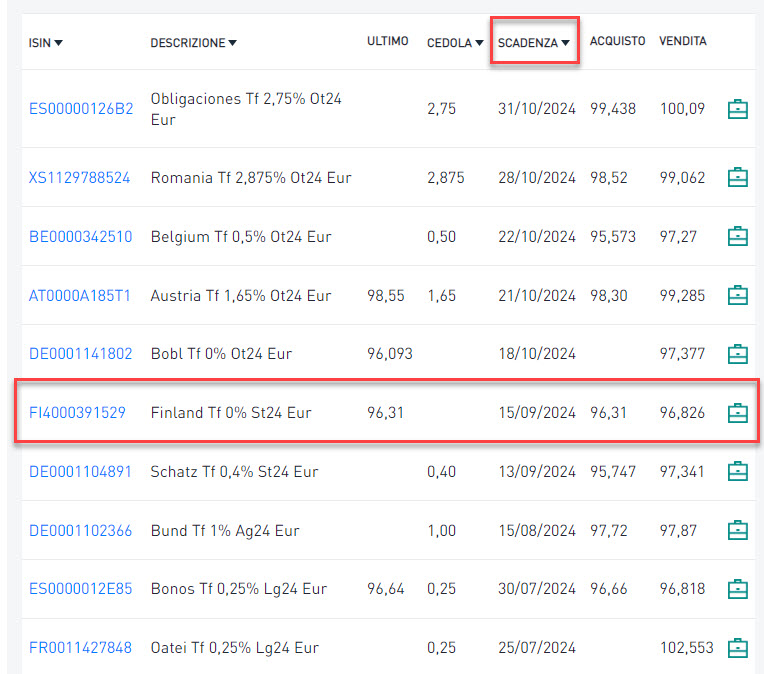

Qui sotto ti mostro cosa salta fuori da questa ricerca.

Ordino i risultati per “scadenza”. Scopro così che, ad esempio, circola sul mercato un titolo zero coupon finlandese (rating AA+) che scade a settembre 2024 e offre un rendimento del 2,4% circa:

Tanto o poco?

Decidi tu. Il rendimento va di pari passo con il rischio. Se so che questo denaro mi servirà per certo e non potrò rischiare nulla, un titolo del genere ha un rendimento competitivo nel contesto di questo 2023.

Cassetto “Obiettivi a lungo termine”

Per i cassetti in cui invece metto obiettivi a più lungo termine, anche importanti, opto per costruire un semplice piano di accumulo con ETF globali.

In questo modo creo un portafoglio di ETF diversificato, a basso costo e senza sostenere rischi inutili.

Per esempio, per creare un portafoglio di investimenti che risponde a queste semplici caratteristiche posso investire in un ETF azionario globale e un ETF obbligazionario globale.

All’articolo qui sotto ho riportato una selezione di ETF globali ad accumulazione:

Con gli ETF globali sarò esposto ai mercati generali, senza puntare su investimenti specifici. In questo modo evito le scommesse, ho i piedi in moltissime scarpe (la diversificazione è molto elevata) e tengo i costi bassi.

Con due semplici ETF globali porterò quindi a casa il risultato medio dei mercati azionari e obbligazionari di tutto il mondo.

Io utilizzo gli ETF globali per la parte core del mio portafoglio. Non sono in grado né di scegliere i titoli migliori e nemmeno di investire al momento giusto. Trovo di gran lunga più semplice ed efficace comprare mercati interi un po’ per volta e tenerli finché non raggiungo i miei obiettivi.

Quando li raggiungo, vendo la porzione di portafoglio che avevo destinato per quell’obiettivo e uso i soldi che ho raccolto per soddisfarlo. Non mi interessano molto la massimizzazione del guadagno, i titoli caldi e il se avessi fatto così o cosà. Investire in mercati globali mi sottrae dall’onere di scegliere i cavalli che spero saranno vincenti, perché è un gioco in cui è facile sbagliare. Al contrario, i mercati globali includeranno i futuri vincitori e me li consegneranno a prescindere da tutto.

Previdenza

L’aspetto previdenziale è un altro tassello fondamentale di un piano finanziario personale.

La previdenza italiana si fonda su tre pilastri:

Il pilastro della pensione pubblica è il più importante.

Purtroppo per noi, il sistema previdenziale pubblico italiano è insostenibile.

Questo è evidenziato bene nel report annuale di Mercer Institute, che analizza i sistemi previdenziali a livello globale:

Per questo motivo, il legislatore ci spinge ad accedere alle forme pensionistiche complementari (secondo e terzo pilastro) incentivandoci a versare denaro di tasca nostra per sostenere la nostra stessa pensione futura.

In cambio di questo versamento volontario sono previste deduzioni fiscali sul reddito e altre tipologie di vantaggi (e anche qualche svantaggio, ma non ne parliamo oggi).

Fondi di categoria

Per i lavoratori dipendenti e alcune tipologie di autonomi, la scelta complessivamente migliore ricade spesso sui fondi di categoria, che costano poco e prevedono il contributo del datore di lavoro (per i dipendenti), che può valere decine di migliaia di euro nel corso di molti anni.

I fondi di categoria sono associazioni senza fini di lucro. Non ti preoccupare se il tuo consulente di banca (o assicurativo) non ti ha mai parlato della loro esistenza. È normale. Lui è pagato dalla banca ed è lì per venderti i fondi della banca. Non ha interesse a consigliarti altre soluzioni, anche se potrebbero essere di gran lunga migliori.

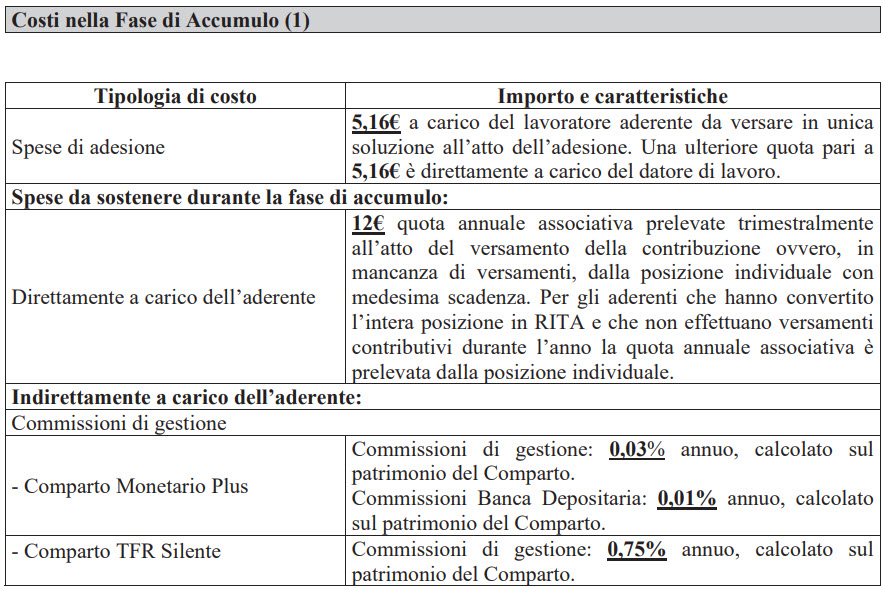

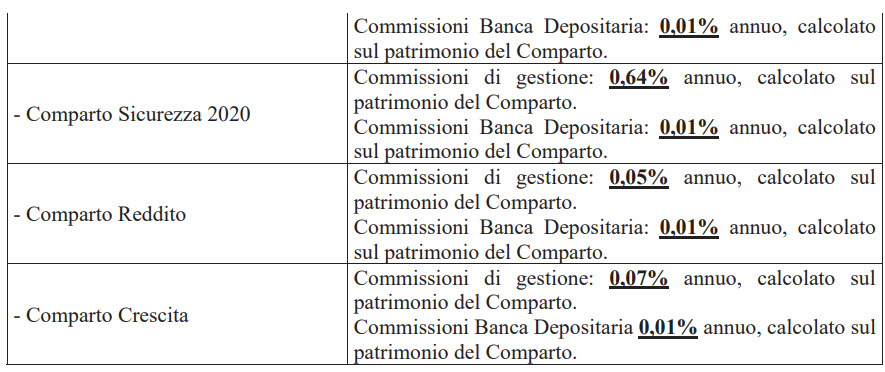

Comunque, ecco la scheda costi del fondo Cometa, fondo pensione di categoria riservato ai dipendenti dell’industria metalmeccanica*:

Come puoi vedere, i costi sono relativamente bassi e in alcuni casi bassissimi.

Fondi aperti

Accanto ai fondi di categoria esistono anche i fondi aperti e i PIP.

Senza entrare troppo nel dettaglio, entrambi sono per lo più riferiti ad adesioni individuali**.

Sia i fondi aperti che i PIP sono istituiti da Gestori Professionali (Banche, Compagnie di Assicurazioni, SGR, SIM, eccetera).

Per questo motivo, non essendo associazioni, la struttura dei costi di queste forme pensionistiche è più articolata. Accanto agli oneri amministrativi e finanziari, sono previste anche remunerazioni alla rete di vendita che si occupa di collocare i prodotti presso i cittadini.

Ora è chiaro il motivo per cui i consulenti bancari/assicurativi non ti parlano dei fondi di categoria ma ti propongono i fondi aperti o i PIP che devono vendere, a prescindere dalla loro qualità.

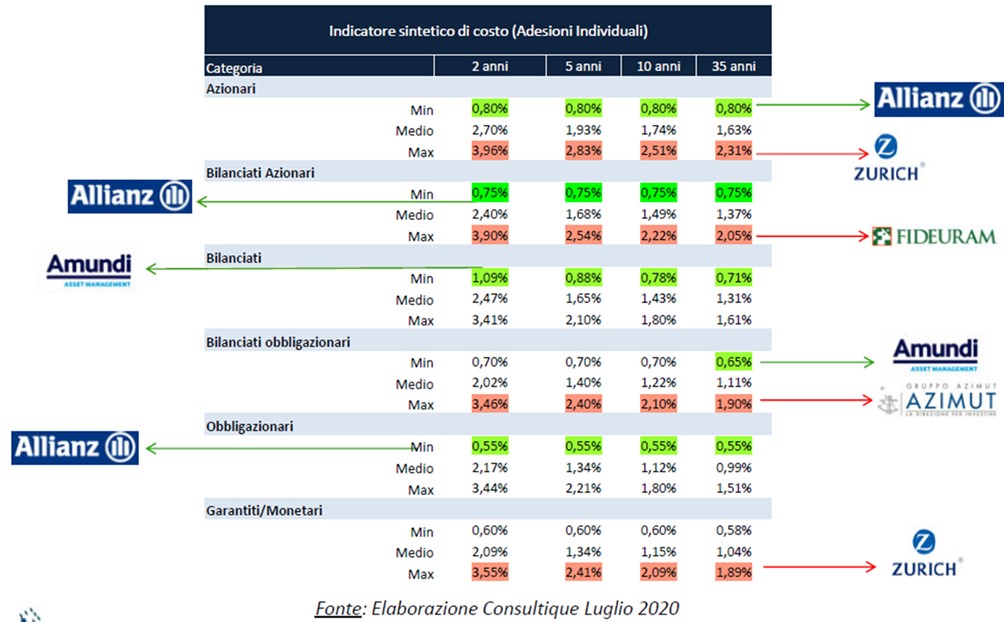

Nello specifico il panorama dei fondi aperti è particolarmente variegato. Esistono così fondi aperti più competitivi e fondi aperti molto meno competitivi, a parità di linea di investimento.

Ecco un esempio di fondi aperti e dei loro costi più o meno buoni:

Per la selezione di un fondo aperto, ti suggerisco di iniziare acquistando l’inserto PLUS24 del Sole 24 Ore. Lì troverai una valutazione indipendente sui fondi aperti effettuata da Consultique. Consultique assegna infatti un rating complessivo sulla qualità dei fondi aperti presenti sul mercato, tenendo conto di diversi parametri.

Piani Individuali Pensionistici - PIP

Per quanto riguarda i PIP offerti dalle Compagnie di Assicurazione, infine, il mio suggerimento è di fare molta attenzione ai costi.

I PIP sono dei contratti di assicurazione sulla vita. Si dividono in PIP di ramo I e PIP di ramo III.

Ecco un documento utile di Covip (Commissione di Vigilanza sui Fondi Pensione) che spiega per filo e per segno cosa sono i PIP:

Pur costando cari, i PIP di ramo I possono avere alcuni vantaggi apprezzabili in determinate situazioni, sempre a seguito di valutazioni ponderate.

I PIP di ramo III sono invece assimilabili a dei fondi aperti ma con costi molto più elevati (arrivano anche al 3-3,5%).

Trovare convenienza nella sottoscrizione di un PIP di ramo III è molto difficile. E in effetti convincere i risparmiatori a sottoscrivere questi prodotti generalmente inefficienti è la sfida quotidiana della rete di vendite della Compagnie di Assicurazioni.

Assicurazioni

Un piano finanziario personale richiede anche un po’ di attenzione alla copertura di alcuni rischi.

Si può parlare sia di rischi riguardanti il nostro capitale umano sia il nostro patrimonio.

In linea di principio conviene coprirsi dai rischi invisibili, dalle conseguenze enormi e collocati in un futuro non noto.

Se leggi questo blog da un po’ di tempo, sai di cosa parlo.

Mi riferisco soprattutto ai rischi di:

- Invalidità

- Premorienza

- Responsabilità civile verso terzi

Più un evento è poco probabile e porta con sé conseguenze per noi catastrofiche (finanziariamente parlando), più efficacemente dovremo coprirci.

In questo contesto, trasferire il rischio presso una Compagnia di Assicurazioni è una mossa intelligente.

Chiaramente, saremo sempre noi ad essere esposti all’evento tragico (inteso come persone), ma avremo un pensiero in meno se una Compagnia Assicurativa interviene economicamente in nostro aiuto.

Quando si entra nel mondo delle polizze assicurative troviamo di tutto.

In linea generale, ecco due suggerimenti.

Attenzione alle polizze multiramo

Valuta con molta attenzione le polizze multiramo. Sono assicurazioni sulla vita in cui il capitale che versi viene preso e investito da qualche parte, come in una gestione separata più alcuni fondi interni o esterni alla Compagnia.

Sul sito di una qualsiasi Compagnia Assicurativa questo meccanismo è descritto come un grande vantaggio, perché garantirebbe “flessibilità”, e invece è un grande svantaggio per te che lo sottoscrivi.

Al di là dei rendimenti minimi garantiti (al netto dei costi) e dei potenziali guadagni, il punto è che questi prodotti sono degli investimenti e non fungono da reale copertura. Oltre ai costi molto alti, queste polizze non sono minimamente in grado di proteggerti da un evento disastroso e capace di mettere in ginocchio una famiglia.

Prova a pensarci.

Sono un capofamiglia unico percettore di reddito e investo 10.000 euro in una multiramo che mi garantisce il rimborso in caso di premorienza.

Poi avviene il fattaccio e la mia famiglia percepisce 10.000 euro dalla polizza.

Cosa se ne fa?

Ben poco! La cifra è troppo bassa, non coprirà mai le esigenze di una famiglia che di colpo si trova senza reddito e magari con dei debiti da saldare.

Molto meglio sottoscrivere una polizza rischio puro. In questo modo pagherò un premio di alcune centinaia di euro all’anno e mi coprirò dai rischi di cui sopra per centinaia di migliaia di euro in caso si verifichi l’evento.

Preferisco così pagare un premio a perdere (come le RC Auto) ma assicurarmi per una cifra che sarà veramente in grado di sostenere la mia famiglia.

Poi tratto gli investimenti come argomento a parte e generalmente al di fuori dall’ambito assicurativo.

Attenzione alle polizze sanitarie

Sono polizze che comprendono il rimborso di una serie di spese in ambito sanitario e medico.

Sembrerebbero interessanti, se non fosse che in genere coprono spese di piccolo conto, relativamente infrequenti e sono piuttosto care.

Si tratta per lo più di situazioni tutto sommato gestibili senza troppe lacrime sia autonomamente sia per mezzo del sistema sanitario nazionale.

Valuta dunque se vale la pena sottoscriverle. Considera inoltre i soldi spesi per queste polizze non sono né deducibili e nemmeno detraibili, al contrario di ciò che accade per i Fondi Sanitari Integrativi al SSN.

In azione

In questo articolo abbiamo costruito un esempio di piano finanziario personale o famigliare.

È molto difficile condensare argomenti così vasti in un pezzo di un blog. Per questo motivo, alcuni concetti sono per forza di cose generici e non possono andare bene per tutti.

Come sempre, a me interessa mostrarti il ragionamento che ci sta sotto, così che tu possa decidere con più consapevolezza.

A presto,

Francesco

*E anche della installazione di impianti e dei settori affini e per i lavoratori dipendenti del settore orafo e argentiero.

** In presenza di un accordo aziendale, anche i fondi aperti possono essere ad adesione collettiva come i fondi di categoria, e prevedere così il contributo datoriale. Per i PIP questa situazione è invece assente, l’adesione è solo individuale.