Ciao a tutti, mi chiamo Francesco De Nicolao e mi occupo di mercati e finanza. Il seguente articolo è uno spunto tratto dalla mia newsletter: La Settimana Finanziaria. Se ti dovesse piacere, iscriviti, troverai molti altri contenuti interessanti.

Grazie al Re di Denari per ospitarmi nel suo blog.

Cominciamo.

Oggi affrontiamo un tema che tocca la vita di tutti i giorni, spesso quasi senza accorgercene, e che impatta la capacità di spendere i nostri sudati guadagni come vorremmo: l’inflazione.

Approfondiremo le sue diverse sfaccettature, come la deflazione e la disinflazione e vedremo come viene misurata attraverso indicatori specifici.

Discuteremo anche se e come percepiamo l’inflazione e ne analizzeremo le cause.

Infine, parleremo di chi si occupa dell’inflazione e di come viene gestita dalle banche centrali e dai governi. Infine, vedremo perché è importante per gli investitori.

Cosa si intende con “inflazione”?

Quando si parla di inflazione si intende l’aumento generale dei prezzi dei beni e servizi.

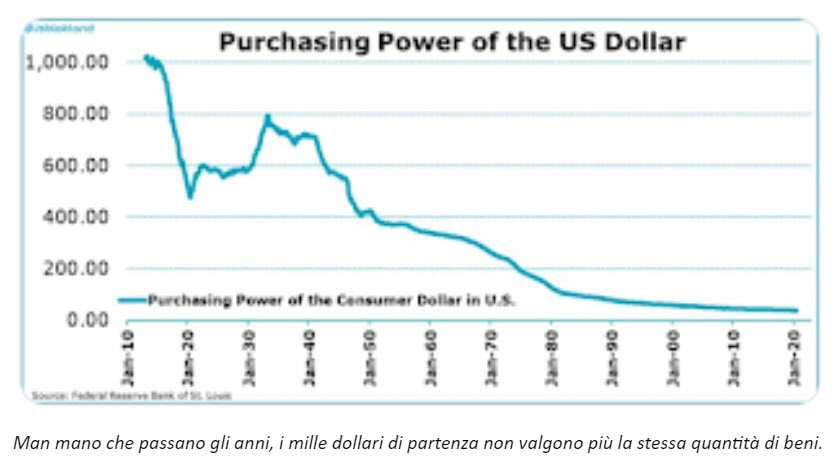

Tradotto: nel corso del tempo ci si accorge che con la stessa quantità di moneta non è più possibile comprare le stesse cose, facilmente osservabile nel grafico del potere di acquisto del dollaro:

Se negli anni 50 un bambino avesse nascosto 100 lire con lo scopo di utilizzarle durante l’estate per comprarsi un gelato e avesse purtroppo dimenticato il nascondiglio, si sarebbe ritrovato negli anni a svalutare il valore del suo tesoretto.

Se quel bambino poi avesse ritrovato negli anni 90 quelle lire non gli sarebbero state più utili allo stesso modo, a causa dell’inflazione il denaro avrebbe perso valore e non gli avrebbe più permesso di comprare il gelato – forse solo la cialda.

Per comprare lo stesso gelato, dopo 30 anni, ha bisogno di molta più moneta.

Quante tipologie di inflazione esistono?

Ci sono altri termini con cui dobbiamo familiarizzare e che ci sono utili per capire il comportamento di questo fenomeno: deflazione e disinflazione.

Una diminuzione dei prezzi è chiamata deflazione, una riduzione della velocità dell’inflazione è invece disinflazione, in questo caso i prezzi continuano a crescere ma meno velocemente che in precedenza.

Facciamo un esempio rimanendo sempre in ambito culinario.

Se i prezzi dei cereali si abbassano, perché per esempio una nuova tecnica di coltivazione ha permesso una resa dei campi migliore, ecco che ci si trova in una situazione di diminuzione dei prezzi, ovvero di deflazione. Con la stessa quantità di moneta potrò permettermi di mangiare più cereali nella mia colazione e sarò felice.

Nell’esempio è la tecnologia a far scendere i prezzi e ciò è positivo per i consumatori che possono così permettersi più cose con la stessa quantità di moneta, si dice infatti che la tecnologia è deflattiva.

Purtroppo non sempre la deflazione è causata da fattori positivi. Anche in caso di una forte riduzione di domanda causata da una recessione economica i prezzi sono destinati a scendere, ma in questo caso il contesto è negativo.

Quando invece sentiamo parlare di disinflazione abbiamo visto che ci si riferisce alla riduzione del tasso di inflazione. Durante un periodo di disinflazione, l’inflazione diminuisce rispetto ai livelli precedenti, ma rimane a un livello positivo.

Ad esempio, se l’inflazione annuale fosse del 5% e poi diminuisse al 2%, ci sarebbe una disinflazione.

Come si misura l’inflazione?

Per misurare l’inflazione utilizziamo dei panieri di prodotti e servizi (un carrello della spesa contenente gelati, servizi ecc) con cui formiamo diversi indici.

Il più famoso e che spesso occupa le prime pagine dei giornali è l’Indice dei Prezzi al Consumo (IPC).

Questo indice permette di stimare il fenomeno e fornisce delle stime utili al suo monitoraggio.

Sono molti i fattori ad influenzare la stabilità dei prezzi, alcuni dei quali controllabili altri meno.

Ecco i più importanti: equilibrio domanda e offerta, costi di produzione, politiche monetarie e politiche fiscali.

Il compito di occuparsene è delle istituzioni quali banche centrali e governi. Le prime con le politiche monetarie, i secondi con le politiche fiscali.

Le conseguenze dell’inflazione: i consumi

Ma poi, noi ce ne accorgiamo davvero dell’inflazione?

Tornando all’esempio del gelato, cosa sarebbe successo se il bambino avesse ritrovato il denaro l’anno successivo?

Probabilmente avrebbe potuto comprarsi tranquillamente ciò che desiderava.

Quindi l’inflazione è qualcosa che esiste solo sui grafici? Non proprio.

Se per caso come San Tommaso qualcuno avesse voluto toccare con mano, negli ultimi anni abbiamo vissuto sulla nostra pelle gli effetti di questo fenomeno.

Il costo del gas, passato nel corso dell’inverno 2022 da valori attorno alle decine di euro a valori attorno alle centinaia di euro, ha messo molti in difficoltà nel riscaldare le proprie abitazioni e rallentato le attività economiche.

Un esempio degli effetti della deflazione sulle nostre vite invece lo troviamo nelle telecomunicazioni.

Il costo di un sms, di una chiamata o di navigare è drasticamente diminuito negli ultimi anni, o nei trasporti aerei, oggi viaggiare non è più un lusso per pochi. Come visto, dobbiamo ringraziare l’innovazione.

L’inflazione ha quindi un impatto rilevante sulla qualità della vita delle persone e sulla crescita economica.

Valori fuori controllo non permettono una crescita sana e in equilibrio, non consentono investimenti e inducono a perdita di potere dei salari a danno del benessere generale.

Al contrario prezzi stabili permettono pianificazione e crescita. Ecco perché dobbiamo occuparcene.

Arriviamo al punto: gli investimenti

Uno degli scopi di un investimento è quello di proteggere il potere d’acquisto del capitale investito.

Risparmio oggi, decidendo di non consumare parte del reddito e investendo il capitale così accumulato, per poterne usufruire in futuro (ad esempio una volta in pensione).

L’inflazione può impattare l’investimento privando il mio risparmio del suo valore reale, come nel caso del gelato.

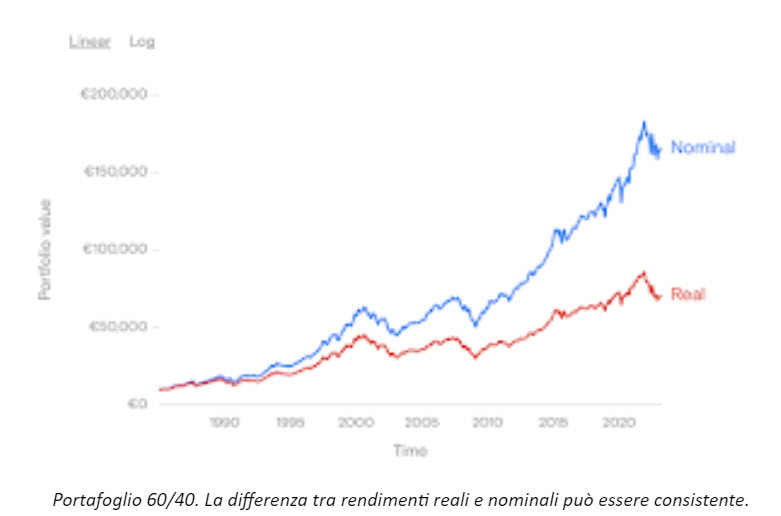

Il grafico mostrato all’inizio sul valore del dollaro può essere utile per comprendere il concetto di rendimento reale. Investo il mio risparmio aspettandomi un ritorno positivo, ma per essere soddisfatto non è sufficiente che il rendimento sia positivo in valore assoluto. Per valutare il rendimento di un portafoglio d’investimento devo chiedermi se questo rendimento è stato in grado di contrastare l’effetto negativo dell’inflazione e, anzi, di generare un rendimento superiore.

Se la risposta è positiva l’investimento ha raggiunto il suo scopo.

Questo rendimento netto, cosiddetto reale, è ciò che rimane una volta depurato il rendimento lordo, o nominale, dall’inflazione.

Semplificando:

Rendimento nominale = Rendimento reale + Inflazione

Se l’inflazione è superiore al rendimento dell’investimento, l’effetto sarà una perdita del potere d’acquisto del capitale investito, con rendimento reale negativo.

Ultima considerazione: il drenaggio fiscale

Infine, ti voglio parlare di un’ulteriore conseguenza dell’inflazione che spesso viene sottovalutata, quella del drenaggio fiscale.

Se, per effetto dell’inflazione, il tuo reddito nominale aumenta, mantenendo in pari il potere d’acquisto, a causa del sistema di tassazione progressivo e degli scaglioni d’imposta, il reddito netto post tassazione risulterà inferiore.

In che modo? Lo spostamento verso l’alto porta all’applicazione un’aliquota superiore e di conseguenza ad una tassazione maggiore con lo spiacevole risultato che il reddito disponibile reale diminuisce.

Il correttivo a questo effetto dell’inflazione sarebbe un aggiornamento delle aliquote fiscali da parte dei governi, ne avete mai sentito parlare?

Conclusione

In sintesi, l’inflazione è una sorta di tassa che sottrae parte del reddito disponibile riducendo il carrello della spesa e colpendo maggiormente le persone a basso reddito, coloro i quali faticano a sostituire o ridurre i beni e servizi il cui prezzo aumenta.

Spero che tu possa ora avere maggiore consapevolezza di questo fenomeno economico e che, grazie alla sua comprensione, tu possa prendere migliori decisioni di spesa e d’investimento.

Ti ringrazio per aver letto fin qui. Se l’articolo ti è interessato puoi trovare altri spunti di riflessione nella mia newsletter.

Ciao!

Francesco De Nicolao