Oggi ti parlo di pensione.

Forse sei giovane e la vedi lontana (o lontanissima…). Quindi pensi di non dovertene occupare ora. E nemmeno in prima persona.

Ci sarà lo Stato giusto? In fondo i nostri nonni sono andati in pensione tutti relativamente presto. E con una Signora Pensione.

Oggi però la realtà è drasticamente diversa. Non farò nessuna polemica di tipo politico. Voglio solo presentarti dei fatti. Le pensioni sono tra i problemi più gravi per gli italiani.

Se non IL più grave.

Non parlo per chi in pensione c’è già o sta per andarci. Ma per tutti i lavoratori che hanno davanti 20 anni o più di lavoro.

Quindi per tutti i giovani, in sostanza. 45enni inclusi.

Pensione: uno studio che devi vedere

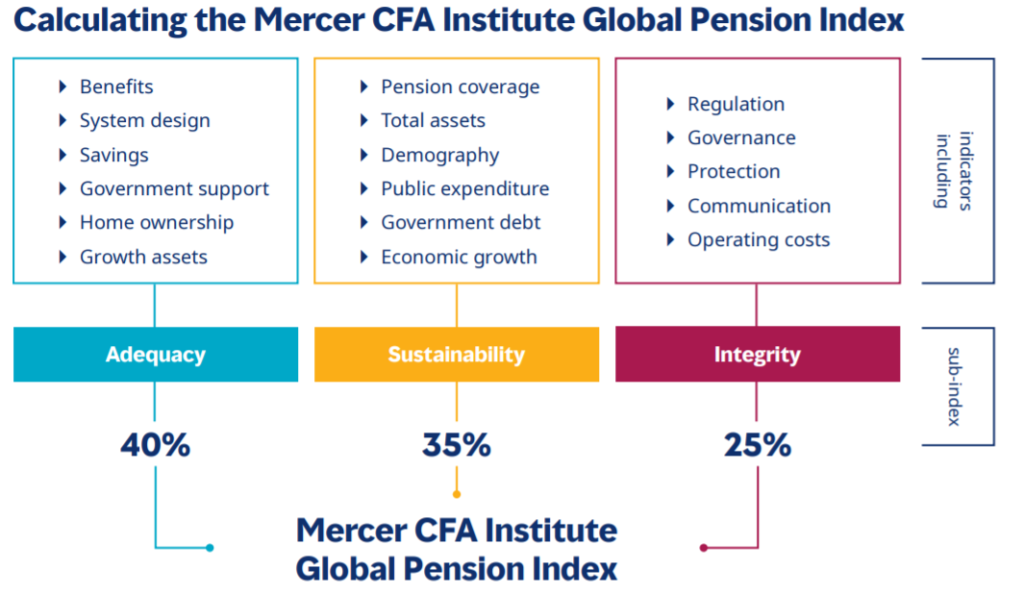

Ti faccio vedere dei numeri. Li ho estratti dal Global Pension Index 2021 di Mercer FCA Institute.

Hanno fatto una classifica dei sistemi pensionistici in 43 Paesi in tutto il mondo. Il loro studio si basa su tre parametri:

- adeguatezza

- sostenibilità

- integrità

Non c’è un sistema pensionistico perfetto.

Ma ci sono degli obiettivi comuni che possono essere usati per confrontare i diversi sistemi pensionistici.

Vediamoli da più vicino.

Sistema pensione: adeguatezza

Ogni sistema pensionistico ha un obiettivo. Quello di garantire un reddito adeguato a chi va in pensione.

Adeguato significa che con la pensione ci devi vivere.

Esempio: supponi che il tuo ultimo stipendio prima della pensione sia di 2.000 € al mese.

Se il tuo assegno pensionistico dell’INPS è il 50% di questa cifra e non hai altri redditi (come un’altra pensione privata/integrativa):

- te la dovrai cavare con 1.000 € al mese

- che è la metà di quello che prendi ora

- e quindi come vivi?

Questo è chiaramente inadeguato.

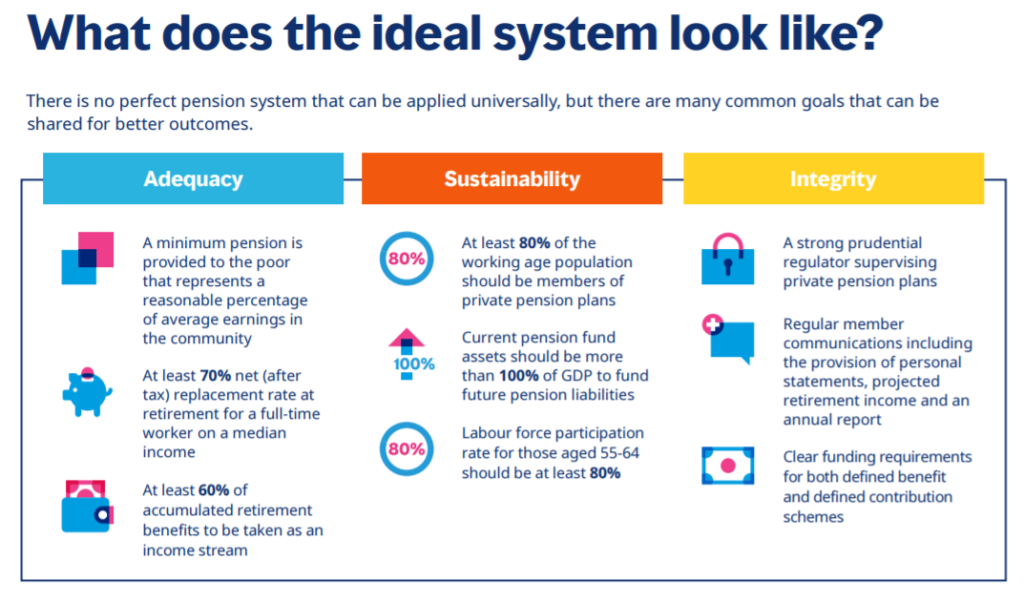

L’adeguatezza ideale risponde a questi criteri:

- garanzia di una ragionevole pensione minima ai cittadini più poveri

- deve restarti in tasca almeno il 70% (dopo le tasse) dell’ultimo stipendio che prendevi da lavoratore. Si chiama tasso di sostituzione.

- se hai da parte un gruzzoletto di pensione privata, quanto di questo ti viene in tasca subito (al momento del pensionamento) e quanto invece ti viene dato come rendita a vita?

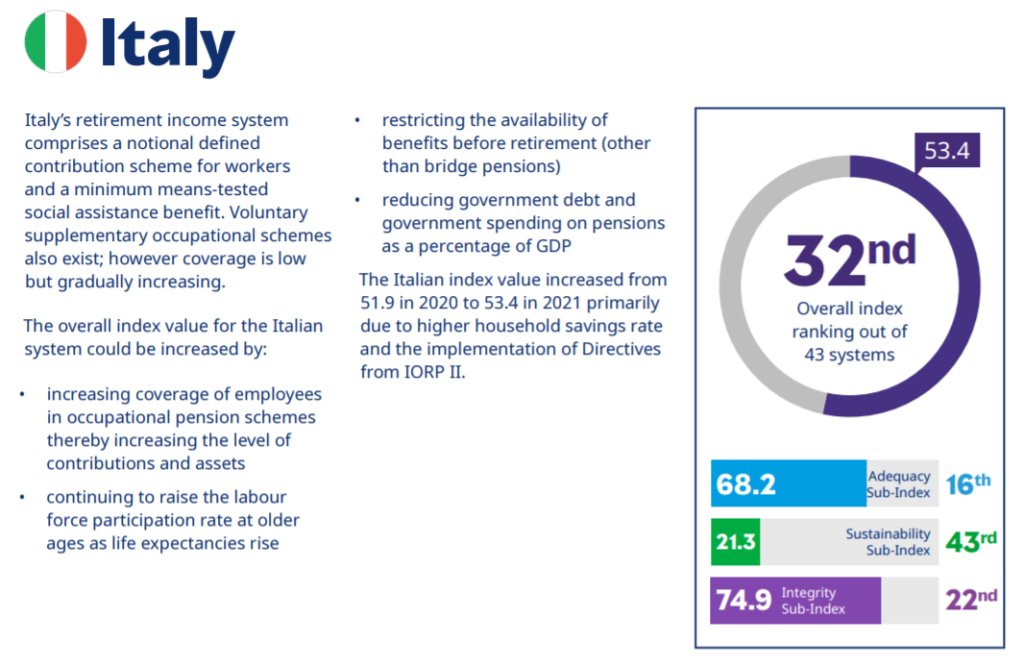

L’Italia è un po’ indietro rispetto alla media europea in termini di adeguatezza.

Ma non così tanto. Le pensioni di oggi hanno un tasso di sostituzione che si aggira intorno al 70%. Quindi è buono. Il vero punto è che questa adeguatezza è a spese dei lavoratori di oggi.

Chi in pensione c’è già o chi sta per andarci ha versato infatti meno contributi di quelli che percepisce come pensione.

Questo rende meno sostenibile il nostro sistema pensionistico. Lo vediamo sotto, nella sostenibilità.

Sistema pensione: sostenibilità

Ogni sistema pensionistico deve essere sostenibile nel lungo periodo.

Cioè deve stare in piedi. Per stare in piedi, ha bisogno di soldi.

E in Italia, da dove arrivano?

Semplice. Dai cittadini che lavorano.

Non so se lo sapevi, ma le pensioni pagate oggi dall’INPS in Italia sono finanziate dai contribuenti di oggi. Cioè da chi ha un reddito e paga le tasse.

Il nostro sistema pensionistico è infatti contributivo a ripartizione.

Contributivo perché quanto prenderai in pensione dipenderà da quanti contributi hai versato.

A ripartizione significa che quello che versi ogni mese per l’INPS non viene investito da qualche parte per la tua futura pensione, ma viene usato per pagare le pensioni di oggi.

Non è un discorso di giovani contro vecchi. È così che funziona.

Quindi tu paghi le pensioni di oggi. Chi pagherà la tua?

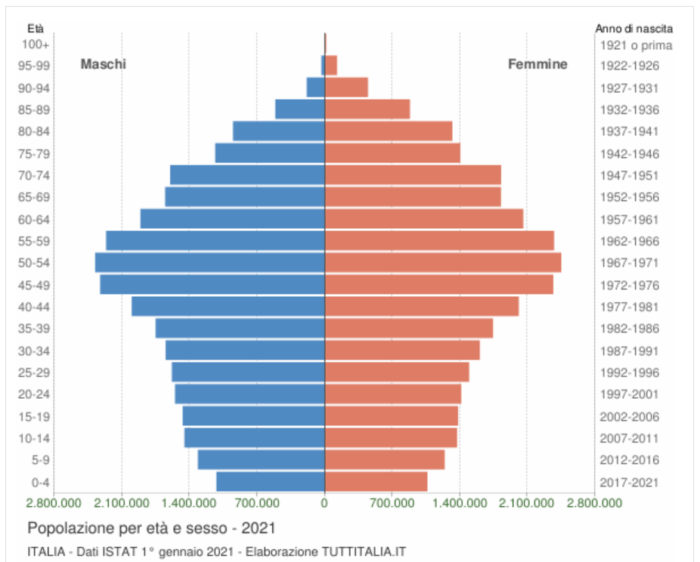

I lavoratori di domani. Ma c’è un piccolo problema. Nei paesi sviluppati (Italia inclusa) i giovani sono sempre di meno e i vecchi sempre di più.

Ti faccio vedere la piramide demografica italiana. Dati ISTAT.

Oggi la fascia 40-60 anni è la più numerosa.

Nei prossimi 20-25 anni, queste persone andranno man mano in pensione. Le pensioni saranno pagate dalle fasce più giovani… ma che sono sempre meno popolate!

Quindi:

- i pensionati aumenteranno

- i giovani lavoratori diminuiranno

Cosa significa?

Significa che, per forza di cose:

- Le pensioni saranno sempre più ritardate. Si lavorerà sempre più a lungo. È inevitabile.

- Le pensioni saranno sempre meno adeguate. Cioè gli assegni saranno sempre più ridotti.

Secondo questo studio, l’Italia è ULTIMA in classifica per sostenibilità. Queste qui sopra sono due conseguenze sicure.

È un fatto matematico.

Integrità

Integrità significa:

- quanto sono chiari e trasparenti il sistema previdenziale pubblico e i sistemi pensionistici privati?

- esiste, per i sistemi privati, l’obbligo di comunicare report agli iscritti?

- come sono gestite le policy di investimento per i fondi pensione?

- quanto sono trasparenti i costi dei fondi pensione?

Anche qui, l’Italia segna un po’ il passo rispetto alle altre nazioni europee. Ma non è messa così male. In fondo la vigilanza della COVIP sui fondi pensione privati è ottima. I costi sono chiari e confrontabili.

Il sottoindice di integrità considera quindi tre settori:

- regolamentazione e governance

- protezione dei dati e comunicazione per i membri

- trasparenza nei costi operativi

Questi parametri sono fondamentali perché senza l’integrità dei sistemi pensionistici privati il governo diventerebbe l’unico erogatore di pensioni. E abbiamo già visto non essere sostenibile.

Qui sotto ti riassumo i criteri utilizzati in questo studio.

Pensione: devi muoverti tu

Ok. I numeri li hai visti.

Non voglio fare terrorismo, l’Italia non sta per scendere in guerra e non dovremo vivere sotto un ponte.

Però ha un serio problema di pensioni, che ti esploderà tra le mani se non fai nulla. Soprattutto se hai meno di 45 anni.

Se non ti prepari, rischierai di lavorare fino a un’età senza senso. E poi a vivere di stenti con un assegno pensionistico misero.

Se non vorrai ritrovarti a fare riunioni di lavoro a 70 anni, devi cominciare ora a prendere delle contromisure.

Il primo passo è, come dico sempre, il risparmio.

È il tuo motore di ricchezza, non dimenticarlo mai.

Risparmio non significa rinunciare a tutto e tirare la cinghia su ogni cosa.

Non vuol dire non poter andare in vacanza o non concedersi una cena fuori ogni tanto.

E nemmeno vivere con continui sensi di colpa per il fatto di spendere.

Risparmio significa scegliere prima di tutto di costruire una ricchezza personale. Qualcosa che ti darà la libertà in un futuro.

È qualcosa che fai per te.

Chiaramente se prendi 1.500 € al mese e decidi di risparmiare il 10%, dovrai far quadrare i conti con 1.350 €.

L’ideale è quello di far partire un bonifico automatico su un altro conto corrente il giorno che prendi lo stipendio.

Così automatizzerai il processo.

A fine anno, su quel conto vedrai il tuo gruzzoletto salire sempre di più.

Ovviamente se risparmi dovrai privarti di qualcosa per cui oggi invece spendi.

Ho scoperto che le rinunce possono non essere così dolorose. Quando ci si autolimita, le prime cose che tagli sono le spese letteralmente inutili. O quelle che non ti danno alcuna soddisfazione.

Dentro di te sai sicuramente quali sono. E se non lo sai, monitora le spese con una app come Money Pro.

Come costruisci la tua pensione integrativa?

Per costruire una pensione integrativa puoi scegliere tra queste tre strade:

- Usi un PIP, cioè un Piano Individuale Pensionistico. Di solito lo vendono le assicurazioni e qualche banca. Sono per lo più delle polizze assicurative con finalità pensionistica. Stai attento perché sono piene zeppe di costi, a tuo carico ovviamente. Tra tutte le forme pensionistiche complementari, per te è tra le più svantaggiose. Mentre è una manna per i promotori. Per questo è molto proposta.

- Usi un fondo pensione aperto. È una forma pensionistica istituita da banche, SGR, o imprese di investimento. Possono aderire tutti. Ce ne sono di molti tipi. Se ti muovi su questi, dai più importanza ai costi e alla possibilità che il datore di lavoro versi il suo contributo.

- Usi un fondo pensione di categoria. È una forma pensionistica chiusa, istituita dai rappresentanti dei lavoratori e dei datori di lavoro nell’ambito della contrattazione nazionale, di settore o aziendale. Un esempio: il fondo COMETA, Il GOMMA PLASTICA o il fondo FON.TE. I fondi di categoria sono imbattibili sotto il profilo dei costi. E prevedono il contributo del datore di lavoro.

Queste tre forme pensionistiche complementari e presentano diversi vantaggi, tra i quali:

- Fiscalità ridotta

- Deduzione dal reddito imponibile fino a 5.164,57 euro per gli importi versati come contributo volontario (cioè: se ci butti dentro dei soldi direttamente dallo stipendio, paghi meno tasse)

- Possibilità (ma non per tutte) di ricevere il contributo del datore di lavoro

La quarta strada

Esiste anche una quarta strada.

Non è una vera forma pensionistica, ma puoi sempre valutarla per creare ricchezza futura.

Il tuo obiettivo è quello di creare un gruzzolo. E a una certa “pensionarti” da solo, cioè vivere di rendita.

Per farlo, potresti costruire un portafoglio di ETF puntando al lungo periodo.

Se non sai cosa sono, puoi guardare questo articolo che ho scritto.

Non avrai nessun bonus fiscale e nemmeno i contributi del datore di lavoro, ma potrai gestire meglio il tuo investimento.

Non si tratta di una cosa improvvisata.

Se decidi di farlo, il mio consiglio è quello di farti accompagnare da un consulente finanziario indipendente.

E’ una figura libera da conflitto di interesse, perché non lavora per banche o assicurazioni, ma soltanto per i propri clienti.

Un consulente di questo tipo viene pagato solo da te. Ti fa una parcella. Quindi fa le cose nel tuo esclusivo interesse. Lo paghi, e lui ti affianca in modo trasparente nella gestione dei tuoi investimenti.

A dire il vero, se non sai che pesci pigliare con gli investimenti in generale, affidarti a un consulente autonomo è la scelta migliore che tu possa fare.

In azione

In questo articolo hai visto com’è la faccenda delle pensioni in Italia.

Non puoi più pensare che tocchi allo Stato risolvere la cosa.

Ricapitolando:

- L’età pensionabile è destinata a salire

- Gli assegni INPS sono destinati a scendere

- Devi prendere delle contromisure

- I fondi pensione sono una risposta al problema

- Prediligi i fondi pensione che costano poco e prevedono il contributo del datore di lavoro

- Un esempio? I fondi di categoria

È impossibile descrivere in un solo articolo tutte le forme pensionistiche di cui ti ho parlato.

Vanno approfonditi separatamente.

Intanto ti lascio qui un link utile, estratto dal sito del COVIP.

Puoi trovare tutte le informazioni dettagliate dei sistemi pensionistici complementari.

Un abbraccio

Francesco