Hai sentito spesso parlare di ETF: cosa sono?

Se vuoi sapere perchè gli ETF sono uno strumento valido per i tuoi investimenti, sei nel posto giusto.

ETF: a cosa servono?

Gli ETF servono per investire nei mercati finanziari replicando interi indici di mercato, con costi bassi.

Che cos’è un indice di mercato?

Immagina un portafoglio di titoli che rappresenta un segmento di un certo mercato finanziario.

Chiameremo “indice” questo “portafoglio rappresentativo”.

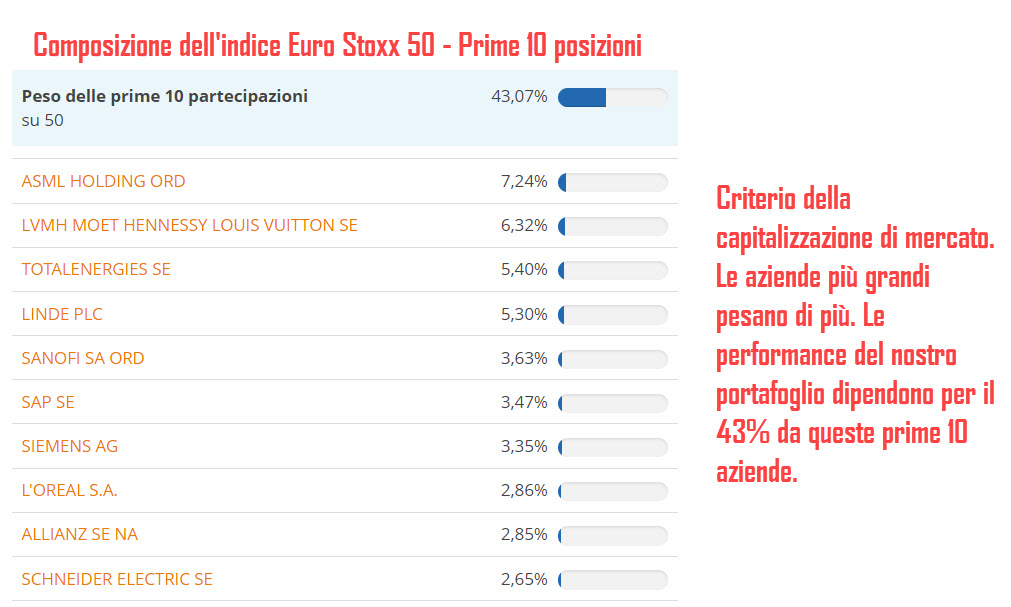

In genere, gli indici sono costruiti sul criterio della capitalizzazione di mercato.

Nel caso azionario, questo significa che le aziende più grandi sono anche quelle più rappresentate nel portafoglio.

Per esempio, vogliamo costruire un portafoglio che riproduca il mercato azionario europeo.

In Europa ci sono aziende quotate molto grandi, come ASML Holding, e aziende quotate microscopiche.

Se vogliamo riprodurre l’andamento del mercato azionario europeo nel suo complesso, è chiaro che nel nostro portafoglio dovremo dare maggior peso alle azioni delle aziende più grandi. Saranno infatti loro a guidare le performance di tutto il segmento.

Il peso delle singole partecipazioni verrà dunque assegnato in base alla grandezza delle aziende quotate.

Questo è un esempio di applicazione del criterio della capitalizzazione di mercato.

Esistono molti indici di mercato.

Per esempio, l’indice Euro Stoxx 50 è formato dalle azioni delle 50 aziende più grandi in Europa.

Potresti però costruire un portafoglio rappresentativo dei 100 titoli tecnologici americani più importanti, come Apple, Amazon, eccetera.

Questo indice è stato chiamato Nasdaq 100, o anche solo Nasdaq.

Ciascun indice ti permette quindi di avere un’esposizione diversificata su un determinato mercato.

Già. Ma come fai a investire in un indice?

E’ qui che entrano in gioco gli ETF.

Cosa sono gli ETF?

L’ETF è un fondo che riproduce un indice di mercato.

L’emittente di un ETF compra le azioni dell’indice e compone il “portafoglio rappresentativo” seguendo il criterio della capitalizzazione di mercato, senza che debba farlo tu.

Poi detiene le partecipazioni senza fare nulla o quasi.

Ogni 3 mesi il gestore fa delle piccole correzioni per riallineare il portafoglio alla composizione dell’indice.

Questo stile di gestione, in cui il gestore si limita a replicare un indice senza fare altro, viene chiamato “passivo”.

“Passivo” non è sinonimo di “debole”. E’ esattamente il contrario. Ad oggi, battere un portafoglio passivo è una sfida davvero difficile per un gestore che, al contrario, sceglie una gestione attiva basata sul market timing e sulla selezione dei titoli.

Qui un approfondimento:

Ecco quindi che, se vorrai investire in un determinato indice, dovrai comprare le quote di un ETF che lo replica.

Vuoi detenere il mercato azionario mondiale?

- cerca l’indice di riferimento

- scoprirari che ce ne sono diversi

- i più importanti sono l’indice FTSE All-World e il MSCI World

- compri un ETF che replica uno dei due.

L’indice FTSE All-World contiene 4.098 titoli azionari sparsi per il mondo. Rappresenta l’90-95% della capitalizzazione di mercato complessiva.

Con questo ETF, hai in mano praticamente tutto il mercato azionario del pianeta.

Quale sarà la performance dell’ETF? In linea generale, sarà uguale a quella dell’indice a cui si riferisce!

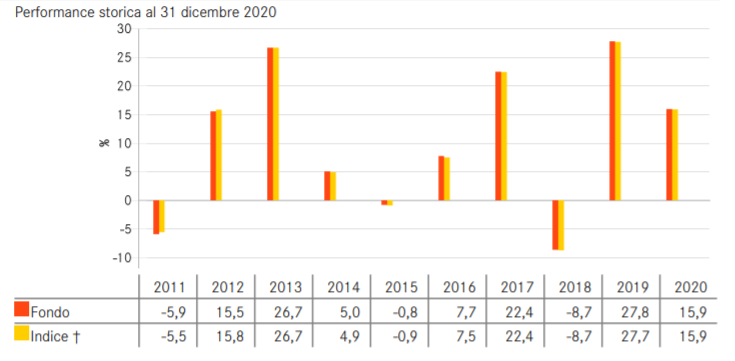

Guarda questo esempio.

Il grafico qui sotto mette a confronto l’indice MSCI World (azionario mondo) appena incontrato con l’ETF iShares Core MSCI World UCITS ETF, che lo replica.

iShares è l’emittente dell’ETF.

Come puoi vedere, il rendimento dell’ETF ricalca fedelmente quello dell’indice.

Se vorrai detenere questo indice, dovrai comprare un ETF come questo.

Caratteristiche degli ETF

Gestione passiva vs gestione attiva: i costi

Gestione passiva ha un significato: costa poco (a te).

Cosa vuol dire?

Siccome il gestore del fondo non fa altro che riprodurre l’indice, i suoi costi sono ridotti all’osso.

Cioè non ci sono:

- compensi di gestione (sono minimi)

- spese di rotazione del portafoglio (cioè non c’è un continuo acquisto/vendita di titoli)

- spese di intermediazione (cioè non paghi nessun consulente)

- oneri legati alla vendita (non c’è una rete commerciale da mantenere)

- costi di pubblicità (non ci sono spese di marketing)

- costi operativi (non ci sono spese di sottoscrizione, di uscita eccetera)

Tutto questo significa una cosa.

I costi complessivi dell’investimento (a tuo carico) sono molto bassi. In genere vanno da uno 0,07% a uno 0,7% per gli ETF più costosi.

Se costa poco, vuol dire che porti a casa tutto il rendimento dell’indice di mercato che hai scelto. Te l’ho mostrato proprio nella tabella sopra.

Questo approccio è esattamente opposto a quello praticato dalle banche quando ti offrono il loro prodotto di investimento.

Questi prodotti sono infatti gestiti attivamente, e per loro esistono invece tutti i costi visti sopra, fino cifre dell’ordine del 3-4% annui (a tuo carico).

Il gestore di questi fondi attivi tenta di comprare i titoli che ritiene vincenti e si sbarazza di quelli che ritiene perdenti.

Questo genera un’elevata rotazione di portafoglio, che ha un costo. Lo sostieni tu, anche se non lo sai.

Purtroppo per te, questo approccio è fallimentare. A fronte di alti costi di gestione, quasi mai si ottiene un rendimento superiore che li giustifichi.

Numerose ricerche possono confermare questo fatto. Ne ho riportata qualcuna in questo articolo.

A una distanza di appena 5 anni, oltre l’80% dei fondi comuni attivi non batte il mercato, cioè non fa meglio dell’indice di riferimento, riprodotto con semplicità da un ETF.

E se si sale a 10, siamo al 90-95%.

Per un investitore, quindi, è molto meglio affidarsi a una gestione passiva e riprodurre semplicemente il mercato comprando ETF.

Si guadagna, in media, molto di più.

Gestione attiva vs gestione passiva: l'impatto dei costi

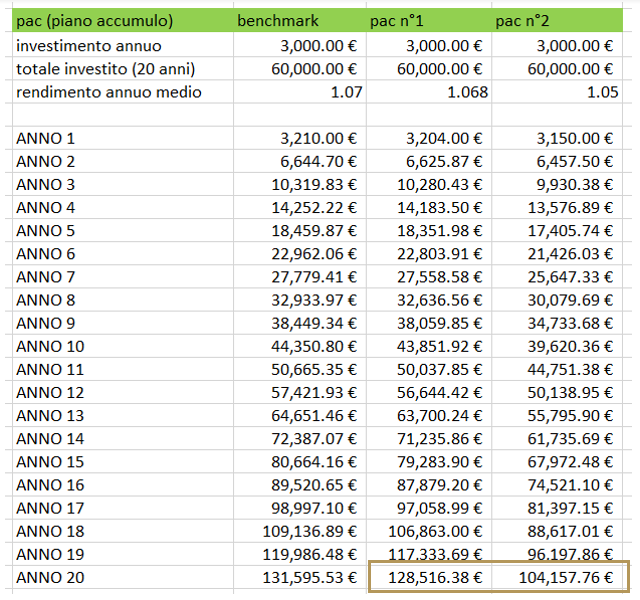

Tu e tuo fratello avete fatto entrambi un piano di accumulo (PAC) per 20 anni.

Avete investito in un indice che, al termine del periodo, ha avuto un rendimento medio del 7% annuo (ipotesi plausibile nel caso di un mercato azionario. La media storica per l’azionario americano è del 10%).

Il PAC n°1 è stato realizzato tramite un ETF che aveva un costo di gestione annuo dello 0,2%.

Per il PAC n°2 avete preso un fondo che costava il 2%, come una gestione attiva.

Entrambi avete sfruttato l’interesse composto.

Mentre il PAC n°1 ha raccolto quasi tutta la performance del mercato (oltre 128.000 € sui 132.000 € disponibili), il PAC n°2 ha ricavato oltre 24.000 € in meno!

Questo è l’impatto dei costi. Con il tempo, anche i costi crescono esponenzialmente, esattamente come i rendimenti.

Di quei 24.000 € non percepiti con il PAC n°2, una buona fetta se ne è andata nei costi di gestione visti sopra.

Un’altra fetta è invece chiamata “costo opportunità”: i tuoi soldi spesi nelle commissioni di prodotto non sono stati investiti, e quindi non hanno generato rendimento.

L’interesse composto ha agito su una base più piccola, e quindi ha dato minori risultati.

E se costasse il 3% anzichè il 2%? Avresti poco più di 92.000 €, cioè oltre 35.000 € in meno del PAC n°1.

In poche parole, tu metti il 100% del capitale e il 100% del rischio, ma ottieni solo una frazione dei rendimenti.

Ti lascio qui sotto il mio Foglio Excel pronto all’uso per il calcolo dell’interesse composto su un capitale investito:

Diversificazione nell'ETF

Come visto prima, tramite un ETF sei in grado di comprare un mercato intero.

Ma perché dovrebbe essere un vantaggio?

Uno degli obiettivi principali di chi investe è quello di non essere mai nella condizione di perdere tutto.

Cioè, non andare mai a 0.

Questa è anche una delle principali paure che si hanno quando ci si approccia per la prima volta al mondo della finanza.

Hai il terrore di perdere tutto dall’oggi al domani.

Perché si pensa così?

Perché siamo pieni di storie di fallimenti clamorosi e di risparmi bruciati sui mercati in un batter d’occhio.

Pensa a chi ha investito in Tiscali, società di telecomunicazioni di casa nostra.

Guarda che fine ha fatto.

Tiscali ha avuto una crescita vertiginosa durante la bolla dot-com degli anni 2000.

Poi il crash.

Chi aveva azioni di Tiscali si è ritrovato con un pugno di mosche in mano. Valore 0, perso tutto.

Ora prendiamo un indice come lo S&P500.

Contiene i principali 500 titoli azionari americani.

Ovviamente anche l’indice ha subito lo scoppio della bolla dot-com.

E pure quella del 2009 con la crisi del mercato immobiliare.

Ma guarda cosa è successo dopo:

Vedi?

Nei primi anni 2000 e nel 2009 il suo valore è sceso molto, ma non è mai andato a 0. Si è ripreso e ha continuato a crescere nel tempo.

Quando hai in mano un indice con centinaia o migliaia di titoli al suo interno, è tecnicamente impossibile che il tuo investimento fallisca. I movimenti dei titoli al suo interno si controbilanciano.

Per fallire, dovrebbero saltare per aria tutti i suoi componenti contemporaneamente!

Se succedesse, ci sarebbero problemi ben più gravi che una crisi di mercato.

Questo è diversificare. Cioè non puntare su un solo cavallo che credi essere vincente (magari lo è, ma magari è Tiscali…), ma prendi un mercato intero.

ETF ad accumulazione o distribuzione?

Gli ETF sono classificabili in due categorie, a seconda di come vengono utilizzate le cedole o i dividendi:

- ETF ad accumulazione: i proventi ricavati dai titoli sottostanti (qualunque essi siano: azioni, obbligazioni…) vengono reinvestiti in automatico nell’ETF stesso. Non becchi una lira nell’immediato, non hai soldi che ti entrano sul conto corrente quando le cedole maturano interessi o le aziende staccano i dividendi. In compenso, però, sfrutti il rendimento composto, non paghi un centesimo di tasse e nel lungo periodo il tuo investimento spicca il volo. Se vuoi accumulare ricchezza nel tempo, è lo strumento perfetto.

- ETF a distribuzione: a differenza dei primi, periodicamente (mensilmente, trimestralmente, semestralmente o annualmente) distribuiscono cedole o dividendi. Avrai un flusso di denaro (tassato) sul tuo conto corrente e quindi ti garantirai una rendita dal tuo capitale investito.

Quale è meglio?

Non esiste una categoria migliore delle altre.

Scegli un ETF ad accumulazione se, appunto, intendi accumulare ricchezza negli anni.

Scegli un ETF a distribuzione se hai già un capitale consistente da parte e vuoi ricavarci una rendita come fosse uno stipendio.

Ecco un contenuto che può aiutarti:

Non pensare di ricavare rendite consistenti da 10.000 € investiti, e nemmeno da 100.000 €.

Se pensi di ricavarci uno stipendio costante, servono centinaia di migliaia di euro.

Dove si compra un ETF?

Un ETF può essere acquistato da un broker specializzato, o più in generale da un intermediario finanziario come le banche (anche se non te l’avevano mai detto).

Ecco una lista di broker che può fare al caso tuo:

- DEGIRO: è un broker online olandese a basso costo. Aprendo un conto DEGIRO, avrai un conto di trading a 0 spese di gestione. Conto di trading significa che potrai comprare e vendere i titoli o gli ETF che più ti pare e piace, tra quelli proposti chiaramente. DEGIRO ha una quantità molto importante di ETF negoziabili, tutti gratis. E’ prevista una spesa di 0,50 € per il costo di terze parti. Qui un contenuto: Come comprare ETF su Degiro

- ETORO: nasce come piattaforma di scambio per CFD, ma ha aggiunto la possibilità di acquistare ETF. Non ha la stessa potenza di fuoco di DEGIRO, ma ha costi contenuti ed è più facile da utilizzare. È possibile acquistare frazioni di ETF.

- Directa: broker italiano, e come DEGIRO offre un conto di trading a 0 spese. Gli ETF acquistabili su Directa sono solo quelli presenti su Borsa Italiana e su Xetra (la Borsa tedesca), per i quali ci sono buone condizioni di acquisto. La scelta, però, è abbastanza limitata.

- FINECO: a livello bancario, è leader in Italia per il trading online. Ha un’enorme scelta di strumenti finanziari e di ETF quotati sia su Borsa Italiana che su borse europee. Il piano commissionale, però, è vantaggioso solo per i vecchi clienti. Per i clienti nuovi, i costi di negoziazione di un singolo ETF sono parecchio alti, fino a 19 € per eseguito. Buona offerta sul piano di investimento automatico mensile, detto piano replay. Qui i costi scendono a poco meno di 3 € per eseguito.

Spero di averti dato una buona panoramica sugli ETF.

Li conoscevi?

Un abbraccio,

Francesco