Conviene riscattare la laurea per la pensione? È meglio il riscatto tradizionale o agevolato? Quali sono i requisiti, i costi e i benefici?

Riscattare la laurea ai fini pensionistici ha un costo. Per questo motivo, molti laureati si chiedono l’effettiva convenienza di questa operazione.

Oggi ti spiego come funziona il riscatto di laurea, quali tipologie esistono e come funzionano.

Tracceremo anche delle linee guida per individuare i casi in cui conviene sempre riscattare la laurea.

Cominciamo.

Foglio Excel gestione spese di famiglia

Riscatto di laurea: aspetti generali

Il riscatto di laurea è un istituto che permette di valorizzare ai fini pensionistici il periodo del proprio corso di studi.

Il riscatto è valido a condizione che l’interessato abbia conseguito il titolo di studio.

Cosa si può riscattare?

Ecco qui:

- diplomi universitari, i cui corsi non siano stati di durata inferiore a due e superiore a tre anni

- diplomi di laurea i cui corsi non siano stati di durata inferiore a quattro e superiore a sei anni

- diplomi di specializzazione conseguiti successivamente alla laurea e al termine di un corso di durata non inferiore a due anni

- dottorati di ricerca i cui corsi sono regolati da specifiche disposizioni di legge

- titoli accademici introdotti dal decreto 3 novembre 1999 n 509 ovvero Laurea, al termine di un corso di durata triennale, e Laurea Specialistica al termine di un corso di durata biennale propedeutico alla laurea

- laurea conseguita all’estero se il titolo di studio ha valore legale in Italia

Non danno possibilità di riscatto i periodi

- di iscrizione fuori corso

- già coperti da contribuzione obbligatoria o figurativa o volontaria

Il riscatto è concesso a tutti i lavoratori, avviene su richiesta dell’interessato ed è sempre un’operazione onerosa.

Come funziona?

Puoi riscattare l’intero periodo di studi, oppure anche periodi singoli.

L’accreditamento ai fini pensionistici decorre dal momento del versamento.

L’importo dovuto per il riscatto può essere versato in un’unica soluzione oppure può essere dilazionato fino 120 rate mensili, senza interessi.

In ogni caso, anche scegliendo di rateizzare l’importo, hai sempre la possibilità di estinguere in anticipo il debito senza penali o interessi.

Allo stesso modo, potrai sospendere i versamenti in ogni momento.

Ma come avviene il versamento?

Hai due modi:

- Tramite MAV

- Addebito diretto sul conto corrente

La procedura per fare domanda ed eseguire i relativi pagamenti è telematica. Avviene seguendo le istruzioni dettate dall’INPS.

A questo proposito, ti lascio qui sotto il link estratto proprio dal sito dell’INPS con tutti i passaggi necessari per fare la domanda e i versamenti:

Una volta che hai scelto di riscattare la laurea, non si torna indietro. Non potrai quindi chiedere la rinuncia o la revoca della contribuzione da riscatto legittimamente accreditata dopo che hai pagato l’onere.

Ricorda anche che la contribuzione da riscatto è utile ai fini:

- del diritto alla pensione di anzianità, di vecchiaia e ai superstiti

- del calcolo della pensione in funzione del periodo temporale nel quale si colloca (retributivo o contributivo)

Riscatto di laurea tradizionale o agevolato? Cosa conviene?

Conviene riscattare la laurea in modo tradizionale o agevolato? Che differenza c’è?

Non mi dimentico che l’entità della mia pensione dipenderà in gran parte (se non del tutto) da quanti contributi verserò nel corso della mia carriera lavorativa.

Il riscatto di laurea tradizionale è più costoso di quello agevolato. Questo comporta un maggior versamento di contributi. Come conseguenza, il riscatto tradizionale si traduce in una pensione più elevata rispetto a quanto non accadrebbe riscattando la laurea in modo agevolato.

Non si può quindi dire cosa sia meglio a priori.

Il riscatto agevolato è meno oneroso, ma l’entità della pensione sarà inferiore rispetto a quanto previsto con il riscatto tradizionale.

A questo punto, la convenienza di uno dei due sistemi dipende dalle mie disponibilità economiche, ovvero da quale dei due tipi di riscatto posso permettermi.

Vediamo quindi come si calcolano gli oneri nei due casi.

Riscatto di laurea tradizionale: requisiti, costi e deducibilità

Il riscatto tradizionale è esercitabile da tutti i lavoratori a condizione che abbiano già un contributo accantonato nella gestione dove si intende esercitare il riscatto.

Non è ammesso il riscatto della laurea conseguita prima del 1996 nella Gestione Separata (Sentenza della Corte di Cassazione n 16828 del 24 06 2019).

Quanto costa riscattare la laurea in modo tradizionale?

Dipende:

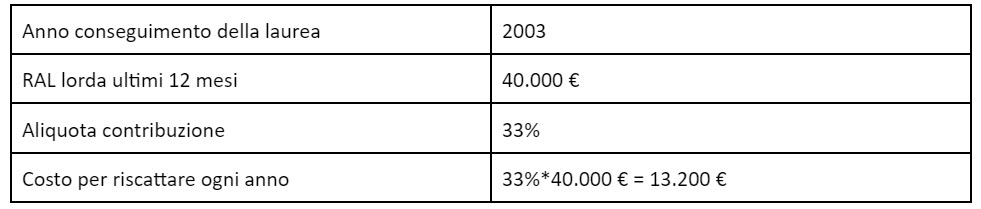

- Se hai preso la laurea prima del 31.12.1995 (con la disciplina retributiva), si usa il metodo della riserva matematica.

- Se hai preso la laurea dopo il 01.01.1996, allora dovrai fare un semplice conto. Prendi la tua RAL degli ultimi 12 mesi e la moltiplichi per l’aliquota di contribuzione, che è pari al 33%. L’importo che esce è quanto devi versare all’INPS per ogni anno che vuoi riscattare.

Ecco un esempio di costi per il riscatto tradizionale:

Nel nostro esempio, il costo per il riscatto tradizionale di un solo anno è di 13.200 €.

Ammettendo di voler riscattare 5 anni, il costo complessivo è di 66.000 €.

Questo onere è interamente deducibile dal tuo imponibile IRPEF.

E se non hai reddito?

In questo caso, la somma è detraibile dall’imposta dovuta dai soggetti di cui risulti fiscalmente a carico (esempio padre o madre) nella misura del 19% dell’importo stesso. È il classico esempio del genitore che intende riscattare la laurea del figlio neolaureato.

Foglio Excel gestione spese di famiglia

Riscatto di laurea agevolato: requisiti, costi e deducibilità

Il riscatto di laurea agevolato è una nuova modalità che ti permette di riscattare gli anni di laurea sostenendo un costo inferiore.

Chi può richiederlo?

- I lavoratori contributivi puri, cioè privi di contribuzione prima del 01.01.1996 e che si sono laureati dopo il 01.01.1996. Questo meccanismo è valido anche chi ha più di 45 anni d’età (la circolare INPS n.106 del 25.07.2019 ha tolto il requisito anagrafico)

- I lavoratori che hanno contributi prima del 01.01.1996 a condizione che optino per il calcolo interamente contributivo della pensione (Riforma Dini), ovvero rinunciando al trattamento misto.

Quanto costa il riscatto agevolato di laurea?

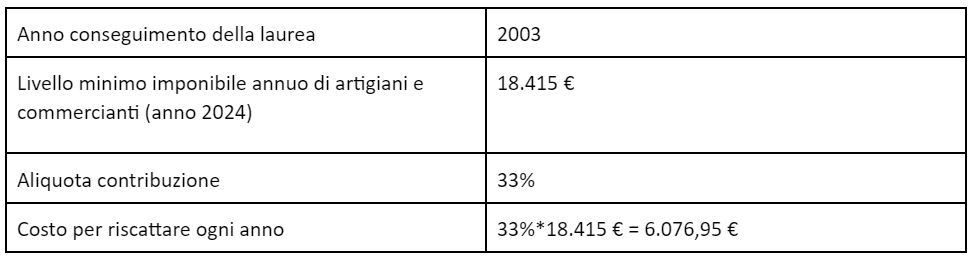

Stavolta il costo è forfettario, e non dipende dalla RAL.

Il contributo per ogni anno da riscattare è infatti pari al livello minimo imponibile annuo di artigiani e commercianti (18.415 € per l’anno 2024) moltiplicato per l’aliquota di computo, vigente alla data di presentazione della domanda (che ad oggi è sempre il 33%).

Ecco un esempio di costi per riscatto agevolato:

Nel nostro esempio, il costo per il riscatto tradizionale di un solo anno è di 6.076,95 €.

Ammettendo di voler riscattare 5 anni, il costo complessivo è di 30.384,75 €.

Come in precedenza, questo onere è interamente deducibile dal tuo imponibile IRPEF.

E se non hai reddito?

Anche in questo caso, la somma è detraibile dall’imposta dovuta dai soggetti di cui risulti fiscalmente a carico (esempio padre o madre) nella misura del 19% dell’importo stesso. È il classico esempio del genitore che intende riscattare la laurea del figlio neolaureato.

Riscatto di laurea gratuito per gli under 36

Il governo Meloni sta studiando una riforma delle pensioni.

In questo contesto, sembra essere riemersa l’ipotesi di favorire il riscatto di laurea per gli under 36, ovvero per i neo-lavoratori.

La proposta infatti non è nuova. Già nel 2018 il partito della Meloni, Fratelli d’Italia, aveva lanciato una proposta per ridurre i costi del riscatto, che risultano poco accessibili soprattutto nella forma tradizionale.

Nella sostanza, la riforma potrebbe prevedere che i costi del riscatto di laurea per un under 36 siano sostenuti dallo Stato, tutti o in parte.

Al momento, questa ipotesi resta, appunto, solo un’ipotesi. Si stima che i costi di attuazione di questo piano siano piuttosto elevati. Si parla infatti di una cifra che si aggira intorno ai 4 miliardi di euro annui per permettere ai giovani lavoratori di accedere a questo trattamento previdenziale di favore.

La proposta di legge è in fase di stesura. Dovremo quindi aspettare per capire se il riscatto gratis o super-agevolato diventerà un’opzione realmente percorribile.

Per questo motivo, alcuni giovani neo-laureati potrebbero aspettare le decisioni del governo Meloni prima di decidere se riscattare gli anni di laurea o meno.

Il riscatto di laurea anticipa la pensione?

È convinzione comune che riscattando la laurea si vada in pensione prima del tempo.

In realtà non è sempre così, anzi. Inoltre, anche quando questo accade non è detto che riscattare la laurea convenga convenga lo stesso.

Perché il riscatto di laurea potrebbe non anticipare la pensione?

Per rispondere, dobbiamo ricordare che possiamo accedere alla pensione con uno di questi tre requisiti:

- a 67 anni e 20 anni di contributi (pensione di vecchiaia)

- a 64 anni con 20 anni di contributi (pensione anticipata, valida solo per chi ha iniziato a lavorare dopo il 1996)

- o dopo 41/42 anni e 10 mesi di contributi (anzianità contributiva)

Come conseguenza, se stai puntando alla pensione di vecchiaia o a quella anticipata, il riscatto di laurea probabilmente non sarà vantaggioso. Infatti, a quell’età avrai presumibilmente già maturato i 20 anni di contributi. Il riscatto ti farà quindi avere una pensione più corposa, ma non andrai in pensione prima.

Se invece vuoi accedere con il requisito dell’anzianità contributiva, allora il riscatto di laurea potrebbe servirti per anticipare le pensione di qualche anno.

Attenzione che a questi requisiti va aggiunta l’aspettativa della speranza di vita.

Il riscatto aumenta l’anzianità contributiva?

La risposta è si.

In base alle tue possibilità, l’ammontare dei contributi da versare dipende dal tipo di riscatto di cui vuoi usufruire (tradizionale o agevolato, rivedi gli esempi di prima).

Riscatto di laurea: quando conviene sempre?

Ci sono dei casi in cui il riscatto di laurea conviene sempre?

La risposta è si.

Ecco in quali situazioni il riscatto di laurea conviene sempre:

- Se sei quasi al termine della tua vita lavorativa, stai raggiungendo l’età pensionistica ma non hai ancora maturato almeno 20 anni di contributi. Gli anni riscattati figurano infatti come anni lavorati.

- Se vuoi accedere alla pensione con il requisito dell’anzianità contributiva (41 anni e 10 mesi per le donne, 42 anni e 10 mesi per gli uomini), ti sei laureato/a in tempo, hai lavorato ininterrottamente senza vuoti e vuoi andare in pensione prima del tempo.

- Hai un reddito superiore a 119.650 €, hai preso la laurea prima del 1996 e lavori da dopo il 01.01.1996. In questo caso, se riscatti uno o più anni di laurea pre 1996 e lo fai in forma tradizionale, ottieni un grosso vantaggio.

Il terzo caso è curioso. Perchè è vantaggioso?

La RAL massima su cui si pagano i contributi pensionistici è 119.650,00 € per il 2024.

Prendiamo il caso di un manager che prende 180.000 € lordi all’anno.

Il manager pagherà i contributi previdenziali nella misura del 33% di 119.650,00 € (ovvero 39.485 €/anno, di cui ⅔ a carico dell’azienda). Tutta la parte di reddito eccedente i 119.650,00 € non conta ai fini pensionistici, cioè per quella parte non vengono versati i contributi.

Se però il manager riscatta anche un solo anno di laurea pre 1996, allora rientrerà nel sistema misto, e non farà più parte del sistema puramente contributivo.

Ora, prima del 1996, il massimale contributivo non esisteva.

Come conseguenza, dal momento in cui si accreditano gli anni di laurea pre 1996, cessa l’applicazione del massimale contributivo sulla retribuzione.

Sulla parte che eccede i 119.650,00 €, il nostro manager dovrà quindi versare i contributi, ma solo nella misura di ⅓. Il restante ⅔ è a carico del datore di lavoro.

Questa mossa aumenterà notevolmente l’assegno della sua pensione.

Foglio Excel gestione spese di famiglia

Simulazione riscatto laurea INPS

Sul sito dell’INPS è possibile fare una simulazione gratuita della pensione ipotizzando di riscattare la laurea.

L’INPS ti darà quindi un’indicazione dei costi del riscatto nelle due modalità (tradizionale o agevolato) e ti permetterà di stimare l’effetto sulla pensione.

Ecco dove trovi il simulatore:

Il simulatore offre solo una stima, e ha alcune limitazioni.

Riscatto di laurea opinioni e conclusione

Il riscatto della laurea permette di accreditare gli anni di studi ai fini pensionistici.

Esistono due forme di riscatto: tradizionale e agevolata.

Il riscatto agevolato non è più conveniente di quello tradizionale. Il riscatto tradizionale costa di più ma permette di avere una pensione più alta rispetto al riscatto agevolato. La convenienza dell’uno o dell’altro sta quindi nelle tue possibilità economiche.

È in studio una proposta per facilitare il riscatto di laurea per gli under 36 da parte del governo Meloni. Questa proposta non è ancora sul tavolo, e ci sarà da aspettare.

Il riscatto di laurea non permette sempre di andare in pensione prima del previsto. Al contrario, in 2 casi su 3 il riscatto non ha questa finalità.

Il riscatto di laurea è un’operazione costosa che permette di avere una storia contributiva più lunga, e che aumenta l’importo pensionistico (oppure permette di accedere alla pensione in anticipo).

Tu che ne pensi?

Hai mai valutato il riscatto di laurea?

Ciao

Francesco

24 risposte

Mio figlio nato nel 1974 ha richiesto il riscatto di laurea agevolato di 3 anni. Ora sono arrivati i bollettini da pagare. Una bella cifra devo dire, quasi 16.000 euro.

Ha iniziato a lavorare nel 1997 come lavoratore dipendente (3 settimane), poi ha i contributi figurativi del servizio militare (1999-2000).

-Anni 1996/97/98 attività di collaborazione

-Anni 2000/2006 attività professionale

Dal 2007 e fino ad oggi lavoratore dipendente con 52 settimane.

Spero che la scelta di riscattare i periodi di laurea non sia stato un errore ai fini del diritto e della misura della pensione

Grazie

Ciao Luciana, grazie del tuo pensiero. Suppongo che i 3 anni di riscatto siano riferiti a periodi prima del 1997. Avendo chiesto il riscatto agevolato, tuo figlio rimane comunque al 100% nel sistema contributivo anche per gli anni di laurea riscattati prima del 1996. Di per sè, il riscatto di laurea non crea un danno, in quanto aumenta il montante contributivo e di conseguenza si alza l’assegno pensionistico. Diverso è il discorso nel caso in cui si volesse anticipare la pensione, perchè non sempre il riscatto di laurea lo consente. Vedo anche che ci sono diversi periodi assicurativi con diverse gestioni, per cui ci sarà da fare il coordinamento appropriato.

Buongiorno, leggo che se hai un reddito superiore a 113.519,64 € e lavori da dopo il 01.01.1996, il riscatto è vantaggioso se lo fai in forma tradizionale e se hai conseguito la laurea prima del 1996. Per quale motivo il vantaggio viene meno se la laurea è successiva al 1996 e/o chiedi il riscatto in forma agevolata? Grazie.

Buongiorno Valerio, il motivo è che il riscatto tradizionale degli anni ante 1996 permette di accedere al sistema misto (è sufficiente anche un solo anno pre 1996). Con il sistema misto, il massimale contributivo non esisteva, come scrivo nell’articolo. Se invece si riscatta in forma agevolata, è obbligatorio optare per il calcolo interamente contributivo della pensione (Riforma Dini). Con il metodo contributivo, però, rimane il discorso del massimale.

Buongiorno Francesco, La ringrazio. Cosa accade se, invece, si riscatta l’anno del militare (precedente al 1996) ?

Spiego meglio il caso: inizio del lavoro a febbraio 1998 (dopo la laurea); anno del militare precedente alla iscrizione all’università (1991). Per ora non ho riscattato nè l’anno del militare nè la laurea (per cui sono con sistema contributivo): se dovessi riscattare il militare, passerei al sistema misto o no (essendo un riscatto “figurativo”) ?

Ciao Valerio, questo è interessante. Avendo iniziato a lavorare nel 1998, sei un contributivo puro. Se però riscatti il servizio militare che hai fatto prima del 31/12/1995, passi al misto. La risposta quindi è si: nel tuo caso, se riscatti il servizio militare (gratuito) passi al misto. Attenzione che cambiano i requisiti per la pensione. Potresti andare in pensione dopo rispetto al contributivo puro. C’è però anche un discorso di reddito da fare, perchè in alcuni casi, passando al misto, la pensione viene posticipata ma potrebbe raddoppiare. Va fatta un’analisi (cosa che, se vuoi, posso fare). Ciao!

Buongiorno! Sono un’insegnante entrata in ruolo da appena 2 anni; tuttavia, mi è stato riferito che chiedere ora il riscatto della laurea (quando ancora lo stipendio è minimo) mi agevolerà il pagamento quando sarà il momento: è realmente così? Posso fare domanda ora e riscattare glianno quando sarò prossima alla pensione?

Grazie

Ciao Valeria, dipende dal tipo di riscatto che vuoi chiedere. Se opti per il riscatto tradizionale, l’onere da versare dipende dalla RAL. Nell’articolo ho fatto un esempio di conteggio di riscatto tradizionale con RAL pari a 40.000 euro. Siccome di solito i primi anni di lavoro sono anche quelli con la RAL più bassa, se riscatti subito allora l’onere è più basso di quanto non sarebbe se riscattassi la laurea in futuro (sempre in modo tradizionale), quando probabilmente la tua RAL sarà più alta. Con il riscatto agevolato, invece, l’onere del riscatto non dipende dalla RAL ma è fisso, come scrivevo. In genere costa molto meno. Ti ricordo che pagare meno il riscatto significa anche una pensione più bassa. Nel regime contributivo, infatti, l’assegno di pensione dipende da quanti contributi sono stati versati. Se il riscatto ti costa “poco”, riceverai “poco”. Inoltre, non sempre il riscatto anticipa la pensione. Converrebbe fare una simulazione per valutare le relative convenienze o meno (cosa che, se vuoi, posso fare come consulenza generica. In questo caso, scrivimi a info@ilredidenari.it). Ciao!

Buongiorno Francesco, io mi sono laureata (4 anni) nel dicembre 1995 ed ho iniziato a lavorare a marzo 1996.

Non guadagno assolutamente 113.000 purtroppo … lascio perdere tutto o c’è vantaggio anche per me visto che l’importo da pagare è significativo non vorrei buttare soldi

grazie mille

Alessandra

Ciao Alessandra, riscattare la laurea aumenta sempre l’assegno pensionistico, questo a prescindere. Nel tuo caso specifico, riscattare anche un solo anno di laurea ti permetterebbe di accedere al sistema misto (ora sei nel contributivo), visto che hai almeno un periodo di riscatto antecedente al 31/12/1995 (nel tuo caso, tutti). Nel sistema misto, i requisiti per la pensione sono differenti rispetto al sistema contributivo. Se vuoi, puoi recuperare l’estratto contributivo dal sito dell’INPS, a cui accedi tramite lo SPID, e mandarmelo via mail. Senza impegno, valutiamo il da farsi. Andrebbe fatta qualche simulazione. A presto, Francesco

Grazie Francesco, ora le invio la mail

Ciao Francesco, spero tu possa darmi una mano perchè anche in INPS non sanno consigliarmi; sono nato nel 1990, nel 2009 ho iniziato un corso di laurea quinquiennale in economia ed ho iniziato a lavorare ufficialmente nel 2018 come dipendente privato, a giugno per la precisione (lavoro che svolto attualmente e senza interruzioni); Sto provando a simulare la pensione ma il sistema mi dà 2060 come data pensionamento sia in via ordinaria che riscattando la laurea. Sto cercando di capire se riscattando la laurea posso guadagnare qualche anno per anticipare la pensione ma non capisco se ciò possa avvenire. Cosa ne pensi?

Grazie in anticipo

Ciao Marco, bisogna fare qualche simulazione, cosa che se vuoi posso fare per te. Mandami il tuo estratto contributivo INPS a info@ilredidenari.it. Senza impegno, valutiamo il da farsi e quantifichiamo i costi delle analisi. Ciao!

Buongiorno Francesco.

Stavo cercando informazioni sul riscatto della laurea e sono approdato a questo sito, anche dopo aver fatto simulazioni.

Nato nel ’73, iscritto al corso di laurea da ottobre 1992, ho fatto servizio civile da novembre 1998 a settembre 1999 (gia’ riscattato gratuitamente) ed ho iniziato a lavorare (con contributi) da febbraio 2000. Ral attuale di circa 46mila euro. Ho fatto le simulazioni, ma non mi sembra che ne tragga chissa’ quali benefici…

L’unica cosa e’ che mi sembra di capire che riscattando anche solo 1 anno potrei rientrare nel misto: potrebbe convenirmi?

Grazie, per il supporto.

Buongiorno Matteo, mi pare di capire che lei ha già fatto delle simulazioni, quindi se non le conviene riscattare direi che la questione è già risolta. In linea di principio, per rientrare nel sistema misto dovrebbe riscattare in forma tradizionale almeno un periodo pre-1996. Non è però detto che rientrando nel sistema misto le cose per lei migliorino in termini di anticipo della data pensionistica. Se vuole, la prima cosa che può fare è recuperare il suo estratto contributivo accedendo mediante SPID al sito dell’INPS. Poi me lo può girare, capisco se ha senso procedere, in caso le faccio un preventivo per l’analisi, e poi lei decide se proseguire o meno. A presto, Francesco

Buongiorno.

Spiego la mia situazione attuale: ha riscattato il servizio militare fatto nel 1991/1992. Mi sono laureato nel 1993 (iscrizione nell’anno accademico 1986/1987). Ho iniziato a lavorare come dipendente nel 1998 con contributi ex INPDAP ed ora INPS (dal 01/02/2012). Non ho mai considerato il riscatto degli anni di laurea perchè costoso (ho attualmente quasi 58 anni, quindi andrei in pensione con la vecchiaia). Fare il riscatto agevolato potrebbe essere conveniente? il fatto di portare in detrazione l’intero importo potrebbe farmi azzerare l’IRPEF pagata e quindi ottenere il riscatto quasi gratis?

Grazie mille.

Buongiorno Stefano, come può immaginare, non è possibile dare una risposta alla sua situazione in un commento. Il riscatto di laurea, in qualsiasi forma, è deducibile, per cui ottiene certamente un beneficio fiscale. Quanto questo incida sulla sua IRPEF totale dipende dal suo reddito. Se è interessato ad un’analisi personalizzata, può iniziare a mandarmi il suo estratto contributivo INPS, senza impegno, e che recupera dal sito dell’INPS tramite SPID. Sulla base di quello che emerge, posso farle un preventivo mirato. A presto, Francesco.

Buongiorno, io ho iniziato a lavorare a gennaio 1996, mi sono laureato nel 1995 . Capisco dall’articolo che potrebbe essere una situazione favorevole per aumentare la mensilità quando andrò in pensione. Non capisco per quale motivo dovrei aderire al contributo tradizionale e non a quello agevolato . Grazie

Buonasera Piero, se lei riscatta in modo agevolato, paga meno. Se lei riscatta con il modo tradizionale, paga di più. Più soldi le costa il riscatto e più l’assegno pensionistico è elevato, perchè è come se versasse più contributi. Nel suo caso, il riscatto in modo tradizionale, anche di un solo anno, le permetterebbe di accedere al sistema misto. Non è detto che questo sia per forza un bene, ma in alcuni casi (descritti nell’articolo), l’assegno pensionistico aumenta notevolmente. In qualunque modo lei riscatta la laurea, potrebbe essere che vada in pensione prima del tempo, ma questo dipende anche dalla sua storia contributiva. Come scrivo a tutti, per avere un quadro chiaro sulla convenienza o meno del riscatto (e in che forma) si possono fare delle simulazioni, cosa che se vuole posso fare per lei. Serve prima avere in mano l’estratto contributivo INPS. Me lo puó girare senza impegno, ci guardo dentro, e poi le preparo un preventivo mirato per le analisi. A presto, Francesco

Buongiorno,

ho cominciato a lavorare e a versare contributi molto tardi, intorno ai 35 anni.

Ho fatto una simulazione sul sito INPS e si parla di oltre 40 mila euro per il riscatto della laurea. Consiglierebbe il riscatto della laurea in situazioni di questo tipo?

Buongiorno Alex, dipende da che obiettivo ha. Probabilmente il riscatto di laurea non le anticiperà la pensione. Il riscatto di laurea le aumenterà l’importo pensionistico. Se ha bisogno di un’analisi mi contatti a info@ilredidenari.it.

Buongiorno Francesco,

Mi sono laureato nel ‘93, ho iniziato a lavorare nel Maggio’94 ininterrottamente fino ad ora. Il mio stipendio del 2023 è di 110.000 euro circa, ma dal 2024 dovrei sicuramente superare la quota 113.000. Il mio obiettivo è andare in pensione prima. Mi conviene riscattare i 5 anni con il sistema agevolato? La terza opzione di cui parla nell’articolo forse non mi si addice perché ho iniziato a lavorare prima del ‘96, giusto?

Buongiorno Pasquale, posso proporle di fare un’analisi previdenziale. Mi può mandare il suo estratto conto contributivo a info@ilredidenari.it. Una volta che me l’ha mandato, potrò farle un preventivo mirato per la sua situazione.

A presto,

Francesco

Buonasera, mi chiamo Elisa e ho quasi 34 anni, io non ho nessuna contribuzione in Italia in quanto dopo la laurea Magistrale (5 anni ) in Italia, ho fatto il dottorato in Svizzera ( 3 anni) e poi ho cominciato a lavorare per un’azienda svizzera,

volevo chiedere se io, essendo iscritta all’AIRE, posso fare il riscatto della laurea ed eventuale dottorato, magari quello agevolato, per aprire una posizione con un po’ di anni e contributi in Italia in previsione di un mio eventuale rientro in Italia e avere gia’ maturato qualcosa…

ringrazio per il consiglio che mi potrai dare saluto Elisa