In questo articolo vediamo cos’è e come funziona una Gestione Separata.

Si sente parlare di Gestioni Separate in molti contesti, soprattutto quello assicurativo e previdenziale.

Noi oggi tratteremo più il caso assicurativo, ma daremo comunque un quadro generale di come funziona la Gestione Separata in senso lato.

Come sempre, l’obiettivo di queste analisi non è spingere i lettori a comprare o meno prodotti finanziari. Il mio unico scopo è fare chiarezza sul loro funzionamento, almeno negli aspetti di base, così che la scelta di investire o meno in una gestione separata possa essere presa nel modo più consapevole possibile.

I prossimi paragrafi ti permetteranno di scoprire i pro e contro dell’investimento in una Gestione Separata.

Questi strumenti hanno infatti alcune caratteristiche peculiari che le rendono particolarmente interessanti in alcuni contesti di mercato, e poco efficienti in altri.

Vediamo quindi cos’è e come funziona una Gestione Separata.

Che cos’è una Gestione Separata?

Una Gestione Separata è una particolare gestione finanziaria creata da una Compagnia Assicurativa.

Al suo interno vengono investiti i capitali dei clienti che sottoscrivono una polizza vita tradizionale, ovvero le cosiddette “Ramo I”.

Una Gestione Separata è un investimento a basso rischio e significa di fatto due cose:

- Si gestisce il patrimonio in modo conservativo

- Questo patrimonio è separato da ogni altro bene della Compagnia: qualsiasi cosa accada, nessuno potrà toccare i capitali delle Gestioni Separate.

Che cosa succede quindi in una gestione separata?

In una gestione separata, i soldi versati dai risparmiatori vengono investiti per la maggior parte in titoli a reddito fisso, come le obbligazioni (titoli di stato e corporate).

Gestione Separata: composizione degli investimenti

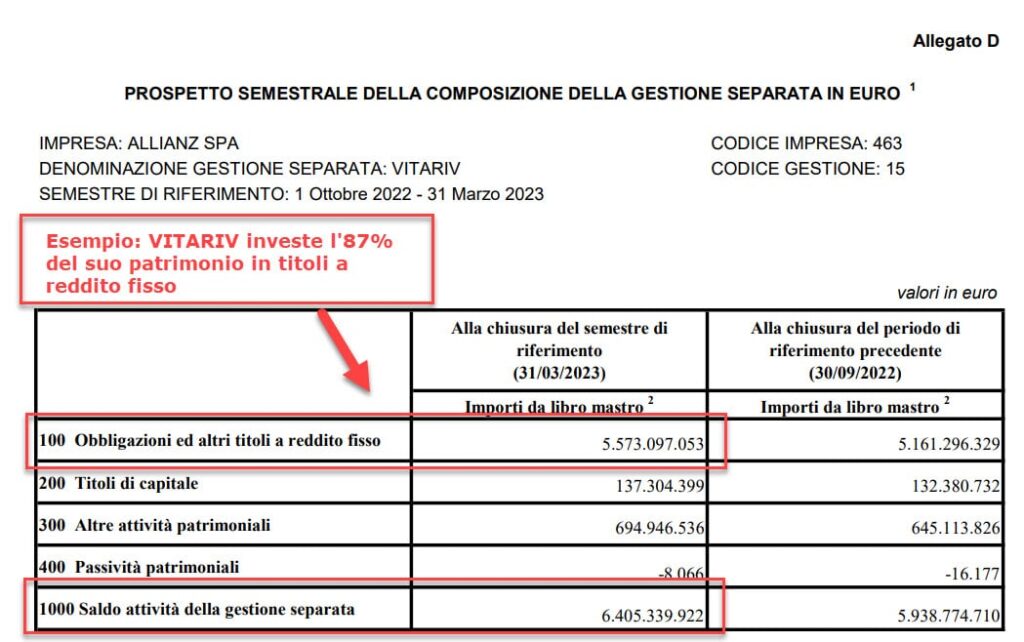

Ogni Compagnia Assicurativa specifica a grandi linee la composizione degli investimenti nella propria Gestione Separata.

Di solito, trovi questa informazione sintetizzata nel prospetto semestrale di ogni Gestione Separata. Nel prospetto annuale potresti trovare una descrizione più dettagliata degli investimenti (ma comunque poco approfondita).

Per esempio, Vitariv di Allianz specifica nel suo rendiconto semestrale la composizione approssimativa della sua Gestione:

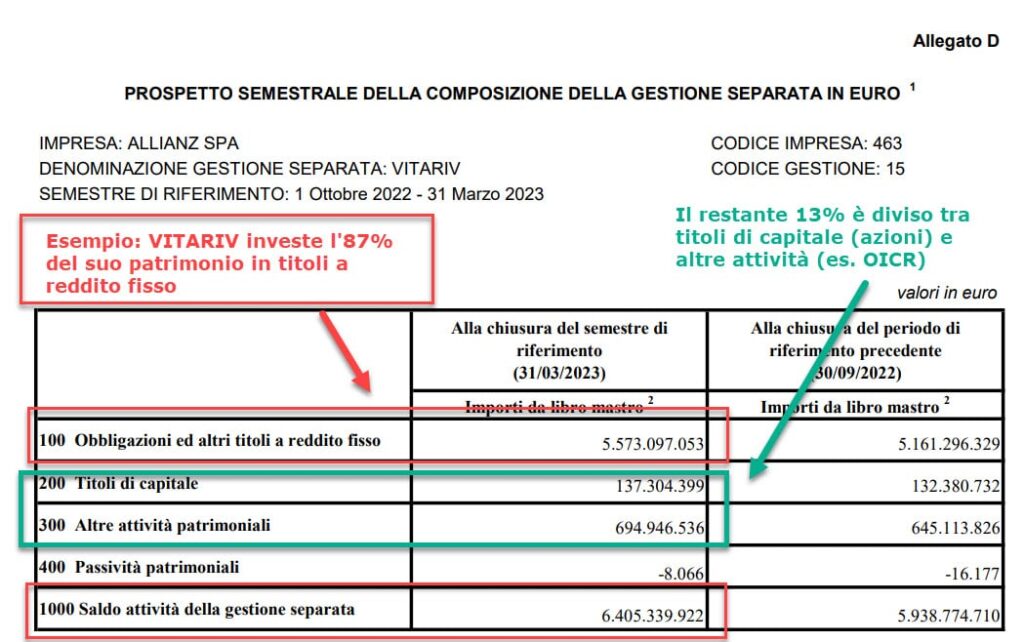

Come puoi vedere, una Gestione Separata può investire anche in altri strumenti finanziari diversi dai titoli obbligazionari.

Per esempio, parte del denaro può essere investita in titoli di capitale (azioni) e altre attività patrimoniali, come gli OICR:

Dal punto di vista finanziario, una Gestione separata è quindi assimilabile a un classico fondo di investimenti prudente orientato alla parte obbligazionaria in titoli a reddito fisso, con alcune attività di contorno.

Ci sono però almeno due importanti distinzioni rispetto a un fondo comune:

- Non puoi comprare una Gestione Separata “da sola”. Dovrai sottoscrivere una polizza Vita Ramo I, ad esempio GENERALI ONE, Vitariv eccetera. Dovrai stabilire quindi un contratto assicurativo.

- I premi versati nella Gestione Separata comprano titoli che vengono sempre valorizzati al costo storico. Questo aspetto è molto importante e ci torniamo tra un attimo.

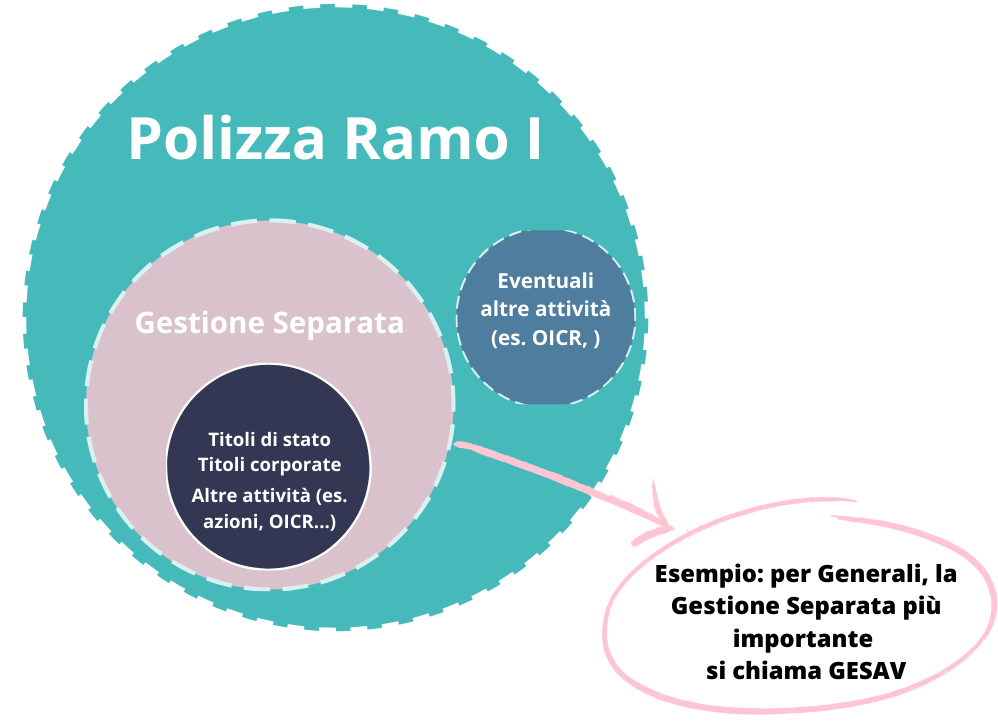

Le Gestioni Separate sono di fatto il sottostante principale di tutte le polizze vita Ramo I.

Funzionamento di una Gestione Separata

Ecco quindi il funzionamento generale della questione: se tu compri una Polizza Ramo I di qualche tipo, dentro ci troverai una Gestione Separata:

Ora veniamo al sodo: come funziona una Gestione Separata?

Una Gestione Seprata acquista prevalentemente titoli obbligazionari e li tiene fino a scadenza.

Ora, il prezzo delle obbligazioni cambia nel corso della loro vita, soprattutto quelle con le scadenze più lunghe.

Te lo mostravo qui:

In una gestione separata, però, il valore dell’obbligazione è sempre assunto uguale al costo storico di acquisto.

Per esempio, se una Gestione Separata acquista un BTP a 100, il suo valore rimane 100 finchè il titolo non viene venduto o non scade. Il prezzo del titolo potrebbe cambiare, ma la Gestione Separata contabilizza il valore sempre a 100.

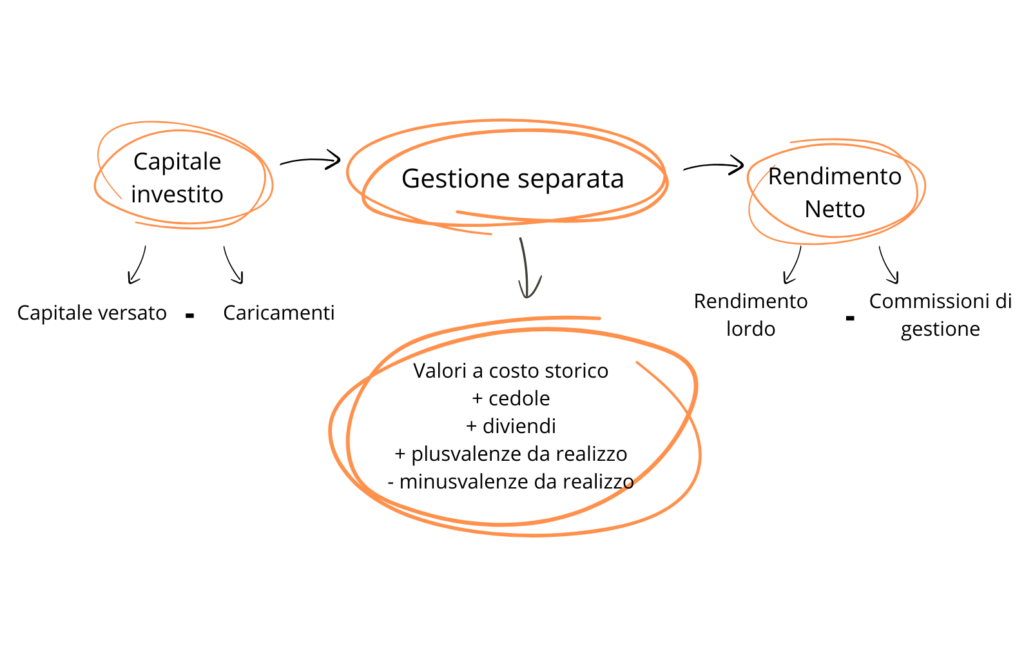

La conseguenza più rilevante è che se il valore dei titoli rimane costante, allora il rendimento della Polizza è dato dai flussi cedolari che gli investimenti stessi garantiscono.

Questo aspetto è positivo per un investitore che cerca rendimenti stabili e costanti. Aiuta a pianificare.

Immagina infatti una Gestione Separata che investe il 100% in obbligazioni. Supponiamo che il rendimento cedolare medio sia del 3%. La Gestione Separata avrà quindi un guadagno lordo annuo del 3%. Non dovrai interessarti del valore dei titoli, perchè per te valgono sempre 100. Non vedrai oscillazioni nemmeno durante i periodi di rialzi dei tassi di interesse.

In sostanza, la Gestione Separata è progettata per conseguire rendimenti relativamente costanti, stabili e sempre positivi.

Ecco quindi lo schema generale dei rendimenti delle Gestioni Separate:

Pro e contro delle Gestioni Separate

C’è però un fatto.

È vero che le dinamiche dei tassi di interesse non influenzano il valore del sottostante obbligazionario (per te che investi), ma è anche vero che queste stesse dinamiche influenzano le masse di denaro in gestione e i rendimenti futuri.

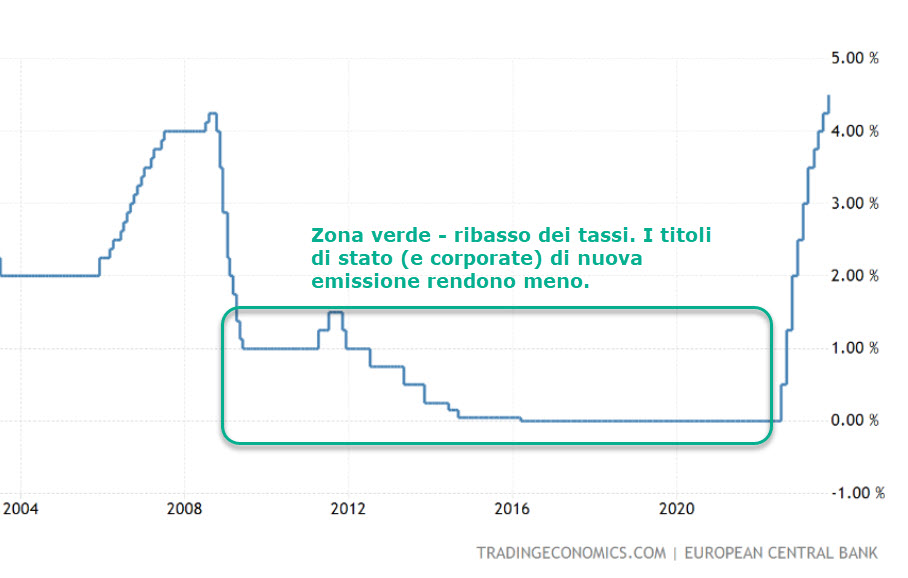

Per esempio, prendiamo un periodo di ribasso dei tassi di interesse, come tutto il periodo 2010-2020:

In un periodo simile, i rendimenti dei titoli di stato sono ovviamente scesi.

Nello stesso periodo, una Gestione Separata ha invece offerto rendimenti stabili e più elevati del comparto titoli di stato, e con meno rischio.

Perchè?

Perché la Gestione Separata, negli anni precedenti, stava usando le masse in entrata per comprare titoli a tassi più elevati con l’obiettivo di tenerli fino a scadenza.

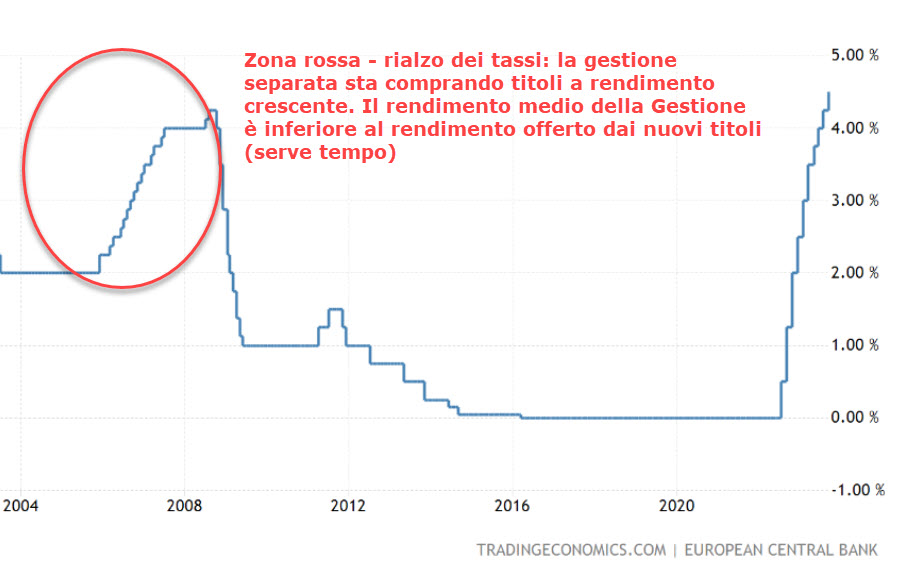

Nel periodo 2004-2009, infatti, una buona Gestione Separata ha incamerato titoli che offrivano rendimenti crescenti:

Come conseguenza, la stessa Gestione Separata è stata in grado di offrire, negli anni successivi, il rendimento medio dei titoli acquistati in precedenza, più elevato rispetto alle obbligazioni in emissione dal 2010 (o giù di lì) in poi.

Questo è stato il meccanismo principale che ha spinto operatori e famiglie a investire in gestioni separate per tutto il periodo 2010-2021: rendevano di più rispetto ai titoli di stato.

In questo decennio, le gestioni separate hanno dunque acquisito nuove masse di denaro dai risparmiatori.

Cosa hanno fatto con questi soldi?

Semplice: hanno comprato nuovi titoli.

I titoli emessi dal 2010 in poi, però, hanno offerto rendimenti via via inferiori. Come conseguenza, il rendimento medio delle gestioni separate è andato diminuendo con il passare del tempo.

Questo è il motivo per cui una gestione separata come GESAV era in grado di offrire un rendimento annuo del 4,1% nel 2010, e solo del 2,72% a fine 2021: in tutti questi anni ha incamerato titoli che offrivano rendimenti sempre più bassi.

Gestione separata e rialzi dei tassi di interesse

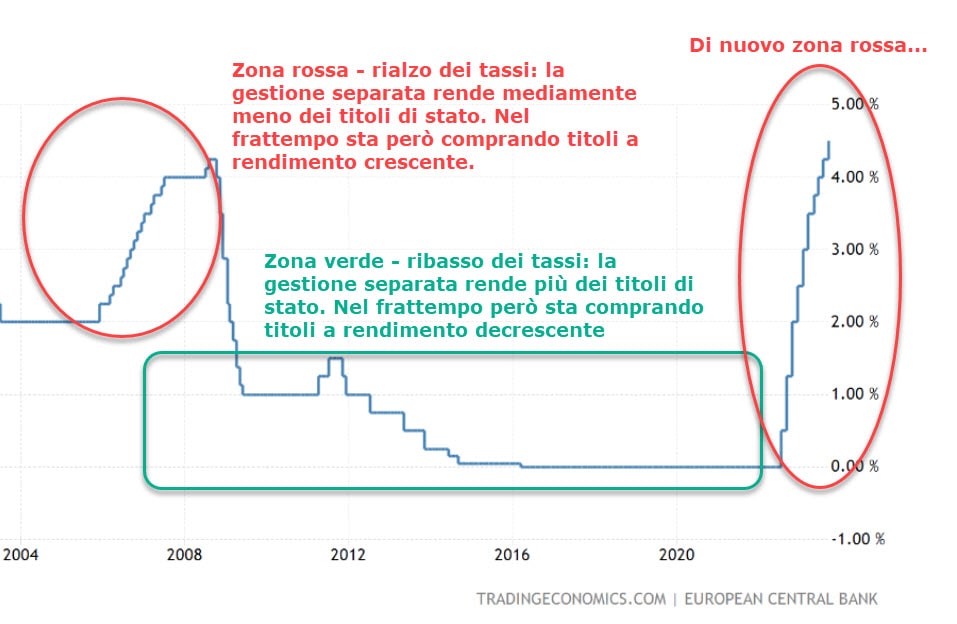

Quando nel 2021 i tassi di interesse hanno iniziato nuovamente a salire, per le Gestioni Separate è iniziato un momento difficile.

Non appena i titoli di stato hanno iniziato a rendere mediamente di più (2022 e 2023), le Gestioni Separate hanno perso competitività nei rendimenti, avendo “in pancia” vecchi titoli con rendimenti bassissimi.

Questo è stato il principale motivo che ha spinto investitori e famiglie a disinvestire dalle polizze Ramo I nel 2022 e 2023 per comprare i nuovi e più redditizi titoli di stato.

Il problema principale per le Compagnie Assicurative è quindi cercare di evitare la fuga dei capitali durante i rialzi dei tassi di interesse.

Questo per due motivi:

- È proprio il momento in cui si costruiscono i rendimenti per gli anni futuri per le Gestioni Separate. Più soldi entrano e più la gestione separata è in grado di acquistare titoli con rendimenti più elevati, gettando le basi per offrire rendimento quando i tassi scenderanno di nuovo. Se non entrano nuove masse, la Gestione Separata farà più fatica a generare rendimenti negli anni futuri.

- La valorizzazione al costo storico è positiva per gli investitori, ma negativa per le Compagnie quando i tassi aumentano. Le domande di riscatto costringono le Compagnie a vendere obbligazioni verosimilmente in perdita, ma a rimborsarle al costo storico agli investitori. Questo genera quelle che nel gergo si chiamano perdite da realizzi, generando un danno alla Compagnia. Il caso Eurovita è l’esempio più emblematico di questa dinamica che può scatenare riscatti in massa.

In azione

In questo articolo abbiamo fatto una prima analisi del funzionamento di base delle gestione separate.

Ci sarebbe altro da dire.

Per esempio, si può valutare la bontà di una Gestione Separata osservando le dinamiche delle masse investite, come ruota il portafoglio e il tipo di utile/perdita da realizzo che consegue.

Lasciami sotto nei commenti se vuoi che faccia un articolo al riguardo, è un po’ tecnico.

In conclusione, le gestioni separate sono strumenti a basso rischio eccellenti quando i tassi di interesse scendono o sono comunque bassi.

In questo contesto, le gestioni separate offrono mediamente un rendimento maggiore del comparto obbligazionario – almeno quello dei titoli di stato.

Una gestione separata risulta uno strumento con lati positivi e negativi quando i tassi salgono.

In questo contesto, gli investitori hanno il vantaggio di non subire i ribassi dei prezzi delle obbligazioni, perchè la valorizzazione dei titoli è al costo storico.

Nel frattempo, però, i rendimenti iniziano ad essere inferiori a quelli delle obbligazioni di nuova emissione.

Per questo motivo, chi cerca profitto esce da queste polizze per acquistare i più attraenti titoli di stato.

A presto,

Francesco

2 risposte

Per esempio, si può valutare la bontà di una Gestione Separata osservando le dinamiche delle masse investite, come ruota il portafoglio e il tipo di utile/perdita da realizzo che consegue.

Credo sarebbe interessante

Ciao Roberto, grazie del tuo pensiero. Prendo nota e ti aggiornerò nella newsletter