In che modo investire i soldi con efficacia?

Se hai dei risparmi, probabilmente ti sei chiesto almeno una volta nella vita se e come investirli.

Gente come me e te rientra nella categoria dei piccoli investitori retail (anche se hai 1 mln € sei “piccolo”).

Migliaia di piccoli investitori provano ogni giorno a selezionare i titoli vincenti.

Credono cioè di saper pescare i titoli che fanno meglio della media del mercato.

Un esempio:

- prendono un mercato di riferimento, come il mercato azionario americano

- nello sterminato panorama, scelgono alcune azioni

- le comprano convinti che se il mercato fa una media del +10%, le azioni che hanno scelto fanno meglio

I sistemi che usano per scegliere questi cavalli vincenti sono svariati. Si va dal suggerimento di amici fino a rigorose analisi quantitative.

Inoltre, oggi:

- i computer sono potenti

- girano un sacco di informazioni

- comprare titoli online costa poco.

Così, i piccoli investitori hanno ridotto il gap con i professionisti della finanza.

Ma selezionare i titoli funziona?

In che modo investire i soldi: guarda l'investitore medio

Sembra di no.

I due ricercatori Barber e Odean*, nel 2000, hanno passato al setaccio i conti di 78.000 clienti dei broker americani più importanti.

La loro ricerca riguardava il quinquennio 1991-1996.

Ecco cosa hanno scoperto:

- In quel periodo, il mercato azionario americano (S&P 500) ha reso una media del 17,8% all’anno. Gli investitori, con la loro selezione dei titoli, hanno raccolto in media il 16,4%.

- Più un investitore scambia titoli – tenta cioè di comprare i vincenti e sbarazzarsi dei perdenti – meno guadagna

- Solo una piccola parte di investitori (circa il 10%) è riuscita a fare meglio del mercato, a scapito di tutti gli altri.

Perché se uno compra e vende in continuazione guadagna meno?

Perchè selezionare i titoli non funziona?

Per questi motivi:

- Comprare e vendere costa. Te ne ho parlato in questo articolo. Ogni volta che compri e vendi il broker e il dealer vogliono la loro parte. I costi di transazione riducono sistematicamente i tuoi profitti.

- Anche lo Stato vuole la sua parte. Le tasse sono il secondo motivo. Quanto più operi tante più tasse pagherai.

- La statistica non è dalla tua parte. Se compri un titolo qualcuno te l’ha venduto. Se lo vendi, qualcuno te lo sta comprando. Dall’altra parte c’è quindi una persona o un sistema automatizzato che sta facendo esattamente il contrario di quello che fai tu.

Chi dice che hai sempre ragione tu? Se operi spesso, non aspettarti di fare la mossa giusta altrettanto spesso.

In che modo investire i soldi: guarda i professionisti

Potresti pensare che dopotutto i piccoli investitori sono solo degli amatori.

Non sono preparati quanto i professionisti.

Non hanno le loro stesse informazioni.

E mai più sapranno scegliere meglio di loro i titoli.

Fino al 1960, era convinzione comune che i gestori dei fondi comuni di investimento (quelli che compri in banca, per intendersi) facessero meglio dei piccoli me e te.

Questa visione era largamente accettata ma mai testata.

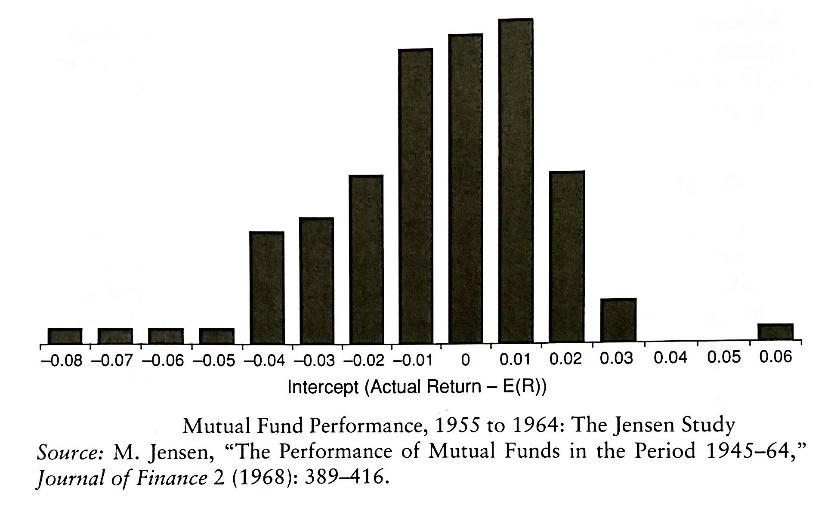

Nel 1968 Michael Jensen** ha condotto il primo studio proprio su questi fondi.

Ha confrontato le loro performance con il risultato del mercato americano nel periodo 1955-1964.

La domanda è questa: i gestori professionisti, che fanno pagare agli investitori svariate commissioni sui prodotti che gli vendono, sono in grado di produrre dei rendimenti maggiori di quanto non faccia il mercato da solo?

Ecco com’è andata:

Che significa?

Nel grafico sopra, a sinistra dello 0 ci sono i fondi che hanno fatto peggio del mercato.

Senza entrare nei dettagli matematici dei suoi calcoli (ti rimando al link sopra per la lettura del paper), Jensen trova che il rendimento medio dei gestori professionisti è stato più basso di quanto il mercato non abbia fatto da solo.

In media hanno fatto dall’1% al 2% all’anno in meno.

Le conclusioni di Jensen sono le seguenti:

- In media, i 115 fondi da lui studiati non sono in grado di predire l’andamento dei prezzi dei titoli abbastanza bene da produrre, per i loro investitori, un rendimento migliore di quanto gli stessi investitori non otterrebbero da soli con un semplice strategia buy and hold.

- L’evidenza che ciascun fondo, preso individualmente, sia in grado di ottenere risultati migliori di quanto farebbe un investitore che sceglie i titoli completamente a caso, è davvero molto bassa.

Questo studio ha avuto un grande impatto. E ha aperto un mondo di polemiche.

I gestori si lamentavano del metodo di misura del rischio e dei rendimenti usati da Jensen.

Così, ci sono stati approfondimenti.

Burton Malkiel*** ha aggiornato i dati considerando il periodo dal 1971 al 1991, variando i modelli su cui basare i calcoli. Le sue conclusioni sono in linea con quelle di Jensen.

Altri studiosi (Ferreira) hanno esteso lo studio fino al 2011 considerando i fondi comuni di 27 Paesi. Stessi risultati.

Si è smontato un mito. I gestori professionisti non sono in grado di fare meglio dei mercati.

Se investi in un fondo comune promosso dalla tua banca, probabilmente porti a casa un risultato più scadente di quanto non faccia già il mercato per conto suo.

Perchè i fondi ottengono risultati scadenti

Perchè i fondi ottengono in media risultati scadenti?

Ecco alcune ragioni:

- Costi

- Tasse

- Incompleta immersione nei mercati

- Valutazione continua delle performance del gestore

Vediamoli più da vicino.

I costi

I costi, sempre loro!

I fondi comuni di investimento basano la loro attività su una continua compravendita di titoli.

Squadre di analisti macinano ore e ore di lavoro per analizzare e studiare i bilanci delle società, raccogliere informazioni, calcolare rischi statistici, eccetera.

Questo si traduce in una rotazione di portafoglio continua, che causa costi di transazione.

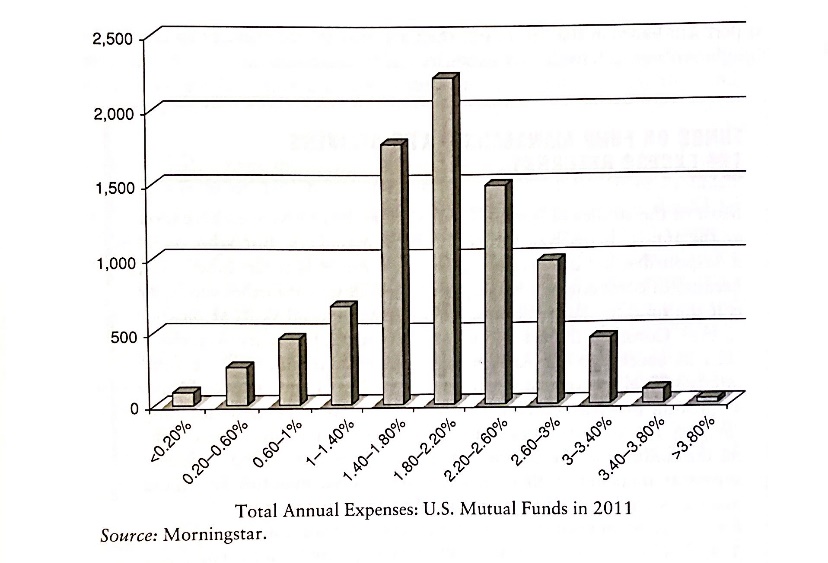

Qui sotto vedi l’impatto di questi costi annui sul portafoglio degli investitori:

Come puoi vedere, la maggior parte dei fondi applica commissioni di gestione che vanno dall’1,5% al 2,60% annui.

Alcuni fondi superano addirittura il 3,5%: significa che se hai 100.000 euro investiti, oltre 3.500 euro vengono sottratti dal tuo gruzzolo sottoforma di commissioni.

E’ come se tu, ogni anno, facessi un bonifico al gestore di 3.500 euro perchè amministri il tuo portafoglio, senza che questo ti restituisca un ritorno maggiore di quanto il mercato non faccia per conto suo. Quindi perchè pagarlo?

Tasse, incompleta immersione e valutazione dei gestori

Ecco altri motivi per cui i fondi comuni hanno in media risultati scadenti:

Le Tasse.

Eccole di nuovo. I fondi comuni che scambiano titoli in continuazione producono enormi masse di tasse a carico degli investitori.

Incompleta immersione nel mercato. I fondi comuni tengono una buona parte di cash. Questo perché i gestori lo utilizzano nel tentativo di fare market timing, cioè scegliere i migliori momenti per entrare e uscire dal mercato.

La parte cash aumenta nelle fasi di ribasso e diminuisce in quelle di rialzo.

Come conseguenza, nei periodi ribassisti i fondi tendono a stare fuori dal mercato (esattamente quando si verificano le migliori occasioni di acquisto), per rientrare sui rialzi di prezzo.

Questo provoca ritorni peggiori per gli investitori.

Valutazione dei gestori. Salvo rare eccezioni, i gestori non sono valutati su lunghi periodi di tempo.

Le loro performance sono costantemente sotto la lente di ingrandimento. Questo è anche il motivo per cui durante le crisi tendono a stare fuori dal mercato.

Inoltre, quando si accorgono dell’esistenza di aziende potenzialmente rivoluzionarie nel lungo periodo, non le tengono in portafoglio (o le tengono solo in minima parte).

Questo perché aziende simili non sono ancora in grado di produrre ritorni significativi in poco tempo.

Ecco perché le small cap sono solitamente ignorate dai fondi, e sono anche quelle in grado di produrre i maggiori ritorni nel lungo periodo.

In azione

In che modo investire i soldi: ecco cosa puoi fare

Riassumendo:

- La selezione dei titoli non è efficace né per i piccoli investitori né per i gestori

- I gestori, in media, producono rendimenti inferiori rispetto a quanto non faccia il mercato da solo (pur facendosi pagare dagli investitori per la gestione)

- Mediamente, il mercato da solo fa meglio di amatori e professionisti

Quindi che fai?

In un contesto così complesso, vince la semplicità.

Anziché cercare di pescare i titoli migliori o i fondi migliori, visto che nessuno dei due in media fa meglio del mercato, la mossa più intelligente (e semplice) per investire con successo è comprare l’intero mercato.

Questa filosofia è l’ideale per un piccolo investitore.

In che modo investire i soldi: ecco come puoi fare

Per farlo, puoi usare dei fondi indicizzati come gli ETF, che ti spiego qui.

Il concetto è questo: anziché cercare l’ago nel pagliaio, puoi comprare tutto il pagliaio.

Il pagliaio è la somma di tutti i titoli presenti su un certo mercato. Il pagliaio è il mercato. In questo modo puoi dire:

- Scelgo un mercato (possibilmente il più grosso possibile, ad esempio il mercato azionario mondiale)

- Lo compro tutto quanto tramite uno strumento come l’ETF

Facendo così investi direttamente nella media dei mercati azionari mondiali. Compri migliaia di titoli in un colpo solo. È tecnicamente impossibile che un paniere del genere fallisca.

Questa scelta di investimento è la più semplice possibile. Ed è anche efficace.

Il vantaggio è enorme:

- Gli ETF costano poco

- Replicano perfettamente le performance del mercato

- Possono essere comprati e venduti in Borsa come qualsiasi titolo

- La gestione è passiva: non c’è selezione di titoli, l’ETF tiene in pancia il mercato intero. Tu non devi fare niente.

- Sono strumenti venduti dalle banche ma non promossi, perché la banca non ci guadagna nulla (non sono strumenti in sua gestione)

Spero di averti chiarito le idee.

Un abbraccio,

Francesco

*Barber e Odean, Too Many Cooks Spoil The Profit – Financial Analysts Journal 57 – 2000

**M. Jensen, The Performance of Mutual Funds in The Period 1945-1954

*** B. Malkiel, Returns from Investing in Equity Mutual Funds 1971 to 1991 – Journal of Finance 40 – 1995