Oggi vediamo perché investire in una Gestione Separata, nel 2023, non conviene.

Premetto che tratteremo la questione dal punto di vista dei rendimenti finanziari.

Le Gestioni Separate, infatti, sono il sottostante di molti prodotti assicurativi e previdenziali che non hanno come unica finalità il rendimento.

A volte, investire in una Gestione Separata potrebbe risultare una mossa intelligente anche se il rendimento delle Gestioni Separate è inferiore rispetto alle alternative disponibili sul mercato.

Quando si parla di convenienza, quindi, bisogna contestualizzare: conveniente… per quale obiettivo? E per soddisfare quale bisogno?

In questo articolo, trattiamo solo il caso finanziario e ci chiediamo: quali alternative di investimento ci sono alle Gestioni Separate dal punto di vista dei rendimenti offerti?

Scopriamo quindi perchè nel 2023 non conviene più investire nelle Gestioni Separate.

Iniziamo.

Cosa significa gestione separata?

Le Gestioni Separate sono delle speciali gestioni finanziarie prudenziali create dalle Compagnie Assicurative.

Le Compagnie versano nelle Gestioni Separate gran parte del capitale che viene investito dai risparmiatori quando sottoscrivono le Polizze Vita Ramo I.

Una Gestione Separata è un investimento a basso rischio e significa di fatto due cose:

- Si gestisce il patrimonio in modo conservativo

- Questo patrimonio è separato da ogni altro bene della Compagnia: qualsiasi cosa accada, nessuno potrà toccare i capitali delle Gestioni Separate.

Nell’articolo sulle Gestioni Separate un lettore è rimasto incuriosito sulle modalità di valutazione delle Gestioni Separate.

Le polizze gestione separata sono convenienti?

Perchè nel 2023 queste polizze sono poco redditizie?

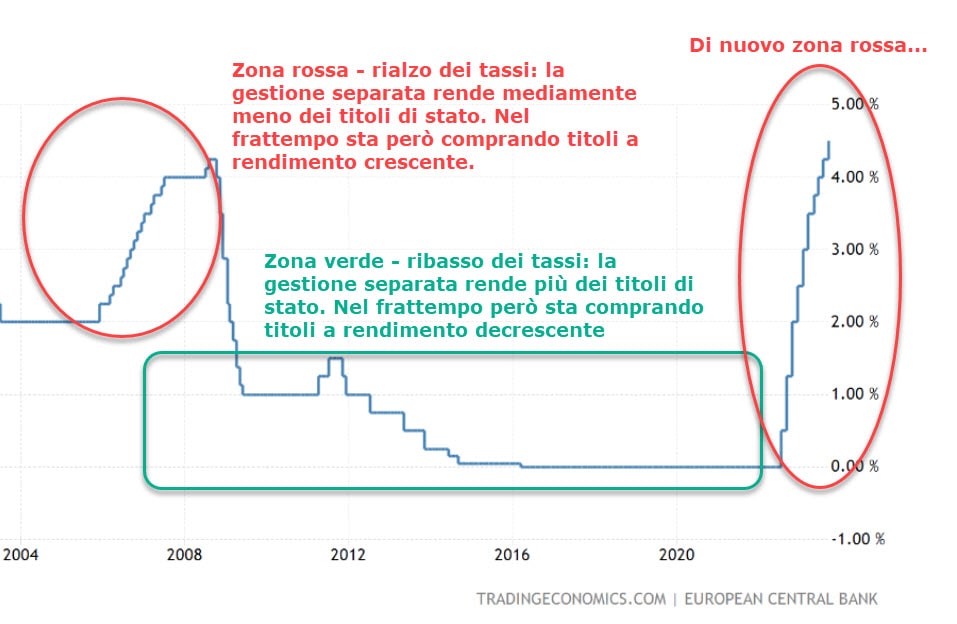

La conclusione a cui siamo giunti è che le Polizze Gestioni Separate sono in genere buoni strumenti per parcheggiare la liquidità quando i tassi di interesse scendono. Al contrario, possono diventare poco competitive quando i tassi di interesse salgono, come nel 2022 e 2023.

Nei periodi di rialzo dei tassi, infatti, gli investitori più accorti di solito monitorano il rendimento delle Gestioni Separate e lo confrontano con quello dei titoli di stato.

Quando i rendimenti dei titoli di stato a breve termine superano quelli delle Gestioni Separate, gli investitori smobilitano le gestioni separate e investono nei più attraenti titoli di stato.

Questo è il motivo per cui, nel 2023, investire liquidità in una gestione separata in generale non conviene, a meno di esigenze particolari, che vedremo più avanti.

Oggi cerchiamo di approfondire l’analisi delle Gestioni Separate utilizzando degli esempi e valutando alcuni aspetti tecnici.

Polizze Gestioni Separate: perchè convenivano fino al 2022

Ora vediamo perché investire in una Polizza Gestione Separata, dal punto di vista finanziario, non conviene nel 2023.

Per capire bene una Gestione Separata pensa a un grande camion o a un treno.

Questi veicoli hanno una massa considerevole. Richiedono una molta forza per fermarsi o cambiare di direzione. Si dice infatti che hanno tanta inerzia, cioè è difficile cambiarne la traiettoria: ci vuole tempo e uno sforzo elevato.

Anche i rendimenti di una Polizza Gestione Separata hanno tanta “inerzia”, e ora scopriremo perché.

Per capire meglio questo aspetto, riprendiamo un concetto fondamentale esposto nell’articolo Gestione Separata cos’è e come funziona:

I rendimenti futuri delle gestioni separate dipendono da quali e quanti titoli hanno acquistato nel passato.

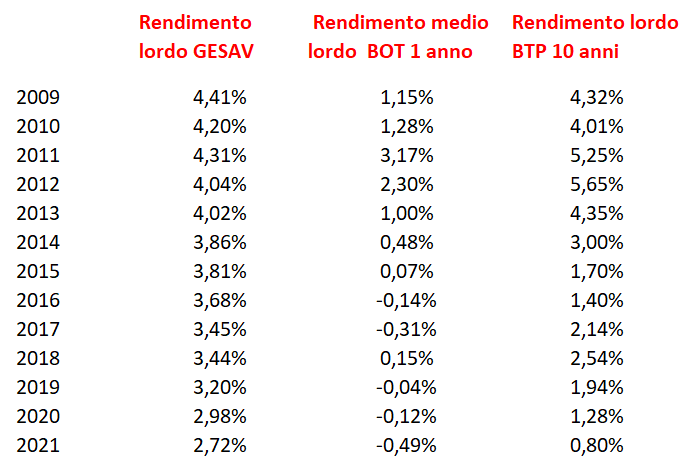

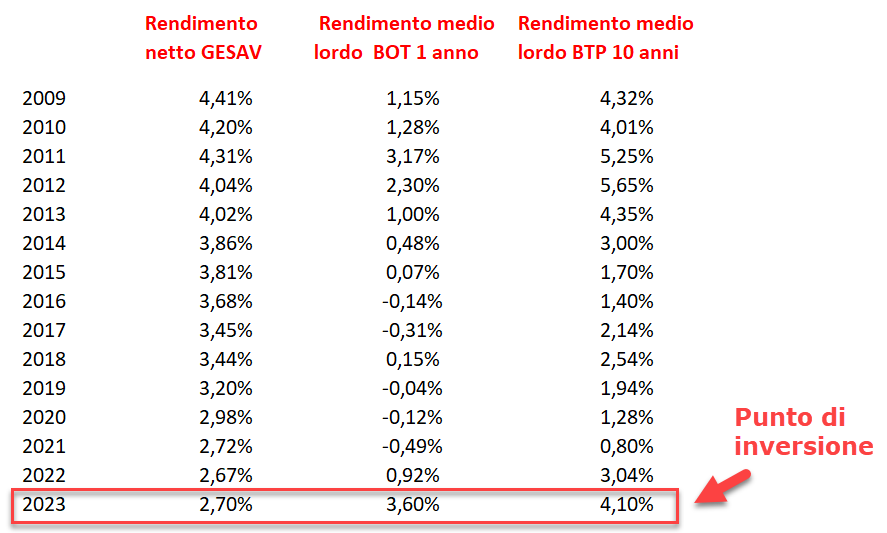

Per tutto il lungo decennio 2009-2021, le Polizze Gestione Separata sono state in grado di offrire un rendimento medio superiore ai titoli di stato di nuova emissione, perchè avevano “in pancia” i titoli acquistati negli anni precedenti a tassi elevati:

Esempio Gestione Separata Gesav - analisi dei rendimenti

Il concetto di inerzia dei rendimenti è espresso bene nella tabella che segue.

Confrontiamo i rendimenti di una Gestione Separata come GESAV (Generali Assicurazioni) rispetto ai BOT a un anno e ai BTP a 10 anni nel periodo 2009-2021:

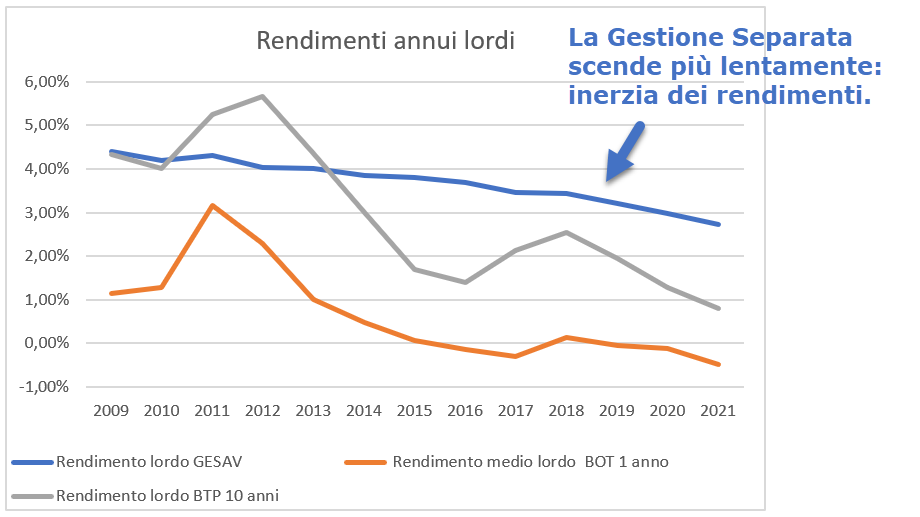

Un confronto grafico ti permetterà di visualizzare meglio la situazione:

Vedi?

Per oltre 10 anni, una Gestione Separata come Gesav ha vissuto un declino dei rendimenti più lento rispetto ai titoli di stato di breve e lunga scadenza.

Questo è il concetto di inerzia dei rendimenti delle gestioni separate: è difficile modificarne la traiettoria.

A partire dal 2014 Gesav (come altre) ha stabilmente reso perfino più di un BTP a 10 anni!

Il motivo sta proprio nel fatto che in tutto il periodo pre-2009, le Gestioni Separate si sono riempite di titoli a tassi più elevati, che hanno sostenuto i rendimenti delle Gestioni in tutto il decennio successivo.

Di contro, nello stesso lungo decennio, le Gestioni Separate hanno acquistato nuovi titoli a basso rendimento a mano a mano che i vecchi scadevano, e Gesav non è un’eccezione.

Questo è il motivo per cui i rendimenti di Gesav sono progressivamente scesi, come quelli di tutte le Gestioni Separate.

Alle porte del 2022 e 2023, quindi, le Gestioni Separate si sono presentate piene di titoli a basso rendimento.

Gestioni Separate: perchè non convengono più nel 2023?

Il 2022 è stato un anno di passaggio.

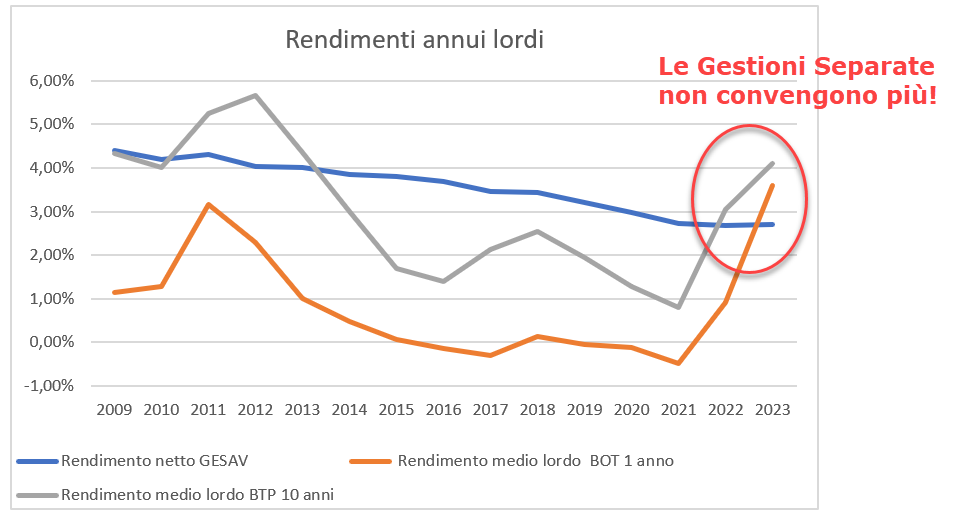

Da luglio 2022 abbiamo infatti vissuto un massiccio rialzo dei tassi di interesse, che si protrae ancora oggi – Ottobre 2023:

Come naturale conseguenza, i titoli di stato hanno iniziato a rendere più di prima.

Vediamo il confronto tra BOT, BTP a 10 anni e Gesav includendo anche il 2022 e il 2023:

Ecco il confronto grafico:

Nel 2023, dal punto di vista dei rendimenti, mediamente le Gestioni Separate non convengono più!

L’inerzia dei rendimenti, la stessa che proteggeva gli investitori durante i periodi di tassi in discesa, diventa ora un ostacolo alla reattività: quanto impiegheranno le polizze gestioni separate a recuperare rendimento?

Polizza gestione separata: indicazioni per la valutazione

Se ti stai chiedendo quanto tempo ci vorrà prima che la tua polizza gestione separata torni ad offrire rendimenti competitivi, sono spiacente: è praticamente impossibile saperlo.

Una Polizza gestione separata infatti non è un prodotto semplicissimo da valutare.

Uno dei motivi è la mancanza di dati.

In genere, un investitore non riesce a ricostruire molto riguardo la gestione finanziaria delle Gestioni Separate.

Per esempio, è difficile conoscere il dato relativo ai rendimenti storici (ci ho messo ore a cercare i dati dei rendimenti di Gesav riportati nelle tabelle sopra).

È complesso risalire anche al trend storico delle masse investite. Infatti, non è facile sapere se una Gestione Separata ha incamerato capitali o meno nel corso degli anni precedenti, pur essendo un elemento essenziale per la loro valutazione.

In ultima analisi, non è nota la duration delle obbligazioni che hanno in portafoglio, e non è esplicitata fino in fondo la composizione del portafoglio.

Questi fattori ostacolano la valutazione trasparente di una Gestione Separata.

Vediamo alcuni criteri per fare un’analisi qualitativa.

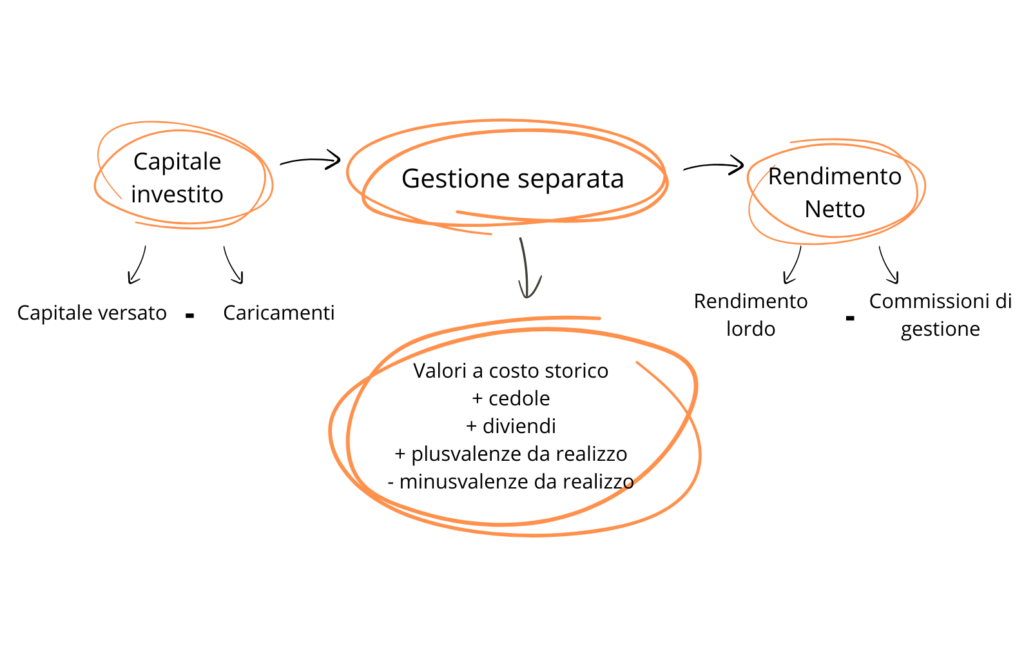

Riprendiamo lo schema principale delle polizze ramo I da avere in mente:

Criterio #1: i costi

Come primo criterio, valuta bene i costi.

Le performance delle Polizze ramo I che investono in Gestioni Separate dipendono anche da quanto capitale viene sottratto dal tuo versamento per spese varie, marketing e compensi di vendita inclusi.

Ecco un elenco di costi a cui puoi essere soggetto quando investi in Polizze ramo I:

- Sottoscrizione

- Caricamenti

- Uscita anticipata e riscatti

- Erogazione delle rendite

- Costi di gestione

- Trattenute sul rendimento in base alle performance

- Costi di intermediazione

- Altro

Dove trovi tutte queste voci di costo?

Dovrai spulciare un paio di documenti:

- Il Set Informativo

- Il KID del prodotto – informazioni chiave per l’investitore

Cerca di trovare la polizza con i costi più bassi possibile e senza penali di uscita anticipata.

I costi e le commissioni servono spesso per ingrassare le tasche della Compagnia, non le tue.

Criterio #2: le masse in gestione

Questo è un punto delicato e qualitativo.

In linea di principio, dovrai essere felice di investire in una Polizza Gestione Separata se dimostra di gestire bene le masse di capitali che entrano.

Ma come lo sai?

Ti do un paio di dritte qualitative, purtroppo i dati sullo stile di gestione non sono facilmente reperibili.

Per prima cosa, cerca il rendiconto annuale e il prospetto semestrale della Gestione Separata che ti interessa.

Per esempio, al link qui sotto trovi la pagina relativa a Gesav, di Generali Assicurazioni:

Ora apri il rendiconto annuale, il prospetto semestrale e fai una comparazione anno su anno.

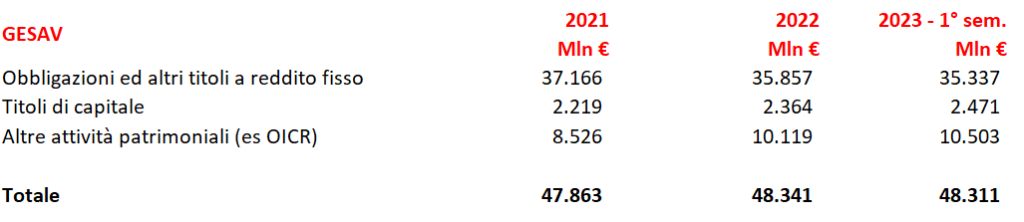

Ecco cosa si evince dal confronto 2021 vs 2022 per Gesav, includendo anche il primo semestre 2023:

Vediamo graficamente la situazione e facciamo un commento:

Tra il 2021 e il 2022 Gesav ha incamerato nuove masse, ma nel primo semestre del 2023 c’è stata una leggera contrazione. Di recente, quindi, non sono entrati capitali freschi, oppure la Compagnia sta affrontando diverse richieste di riscatti.

Pur essendo entrati circa 500 milioni di euro nel 2022, Gesav sta disinvestendo progressivamente le obbligazioni, anche se non sappiamo con precisione quali obbligazioni e con che duration.

Gesav sta invece aumentando la sua esposizione verso le azioni e quote di OICR (probabilmente interni alla Compagnia).

Che significa questo?

Come dicevo, possiamo fare solo delle ipotesi e avanzare dei sospetti.

Un’ipotesi plausibile è che Gesav possa essere in una fase di stallo. Le richieste di riscatti impediscono alla Compagnia di investire nuovi capitali in obbligazioni, che come abbiamo visto stanno offrendo rendimenti elevati e saranno il motore dei rendimenti futuri.

Questo potrebbe causare alcuni problemi nel generare rendimenti nei prossimi anni.

Possibile che Gesav stia ruotando il portafoglio, acquistando azioni e OICR, nella prospettiva che queste possano generare il rendimento che manca dall’obbligazionario?

Scopriremo solo in futuro l’esito di questa strategia.

In azione

Dal punto di vista dei rendimenti offerti, le Polizze che investono in Gestioni Separate stanno attraversando un momento di poca attrattività nel 2023.

Il motivo è legato alla loro naturale inerzia dei rendimenti, che le rende poco reattive ai cambiamenti.

Le Gestioni Separate sono il sottostante principale delle Polizze Ramo I, che possono essere sottoscritte per diverse finalità.

Il mio consiglio è quello di non fermarsi all’analisi dei soli rendimenti finanziari. In alcune circostanze, le Polizze Vita godono del vantaggio dell’impignorabilità e dell’insequestrabilità, e sono esenti da imposte di successione.

Per questi motivi, sotto alcune condizioni, questi prodotti risultano comunque convenienti nonostante i rendimenti possano essere inferiori alle nuove opportunità di mercato.

Il punto è proprio in quella parola: convenienza.

Che significato ha per te? Solo dall’analisi dei tuoi obiettivi potrai stabilire quale sia il prodotto giusto per le tue esigenze.

Tu che ne pensi?

Lasciami il tuo parere nei commenti!

A presto,

Francesco

6 risposte

Francesco hai usato una narrativa scorrevole, in grado di veicolare anche al lettore meno esperto la sostanza del tuo parere.

Ti ho letto volentieri

Ciao Angelina, grazie del complimento, sono contento di esserti stato utile!

Salve, il prossimo anno andrò in pensione. Fin dalla sua costituzione ho aderito al fondo pensione COMETA per avere una rendita che supportasse la magra pensione INPS che mi ritroverò, però non so decidermi tra rendita (capitale investito in GESAV) o capitale.

Puoi aiutarmi?

Ciao Livio, potrai scegliere di ricevere una parte come capitale immediato, e un’altra parte come rendita. La parte di capitale da ricevere immediatamente non potrà essere superiore al 50% del montante maturato. Per quanto riguarda la parte di rendita, potrai scegliere tra diverse configurazioni. Ecco il link di riferimento di Cometa: Cometa – prestazioni

Salve,

Generali mi ha proposto la possibilità di un investimento in Gesav + Royal Fund. Ho letto con interesse il suo articolo, che però mi smonta un po’ le aspettative ingeneratimi. Dovrei smobilitare dei fondi di nuovo in crescita, dopo le perdite degli ultimi anni. Io vorrei solo investire in qualcosa di più sicuro e non soggetto a cali importanti ogni qualvolta avvenga una guerra, una catastrofe o una situazione politica e finanziaria negativa in tutto il mondo. Insomma non vorrei più sostenere nel mio piccolo i grandi detentori di capitali internazionali. Chiaramente vorrei recuperare le tante perdite subite e come piccola risparmiatrice ci tengo ad una crescita del capitale che giustifichi l’ investimento nei prossimi anni prima del pensionamento, per lasciarne una parte a mio figlio per iniziare una vita e un lavoro autonomo. Gradirei un suo consiglio. Grazie

Ciao Silvia, capisco le sue preoccupazioni. Investire con successo è in realtà la conseguenza di un processo. Non riguarda tanto (e solo) cosa accade oggi o domani nel mondo, come pandemie, catastrofi, eccetera. Queste ci saranno sempre. Così come ci saranno sempre nuove tecnologie, nuove cure, eccetera. Se fossi in te, io cercherei di stabilire un piano finanziario solido in cui le scelte di investimento sono dettate da obiettivi. Dopo l’obiettivo arriva la strategia. Dopo la strategia si scelgono gli strumenti. Invece di solito si parte al contrario, si scelgono gli strumenti, spesso inefficienti perchè consigliati male, e poi non sai più perchè perdi soldi anzichè guadagnarli. Le tue perdite probabilmente derivano da questo. In genere, la consulenza di banche, assicurazioni e reti è orientata alla vendita di prodotti, non alla costruzione di piani. Hai mai provato la consulenza finanziaria indipendente?