Da cosa dipende il rendimento di un portafoglio di investimento?

Sentivo molte opinioni su come costruire un portafoglio vincente. Ero un po’ disorientato.

Ecco cosa mi dicevano:

- il segreto del successo è la selezione dei titoli. Se scegli i cavalli giusti guadagni un pacco di soldi.

- il trucco è entrare e uscire dai mercati al momento giusto. Cavalca le ondate di euforia. E stai fuori da quelle di depressione.

- sfrutta le news per fare trading. Nei giorni prima e dopo le news i prezzi dei titoli interessati a quella novità si muovono sempre. Perché non sfruttarle?

Ho capito dopo che sono tutte cose mezze vere e mezze false:

- la verità è che sui mercati si verificano più o meno tutte queste circostanze

- la bugia è che gli investitori presi come insieme non guadagnano da queste situazioni. Inoltre, è difficile mettere nella pratica un piano concreto per sfruttarle. Anche i professionisti falliscono. La torta viene divisa solo tra pochi.

In questo articolo voglio mostrarti da cosa dipende il 90% del rendimento di un portafoglio. Così avrai un quadro più chiaro di come muoverti.

Le tre fonti del rendimento di un portafoglio

I mercati finanziari forniscono 3 strumenti agli investitori per ottenere i rendimenti:

- Asset allocation

- Market timing

- Selezione dei titoli

Queste sono le tre fonti di rendimento di un portafoglio di investimento.

Tu come investitore potrai:

- comprendere la forza relativa di questi tre strumenti

- dare enfasi a quelli che generano ritorni di lungo periodo

Se lo farai, avrai ottime chance di investire con profitto.

Per investire in modo efficace, parti da questa domanda: quanto conta ciascuno di questi tre contributi nel generare i rendimenti di lungo periodo?

Li vediamo uno per uno.

Rendimento portafoglio: Asset Allocation

Ti svelo subito la risposta. Per i risultati di lungo periodo, è lei che conta per il 90%.

L’asset allocation si riferisce a una decisione fondamentale. È processo con il quale scegli in che modo distribuire le tue risorse fra i possibili investimenti.

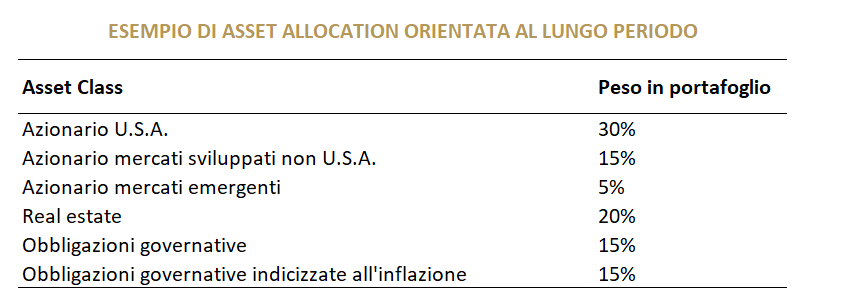

Ti faccio un esempio. Considera questa asset allocation orientata al lungo periodo:

Se distribuisci il tuo capitale in questo modo (supponendo che il tuo portafoglio sia abbastanza profondo da permetterlo) rispetti due grandi principi:

- Orientamento alla parte azionaria (immobiliare incluso)

- Diversificazione

1. Orientamento alla parte azionaria

Gli investitori traggono vantaggio ad investire in indici azionari globali e ben diversificati per lunghi periodi di tempo.

Ecco due grandi caratteristiche di questa scelta:

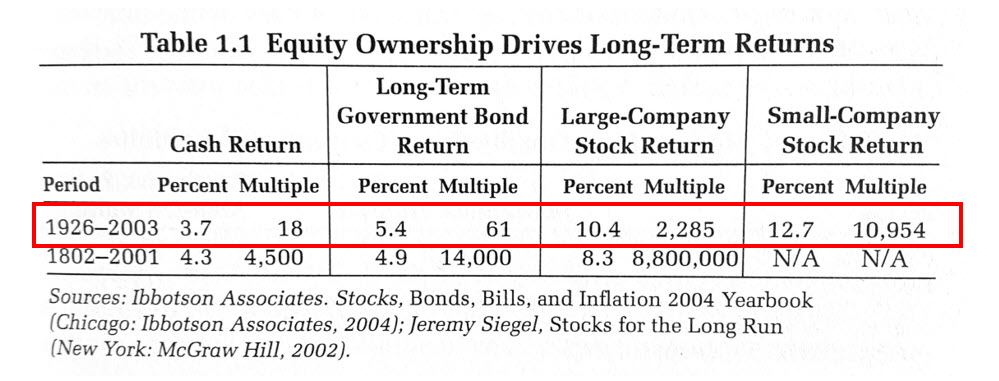

- Nel tempo, nessuna asset class ha generato ritorni migliori dell’azionario preso nel suo insieme. Nella tabella sotto, ecco com’è andata negli USA.

- Investire in mercati profondi e ampiamente diversificati elimina il rischio specifico. Cioè quel rischio che ti fa perdere completamente il denaro investito. Non sarai soggetto alle dinamiche dei mercati troppo piccoli e concentrati.

Ecco come leggere la tabella. Prendi come riferimento la prima riga, il periodo 1926-2003.

In tutto questo tempo, un singolo dollaro americano investito in:

- Treasury Bill (obbligazioni governative USA a breve scadenza), si sarebbe trasformato in 18 dollari, con un guadagno annuo medio del 3,7%.

- Titoli di stato long-term USA, reinvestendo le cedole, sarebbero diventati 61 dollari. Crescita media del 5,4% annuo.

- Azioni USA di aziende molto grandi, reinvestendo i dividendi, sarebbero diventati ben 2.285 dollari. Crescita media del 10,4%.

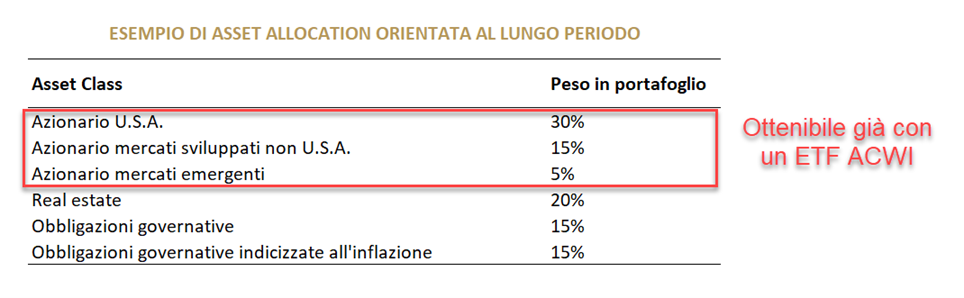

Per la parte azionaria del tuo portafoglio, affidati a indici di mercato ampi, profondi e geograficamente omnicomprensivi. La scelta più semplice (ed efficace) è investire in un indice globale come MSCI ACWI Index. Puoi detenerlo in portafoglio attraverso un solo ETF.

Per esempio, l’ETF

- iShares MSCI ACWI UCITS ETF (Acc) ISIN IE00B6R52259

replica proprio questo indice.

Investendo in un ETF porti a casa in un colpo solo le prime tre voci della tabella:

Come sempre, fai le tue valutazioni.

Non prendere quello che scrivo come un consiglio di investimento.

2. Diversificazione

L’asset allocation mostrata sopra comprende classi di investimento differenti. Ognuna di loro risponde in modo proprio agli scenari economici (e di mercato) che si presentano man mano.

Come investitore, per te è un vantaggio. A prescindere dal contesto in cui ti trovi, il tuo portafoglio sarà in grado mitigare il rischio.

Inoltre, produrrà ritorni più stabili nel tempo. Questo ti permette di ridurre i rischi a parità di rendimento.

La diversificazione nasce da come distribuisci il tuo capitale tra le diverse asset class. Non ha un costo. Per questo si dice che è uno dei rari pasti gratis in finanza.

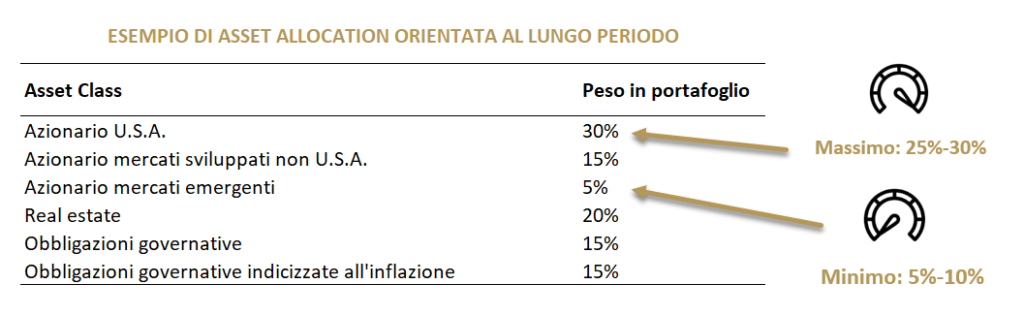

Perché sia efficace, devi diversificare in modo che:

- tutte le asset class abbiano un impatto significativo sul portafoglio

- nessuna asset class presa da sola domini il portafoglio

Nella pratica, ogni asset class deve pesare per un minimo del 5%-10% e per un massimo del 25%-30% nel tuo portafoglio:

La diversificazione produce anche un rendimento comportamentale.

Se investi in una sola asset class (esempio: solo azionario small-cap USA) potresti ritrovarti sotto pressione. Come cambi direzione quando attraverserai un periodo di risultati scadenti? Reggerai l’urto delle discese improvvise e molto violente?

Potrebbero volerci anni prima di recuperare le perdite. Molti investitori si spaventano davanti a questo. Nel momento di maggior panico, temono la rovina. Così disinvestono tutto in perdita. Questo accade soprattutto agli investitori non ben diversificati: non hanno alternative che controbilanciano le oscillazioni del portafoglio.

Al contrario, distribuisci il capitale in una serie di alternative di investimento. Questo ti permetterà di attraversare con più serenità i momenti difficili. Manterrai la rotta con più facilità durante le inevitabili crisi di mercato.

Rendimento portafoglio: il Market Timing

I singoli investitori non sono sempre razionali.

È colpa della nostra natura umana. Siamo emotivi, anche sui mercati finanziari. Per esempio, tendiamo a seguire le onde di entusiasmo. Ci piacciono di più i titoli che hanno fatto bene di recente. E scartiamo quelli che hanno fatto male. È un fatto dimostrato.

Questo comporta investire:

- troppo sui titoli caldi del momento

- troppo poco su quelli che hanno fatto male negli ultimi periodi

Esiste però anche un altro fenomeno sui mercati finanziari. Si chiama regressione verso la media. Ci sono forti evidenze che i titoli che hanno fatto bene di recente tendono a fare male nel futuro. E viceversa.

Quindi, se tu

- rincorri i titoli caldi del momento

- e abbandoni i perdenti

otterrai in media risultati scadenti. Sei convinto di cavalcare l’onda, ma in realtà sei sempre in ritardo.

Market timing: rendimenti superiori?

Immagina questo scenario.

Tu costruisci la tua asset allocation di lungo periodo e resti ancorato a quella. Ogni tanto la ribilanci.

Io invece seguo una strategia di day-trading usando i futures sugli indici.

In questo caso, i miei ritorni hanno a che fare solo con il market timing. Nulla a che vedere con l’asset allocation, che è insignificante.

Eppure, gli investitori nel loro insieme non sono dei frenetici day-trader. I day-trader sono una minoranza.

Quindi ti chiedo: Se le strategie di market timing fornissero davvero risultati superiori della media, perché il day-trading non è l’attività principale di ogni investitore?

Non è forse che i day-trader sono una minoranza proprio perché il market timing – nel complesso – non produce ritorni superiori?

L’attività dei day trader è quindi quella di provare a battere i mercati usando strategie di market timing. Con fortuna alterna.

Forse è questo il motivo per cui sono una minoranza.

Nel loro insieme, gli investitori hanno più da perdere che da guadagnare con il market timing.

Rendimento portafoglio: Selezione dei titoli

Immagina il tuo portafoglio con un solo titolo dentro. Come lo scegli fa tutta la differenza del mondo. La selezione dei titoli è tutto per te. Il tuo investimento renderà solo in base al titolo che ci butti dentro.

Alcuni studi* suggeriscono che un portafoglio di 2 soli titoli ha un livello di rischio che è circa 3 volte quello dell’intero mercato. Oscillerà moltissimo.

C’è un fatto. Man mano aggiungi titoli al portafoglio, il livello di rischio complessivo si riduce. Fino ad assumerti solo il rischio di mercato. Per il caso azionario, eccoti due risorse in cui ti parlo di questo:

E’ stato osservato che basta tenere in portafoglio alcune decine di titoli per ottenere:

- Sufficiente diversificazione

- Performance simili all’intero mercato

Secondo gli studi di Burton Malkiel, questo è ottenibile già con un portafoglio di 50 titoli. Addirittura, anche solo 20 titoli catturano buona parte dei benefici della diversificazione.

Cosa significa tutto questo? Che è sufficiente avere una manciata di titoli random in portafoglio per rendere inefficace la loro selezione.

Se vuoi che la selezione dei titoli abbia impatto, devi metterne pochi. Questo aumenterà però il livello di rischio del tuo portafoglio.

In azione

In questo articolo hai visto le tre fonti che puoi sfruttare per ottenere rendimenti di lungo periodo:

- Asset allocation

- Market timing

- Selezione dei titoli

L’asset allocation è il cuore di tutto. Come distribuisci i soldi tra le varie asset class determina il rendimento dei tuoi investimenti per il 90%. Se hai abbastanza soldi, costruisci un portafoglio diversificato e orientato alla parte azionaria, includendo in questa quota il real estate.

Il market timing è inefficace. Gli investitori come gruppo non ottengono ritorni superiori.

La selezione dei titoli è efficace ma solo nella misura in cui i titoli che hai sono pochi. E in questo caso, il tuo portafoglio ha un livello di rischio più alto.

Se hai domande o dubbi lasciali qui sotto.

Un abbraccio,

Francesco

*Tratti da Unconventional Success – David S. Swensen

2 risposte

Per aprire un portafoglio basta un indice globale ad accumulazione o è meglio completarlo con altri indici simili?

Ciao Francesco, dipende da molte cose, in linea di massima non c’è un “giusto o sbagliato”. Per prima cosa bisogna stabilire l’obiettivo di investimento. Un indice globale ad accumulazione potrebbe essere perfetto per chi inizia da zero e vuole costruire l’ossatura di portafoglio per il lungo periodo. Si possono affiancare anche più indici globali, anche su diversi asset (azioni, obbligazioni, eccetera) in modo da diversificare meglio il portafoglio ed esporsi a più mercati. Queste scelte dipendono dagli obiettivi, dalle disponibilità economiche, dalla conoscenza della materia e da altri fattori.