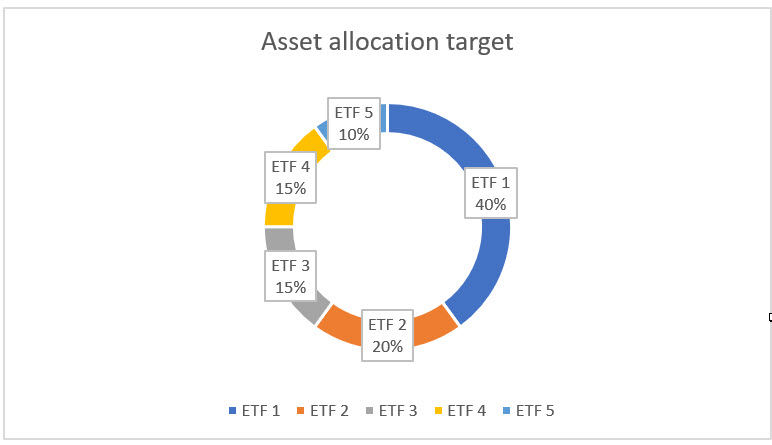

Il ribilanciamento del portafoglio richiede di agire in contrasto con il comportamento tipico degli investitori.

In circostanze normali, ribilanciare il portafoglio significa ridurre il peso dei vincitori e sostenere i perdenti. Al contrario, l’investitore tipico compra i vincitori e scarta i perdenti.

In circostanze estreme, il ribilanciamento diventa un atto di coraggio.

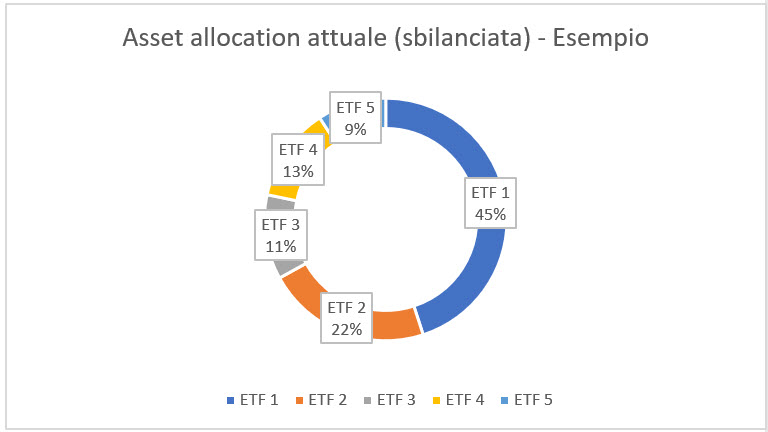

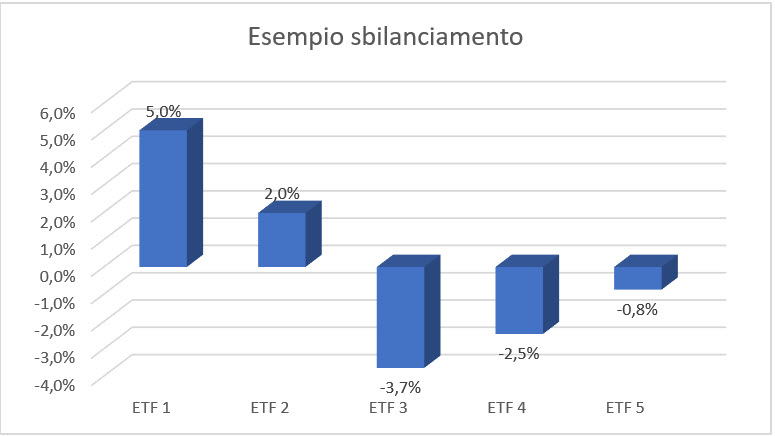

Un mercato che crolla o che cresce a dismisura mette infatti a dura prova il comportamento diligente di chi ribilancia.

Quando il mercato è in caduta libera, sono chiamato a comprare in modo massiccio e a mantenere una posizione difficile nel tempo. La difficoltà psicologica è aumentare l’importo degli acquisti quando le cose vanno di male in peggio.

Quando il mercato è in bolla, sono chiamato a vendere gli asset migliori e che stanno generando performance straordinarie. La difficoltà psicologica è ora aumentare gli importi delle vendite quando le cose vanno di bene in meglio.

La natura umana ci spinge infatti a comportamenti opposti.

Abbiamo un innato istinto a preferire i vincitori e rifiutare i perdenti. Come conseguenza, quando si gonfiano le bolle ci sentiamo al sicuro nell’investire nei trend del momento insieme alla massa. Quando i mercati crollano, preferiamo stare fuori dal mercato finché le acque non torneranno tranquille e preferiamo investire in asset “sicuri”, come fa la massa.

Questo produce scarsi risultati, per via del fatto che gli investitori comprano gli asset alla moda quando salgono di prezzo e li vendono quando scendono di prezzo.

Nel mondo degli investimenti, invece, le crisi di mercato incorporano il seme di successi futuri.

I prezzi attraenti combinati con strategie fuori moda che hanno recentemente performato male (come, appunto, comprare i perdenti e vendere i vincenti) di solito producono risultati migliori rispetto alle a strategie di trend following che concentrano gli acquisti sulle tendenze del momento.

Per questi motivi, il ribilanciamento è al cuore di molte strategie contrarian di successo.

8 risposte

Come al solito gli argomenti sono interessanti e utili.

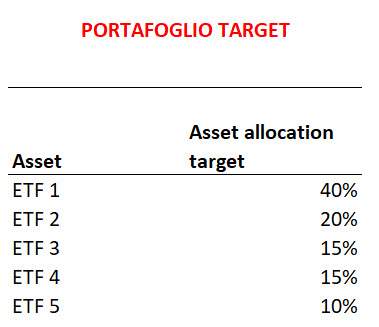

Ho una domanda, volendo aumentare gli asset da utilizzare come faccio a incrementare le righe con la tabella excel ?

Grazie

Ciao, grazie del commento. Dovresti riuscirci semplicemente inserendo una riga nella tabella. Ti posizioni su una cella dell’ultima riga della tabella che ti interessa (esempio cella A8 “Asset 5”), tasto destro –> inserisci –> riga tabella sotto.

Ciao , il tuo foglio excel è davvero fatto bene. L’unica cosa è che non riesco a scaricare il secondo metodo di ribilanciamento, dove si aggiunge liquidità.

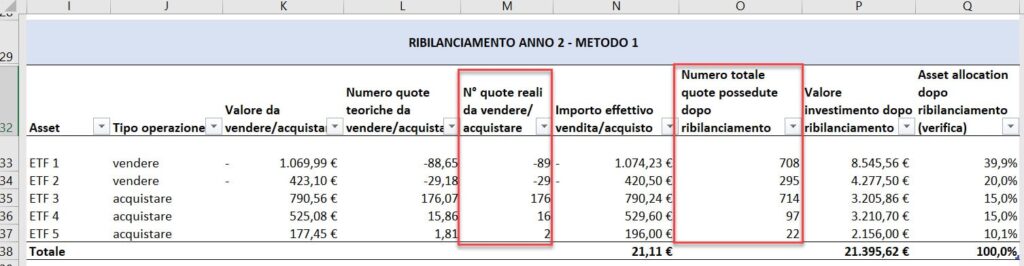

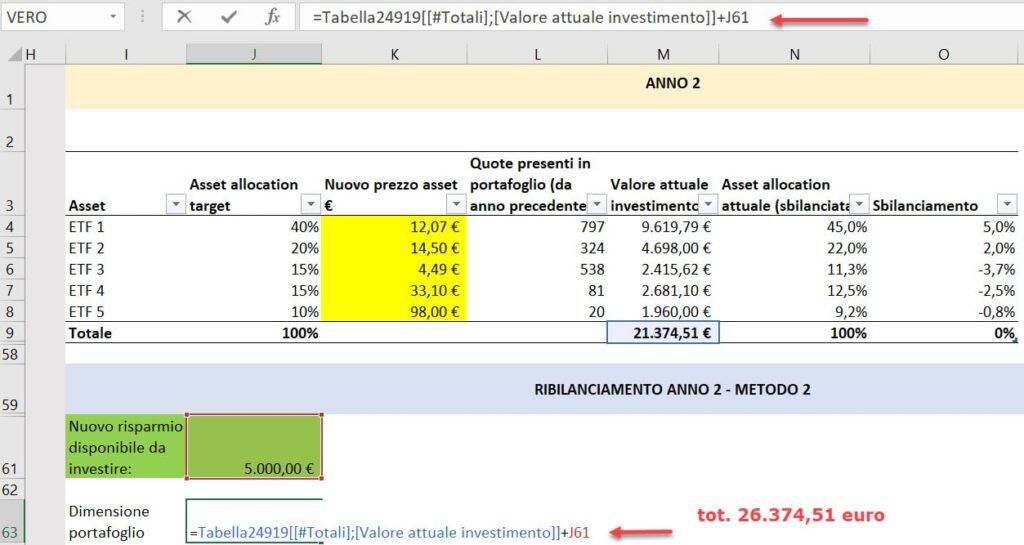

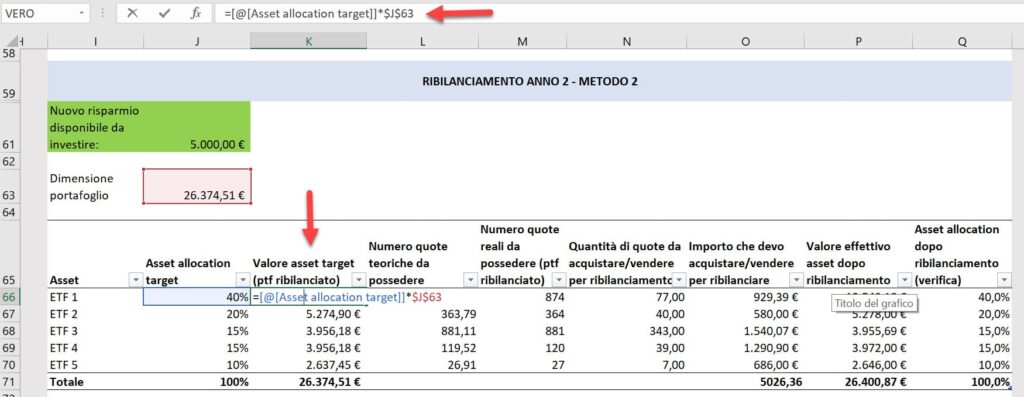

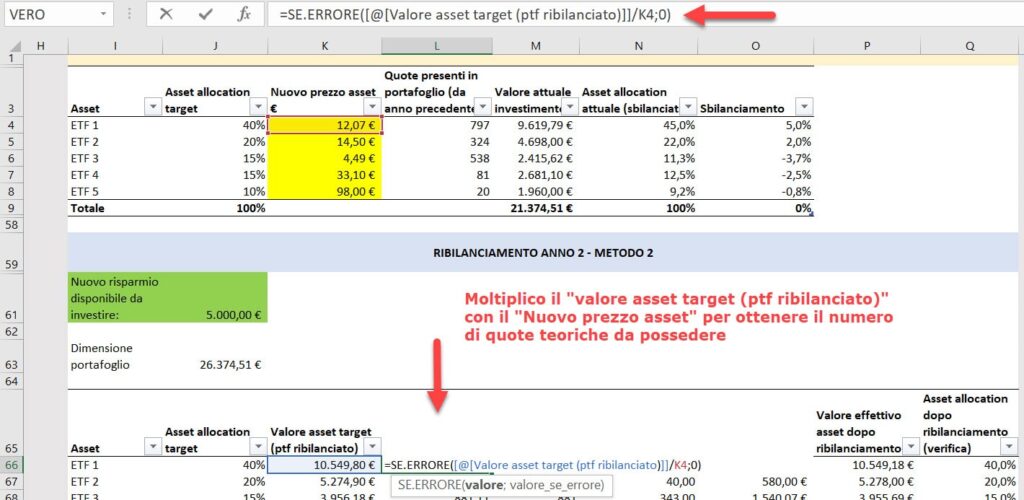

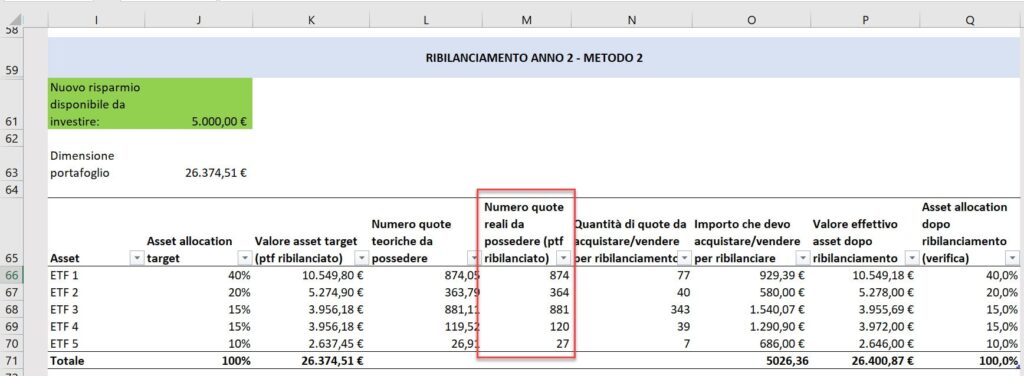

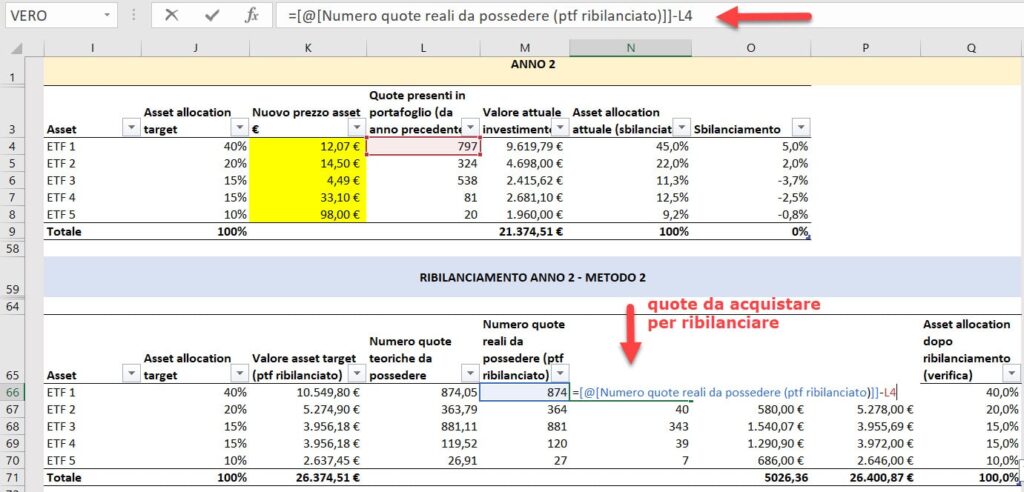

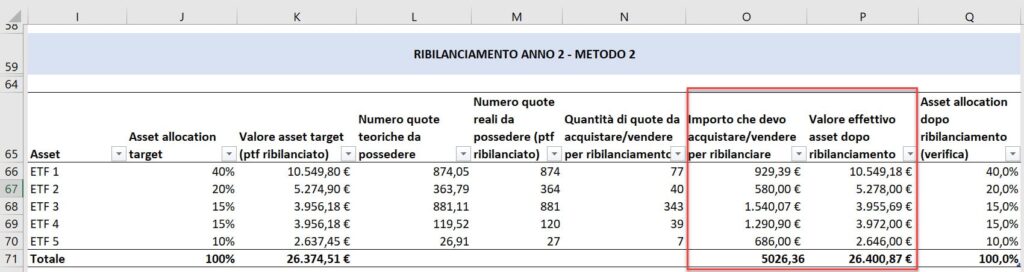

Ciao Patrizio, grazie del complimento! In realtà non c’è un secondo file da scaricare. Nello stesso excel del ribilanciamento, basta scorrere verso il basso nella parte destra del foglio. Troverai la sezione “Ribilanciamento Anno 2 – Metodo 2”. Lì c’è una cella in verde in cui puoi aggiungere la nuova liquidità per investire. Il foglio calcola poi il ribilanciamento. Fammi sapere!

Ciao Francesco , trovo molto utile il tuo file excel per il ribilanciamento del portafoglio , ma non riesco ad aggiungere righe al file ( il mio portafoglio ha piu’ di 5 assets ), perche’ credo il foglio sia protetto. Puoi aiutarmi ? Grazie

Ciao Enrico, ho provato a verificare ma non mi sembra ci siano protezioni al foglio. In ogni caso, ti ho risposto via mail. Ciao!

Ciao, complimenti per il file.

Può essere utilizzato anche per un portafoglio in cryptovalute?

Grazie

Ciao Enrico, grazie del complimento. Certo, puoi usarlo per qualsiasi asset.