Hai investito in un fondo obbligazionario che ora è in perdita, e non sai cosa fare?

È un problema di molti.

Se credevi che investire in fondi obbligazionari fosse poco rischioso, e a distanza di qualche anno ti ritrovi in perdita del 10%, oggi scoprirai perchè e come puoi porre rimedio.

In questo articolo vediamo quindi alcune soluzioni a questo problema: cosa fare se il tuo fondo obbligazionario è in perdita?

Prima di iniziare, vediamo la situazione generale sui fondi obbligazionari.

Prima di iniziare, se è la prima volta che atterri su questo sito, puoi approfittare del mio bonus regalo qui sotto.

E’ il mio foglio excel per il calcolo del ribilanciamento di portafoglio.

Puoi scaricarlo iscrivendoti alla newsletter gratuita.

Andamento fondi obbligazionari

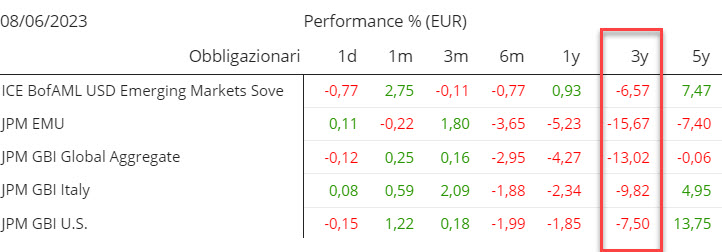

I maggiori indici obbligazionari sono tutti in perdita a 3 anni (periodo giugno 2020- giugno 2023).

Guarda:

Fonte: elaborazione su dati JP Morgan

Come diciamo spesso su questo blog, esistono in generale due tipologie di fondi.

Esistono

- i fondi attivi (quelli che cerca di venderti la banca, per intenderci)

- e poi ci sono quelli passivi, che chiamiamo generalmente ETF.

I fondi attivi cercano di battere il loro indice di riferimento, detto benchmark (è per questo che costano cari, anche se non te lo dice nessuno).

I fondi passivi invece si limitano a riprodurre l’indice o benchmark.

Anche per i fondi obbligazionari vale la stessa distinzione, in linea di massima.

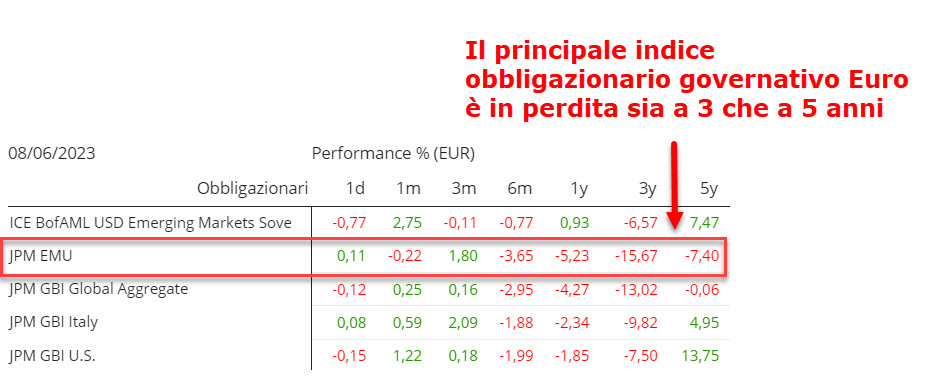

Prendiamo quindi come indice di riferimento (benchmark) il JPM EMU (obbligazioni governative Euro, seconda riga della tabella).

Come visto sopra, dal giugno 2020 a giugno 2023 ha avuto una performance di oltre -15% (e oltre -7% a da giugno 2018 a giugno 2023):

Ne consegue che i fondi passivi (ETF) che copiano JPM EMU hanno prodotto una performance molto simile.

E i fondi attivi come se la sono cavata?

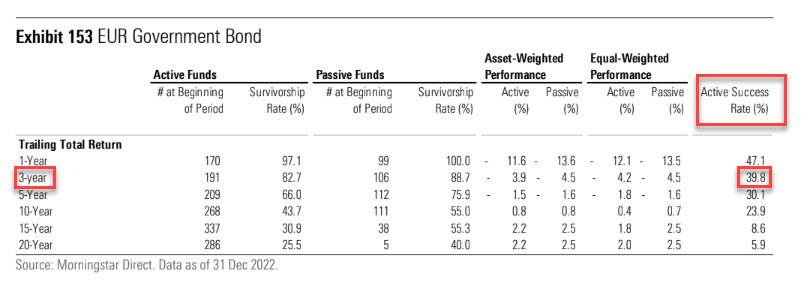

Per rispondere in modo qualitativo, diamo un’occhiata al report Active/Passive Barometer di Morningstar (fine 2022).

Questo studio confronta le performance dei fondi attivi contro quelli passivi, a parità di benchmark.

Prendiamo quindi quanto riportato a pag.56 per la categoria “EUR Government Bond”, la stessa del JPM EMU.

Nella tabella sotto, vediamo che a distanza di 3 anni solo il 39% dei fondi attivi di questa categoria ha sovraperformato il suo replicante passivo.

Ne consegue che il restante 60% ha performato peggio dell’ETF di riferimento.

Chiaramente, non tutti i fondi attivi di questa categoria Morningstar sono costruiti sull’indice JPM EMU che stiamo analizzando.

Non sappiamo, quindi, quanti di questi 191 fondi attivi hanno come benchmark proprio l’indice JPM EMU.

Possiamo però immaginare (ipotesi qualitativa) che anche i fondi attivi costruiti sull’indice JPM EMU abbiano avuto una performance di questo tipo, anche se non abbiamo una reale prova.

Concludiamo che la maggioranza dei fondi obbligazionari collocati dalle banche e aventi come benchmark l’indice JPM EMU potrebbe aver fatto anche peggio del -15% negli ultimi 3 anni.

Perché i fondi obbligazionari scendono?

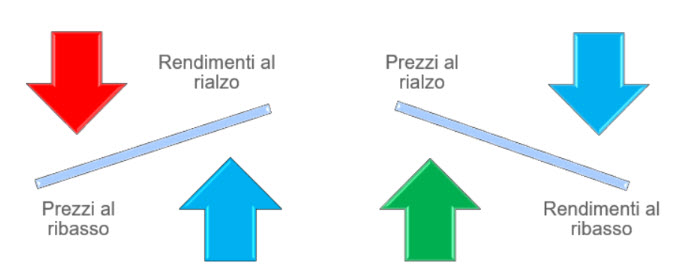

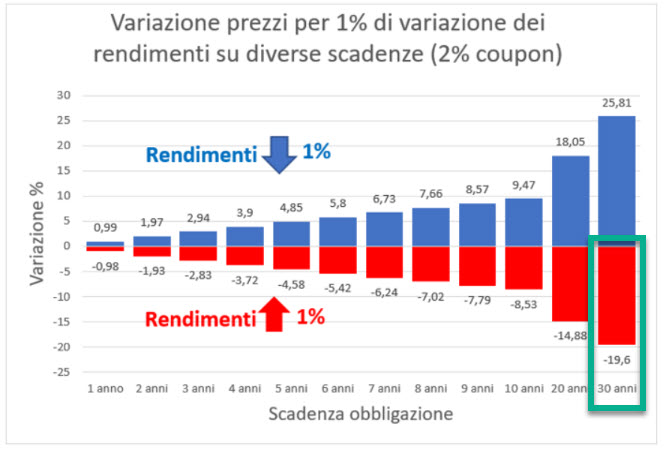

Uno dei meccanismi più importanti del mercato obbligazionario è la relazione tra prezzi e rendimenti.

Quando i tassi (rendimenti) salgono, i prezzi scendono, e viceversa:

In questa sorta di altalena, più la mia obbligazione è a lunga scadenza (il termine più corretto è lunga duration) e più risente di queste fluttuazioni.

Per esempio, per un’obbligazione con coupon 2% che scade tra 30 anni, un aumento dei tassi di interesse dell’1% farebbe scendere il prezzo di circa il 20%:

Cosa concludiamo?

Concludiamo che i fondi obbligazionari che investono sulle scadenze più lunghe sono quelli che soffrono di più i periodi di aumento dei tassi di interesse, com’è accaduto nel 2022.

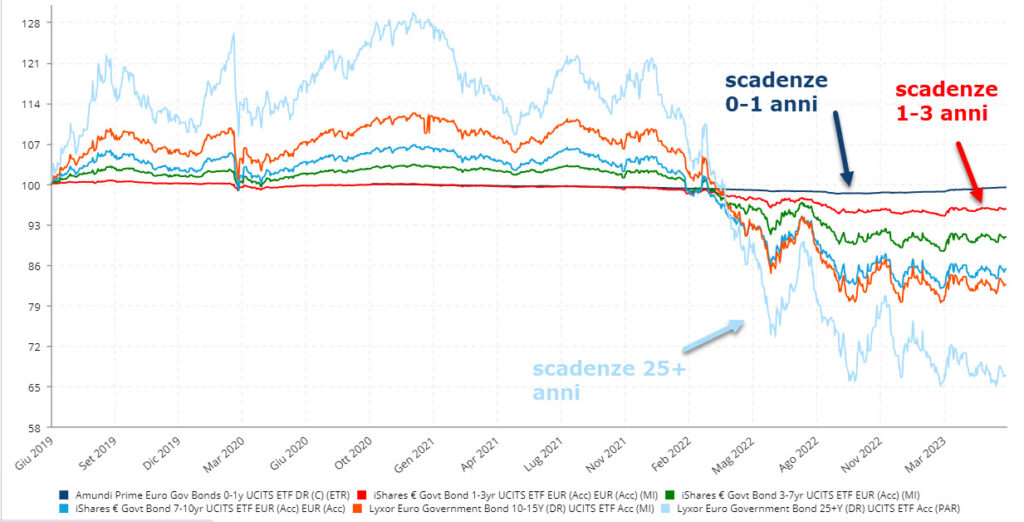

Ecco una panoramica dell’andamento di diversi ETF obbligazionari governativi area Euro in base alla scadenza delle obbligazioni in cui investono:

Le scadenze corte sono quelle che hanno reso meno nel periodo giugno 2019- febbraio 2022, quando i tassi erano molto bassi.

Nello stesso periodo, le scadenze lunghe hanno performato meglio.

Da inizio del 2022, però, la situazione si è rovesciata.

Nel momento in cui si è palesata l’inflazione come fenomeno non più transitorio, e le banche centrali hanno iniziato ad aumentare i tassi, le scadenze più lunghe hanno subito un rapido declino.

Come puoi vedere, da febbraio 2022 tutti gli ETF obbligazionari in Euro sono in perdita (ad eccezione delle scadenze 0-1 anni), e non mi stupirei di vedere fondi obbligazionari venduti dalle banche ancora più in perdita (visto che in media performano peggio).

Sapevi tutte le cose che stai leggendo?

Nella mia newsletter mando regolarmente i migliori contenuti del blog.

Iscriviti qui sotto e ottieni il mio bonus in regalo!

Il rischio dei fondi obbligazionari

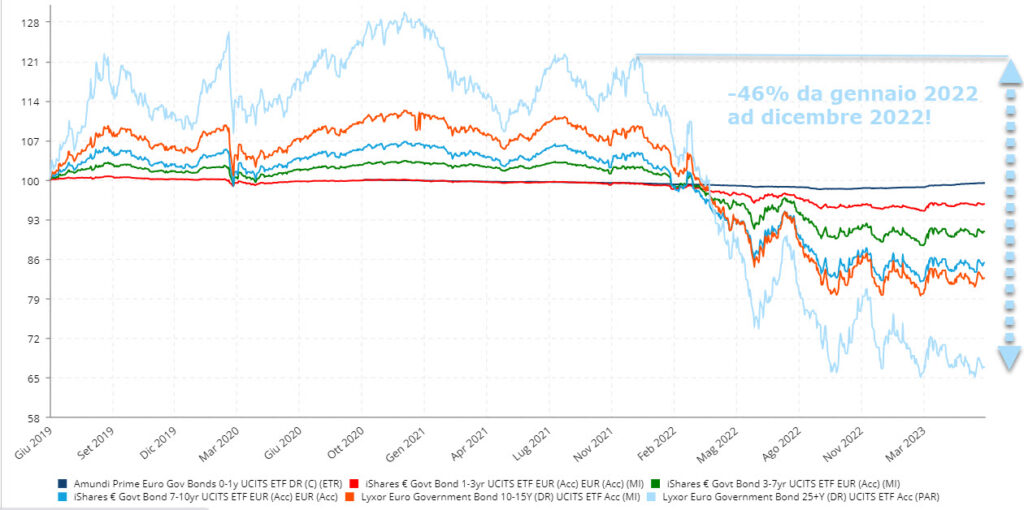

Ora che ho visto il meccanismo, capisco che i fondi obbligazionari non sono investimenti sempre sicuri.

I fondi obbligazionari possono essere molto rischiosi, visto che le lunghe scadenze sono in grado di produrre performance difficili da digerire quando le cose vanno male.

Guarda l’ETF Lyxor Euro Government Bond 25+Y, linea azzurrina del grafico qui sotto, che investe in obbligazioni governative Euro a lunga scadenza (25+ anni).

Nel 2022 è crollato del 46%!

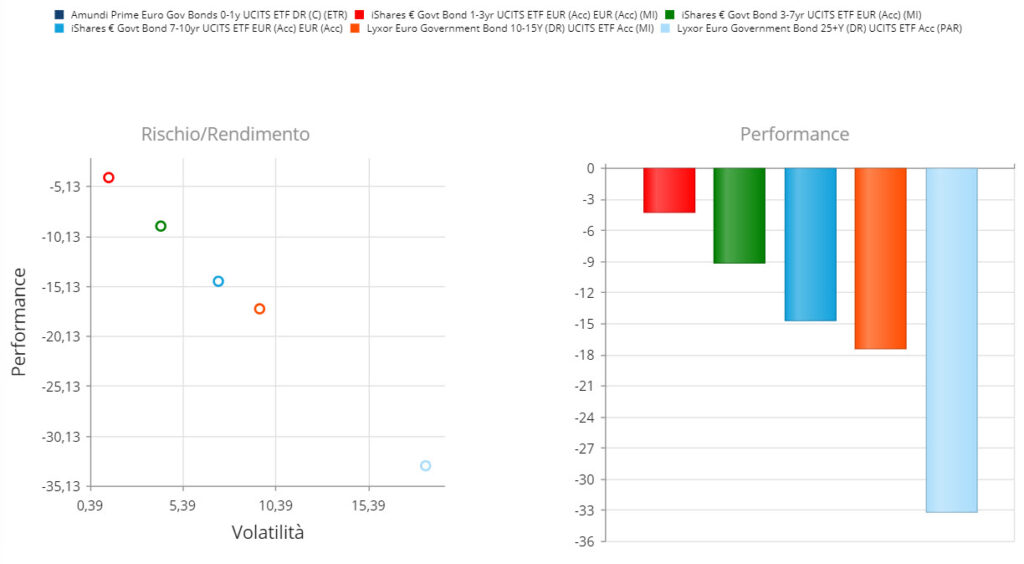

Ecco quindi una sintesi del rapporto rischio-rendimento per gli ETF obbligazionari appena incontrati (governativi area Euro a diverse scadenze) per il periodo giugno 2019 – giugno 2023:

Com’è prevedibile, le performance vanno di pari passo con la volatilità, cioè con il rischio.

Siamo abituati ad associare il rischio ai rendimenti, cioè a pensare che se prendo determinati rischi sarò ricompensato.

Questo può essere certamente vero. Vale però anche il contrario: quando le cose girano per il verso sbagliato, lo stesso legame rischio-rendimento è il responsabile dei maggiori ribassi.

Opportunità dei fondi obbligazionari in perdita

I ribassi di mercato possono nascondere il seme di nuove opportunità. Questo accade anche sui mercati obbligazionari.

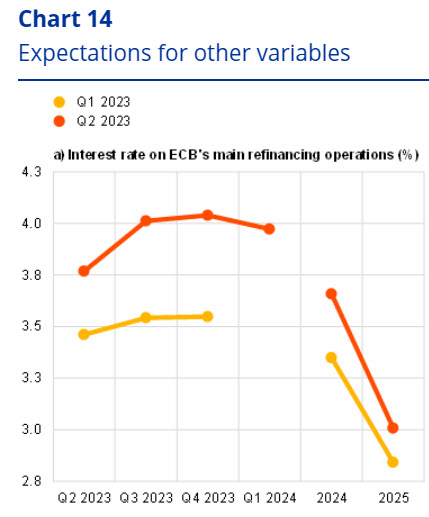

Secondo una survey condotta dalla BCE dedicata agli investitori professionali, in Europa ci sono aspettative al ribasso dei tassi di interesse a partire dal 2024 (guarda la curva arancione scuro):

Come ti raccontavo in

non sempre i professionisti ci azzeccano con queste stime.

Se però questo scenario si realizzerà, allora acquistare un fondo obbligazionario oggi in perdita che investe in scadenze medio-lunghe potrebbe generare ampi guadagni.

Chiaramente, io non ho idea di se e quando i tassi scenderanno.

Se decidi di fare questa operazione, devi essere consapevole dei rischi, perché questa rientra tra le attività speculative.

Non c’è nulla di sbagliato o di male. L’importante è comprendere le conseguenze. Abbiamo già visto che se le cose vanno per il verso sbagliato, le perdite sono in doppia cifra.

Fondi obbligazionari in perdita: cosa fare?

Ora che abbiamo capito i motivi principali per cui i fondi obbligazionari sono in perdita, mi chiedo cosa posso fare.

Se ho in portafoglio un fondo obbligazionario e mi scoccia vedere una perdita, ho diverse opzioni.

Te le illustro.

Opzione #1 - Stai aderente al tuo piano

La prima cosa che faccio è chiedermi perchè avevo investito in quello specifico fondo obbligazionario.

Quando gli investimenti nascono dal perché, allora un ribasso o un rialzo di mercato non dovrebbero mettermi in difficoltà, almeno in una certa misura.

Se parto dall’analisi dei miei bisogni e da questi faccio derivare un piano di investimenti, allora potrei vivere questa fase con serenità, perchè uno scenario del genere avrebbe già dovuto essere considerato nel mio piano finanziario.

In sostanza, quando avevo stilato il mio piano, dovrei avere scritto da qualche parte come comportarmi in una situazione simile qualora si fosse presentata.

Il mio consiglio è quindi quello di mantenere la rotta tracciata, ribilanciare il portafoglio con metodo e continuare per il tuo progetto.

Se non avevo fatto nessun piano e avevo comprato un fondo obbligazionario senza un vero motivo, allora la situazione si complica un po’, ma nulla è perduto.

Il mio consiglio ora è quello di rivolgerti a un consulente finanziario indipendente.

Con lui cerca di stabilire il perchè investire, e sulla base di questo costruirete un piano.

Il requisito di indipendenza è fondamentale. Ti serve una persona che lavori nel tuo esclusivo interesse, e che non cerchi di venderti un prodotto, come spesso accade nella consulenza finanziaria tradizionale di banche ed assicurazioni.

Psss!

Stai trovando valore?

Centinaia di lettori seguono questo blog. Ti unisci a noi?

Opzione #2 - Attendi il recupero

I fondi obbligazionari possono recuperare le perdite nel tempo.

Per poter capire in che modo, dobbiamo utilizzare alcuni indicatori.

Indicatore 1: rendimenti a scadenza del fondo obbligazionario

Partiamo con un assunto.

Se un’obbligazione ha un rendimento annuo a scadenza del 3,5%, significa che la somma tra:

- il rendimento delle cedole

- e la differenza tra rimborso (a 100) e quotazione attuale

rende in media il 3,5% ogni anno.

Ora, i fondi obbligazionari investono in molte obbligazioni.

Se prendo in considerazione la media pesata dei tassi annui delle obbligazioni in cui il fondo investe, otterrò una sorta di redditività del fondo obbligazionario.

Quindi possiamo parlare di rendimento a scadenza del fondo obbligazionario, un po’ come se fosse un’obbligazione unica.

Bisogna però fare attenzione a un aspetto.

Nella realtà, un fondo obbligazionario non ha una scadenza.

Man mano le obbligazioni all’interno del fondo scadono, il fondo ne acquista di nuove alle condizioni di mercato presenti in quel momento.

In questo modo mantiene costante la duration, cioè la durata media finanziaria del fondo.

Questo significa che il rendimento annuo a scadenza mi permette di avere un’idea di quanto impiegherà il fondo obbligazionario a recuperare la perdita.

Per esempio, se il fondo obbligazionario investe in obbligazioni governative Euro a media scadenza (3-7 anni), nel 2022 ha perso il 12% e le nuove emissioni governative euro su queste scadenze rendono ora in media il 3,5% annuo, allora il fondo impiegherà circa 4 anni per recuperare la perdita.

Indicatore 2: i costi del fondo obbligazionario

I tempi di recupero dipendono anche dall’efficienza del fondo.

Un fondo obbligazionario costoso impiegherà più tempo a recuperare rispetto a un fondo meno costoso, a parità di obbligazioni in cui entrambi investono.

Più avanti ti spiego come investire in fondi obbligazionari in modo più efficiente di quanto non ti venga consigliato, in media, in banca.

Indicatore 3: duration

Abbiamo già visto che fondi obbligazionari che investono sulle lunghe scadenze soffrono molto i periodi di rialzo dei tassi di interesse.

Apri il prospetto informativo del tuo fondo obbligazionario.

Troverai un termine chiamato duration.

Come dicevo prima, la duration rappresenta la vita finanziaria del fondo, ed è espressa in anni.

Tradotto nella pratica, un fondo obbligazionario con duration 7 anni perde, all’incirca, il 7% per ogni punto percentuale di riazo dei tassi di interesse.

E’ un conto un po’ approssimativo, ma rende l’idea.

Se la duration del fondo obbligazionario è 7 anni, e i tassi di interesse salgono da 0% a 3%, il fondo perde circa il 21%.

Difficile dire in quanto tempo il fondo recupererà questa perdita. Questo dipenderà dalle dinamiche dei tassi, dai nuovi rendimenti offerti, e così via.

Indicatore 4: qualità del fondo obbligazionario

Se il fondo obbligazionario investe in titoli di bassa qualità, cioè ad alto rischio di credito, potrebbe impiegare più tempo per recuperare la perdita.

Infatti, se i titoli obbligazionari in cui il fondo investe subiscono un downgrade, il prezzo di questi titoli tende a scendere.

Questo potrebbe obbligare gli investitori ad attendere a lungo prima di recuperare le perdite subite.

Opzione #3 - Valuta gli ETF

Se vuoi mantenere il tuo investimento in fondi obbligazionari, ma vuoi migliorare l’efficienza del tuo investimento, allora il mio consiglio è quello di utilizzare gli ETF.

Gli ETF sono strumenti d’investimento che replicano un indice di mercato a costi bassi.

Abbiamo già visto che gli ETF mediamente battono i fondi attivi che ti propone la banca, perchè hanno costi bassi.

Inoltre, più a lungo investi e più questa cosa diventa vera, cioè sono sempre meno i fondi attivi che battono gli ETF con il passare del tempo.

Gli ETF non ti verranno mai proposti dalla tua banca, a meno che tu non sia un cliente privato molto grande, e sotto certe condizioni.

Il motivo per cui non ti vengono proposti è che il promotore di banca non è pagato da te, ma dalla banca, e quindi ha il mandato di collocare i prodotti della mandante per cui lavora.

La banca guadagna dal collocamento dei suoi prodotti costosi (per te), mentre non guadagna nulla o quasi dalla vendita di ETF.

Come conseguenza, il tuo promotore ti proporrà sempre come prima opzione di sottoscrivere i fondi della banca.

Purtroppo questo diminuisce la qualità della consulenza, perché al centro non ci sei tu, ma la vendita del prodotto. Questo tipo di consulenza è quindi di tipo commerciale.

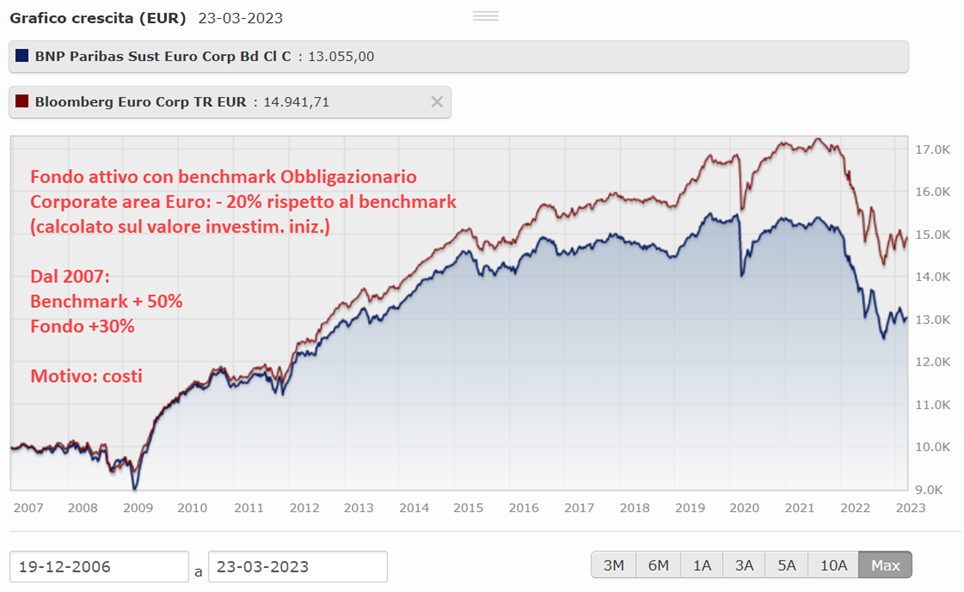

Per farti vedere nella pratica le conseguenze, ti faccio vedere un esempio.

Prendiamo il fondo di BNP Paribas cod. LU0131210360 (corporate Euro) e confrontiamolo con il benchmark (Bloomberg Euro Corporate):

In quasi 20 anni, il fondo BNP ha reso il 20% in meno rispetto al benchmark, calcolato sul valore iniziale dell’investimento.

Il motivo sono solo i costi.

Tu potresti ottenere le stesse performance del benchmark (cioè la curva rossa) investendo in un ETF che fa esattamente la stessa cosa del fondo BNP Paribas, ma a un decimo del costo.

In sostanza investi ancora nello stesso mercato, sempre con i tuoi soldi e sempre sostenendo lo stesso rischio, ma ti prendi tutta la torta dei rendimenti anziché solo una fetta.

Opzione #4 - Disinvestire dai fondi obbligazionari in perdita

Questa opzione può essere difficile da percorrere.

Sia che tu voglia disinvestire

- per aumentare l’efficienza del tuo portafoglio (l’opzione 2 che hai appena letto)

- oppure per uscire definitivamente dai tuoi fondi obbligazionari

la decisione non è mai semplice.

Chiediti quindi: perchè voglio disinvestire?

Possono esserci molti motivi:

- Hai bisogno di liquidità

- Vuoi migliorare l’efficienza dei tuoi investimenti e passare agli ETF

- Hai cambiato idea, ora odi le obbligazioni e vuoi passare ad altro

In qualunque di questi casi, per disinvestire dal tuo fondo obbligazionario in perdita dovrai fare due cose.

La prima è quella di valutare attentamente se ci sono costi di uscita all’interno del foglio informativo e nel KIID del tuo prodotto.

La seconda è procedere alla vendita delle quote del fondo.

Ci sono prodotti progettati per disincentivare l’investitore ad abbandonare il fondo, trattenendo una commissione aggiuntiva in caso di disinvestimento prima di un certo periodo.

Non stupirti se questi prodotti sono anche i più costosi. Spesso è voluto.

Trovi questi costi proprio nel prospetto informativo, ecco perchè ti consiglio di guardare prima quello.

Se non ci sono costi, o questi sono molto ridotti, allora vendere il fondo obbligazionario in perdita potrebbe essere poco costoso.

A questo punto si aprono due scenari:

- Per disinvestire dal fondo obbligazionario in perdita che ti è stato collocato dalla banca, dovrai contattare la SGR di riferimento e comunicare la tua volontà di voler disinvestire. Successivamente, potrai compilare i moduli del caso, indicare il mezzo di pagamento con cui vuoi avere il rimborso e quindi aspettare 3-7 giorni.

- Se vuoi disinvestire da un fondo obbligazionario quotato che si trova già nel tuo conto titoli, allora la situazione è più semplice. Dovrai solo inserire l’ordine di vendita.

Rifletti molto bene prima di prendere una decisione di questo tipo. Disinvestire potrebbe essere una decisione sbagliata quando è presa in modo emotivo e senza un progetto a supporto.

Pensa inoltre alla fiscalità. Se deciderai di disinvestire il tuo fondo obbligazionario in perdita, produrrai una minusvalenza. Se hai qualche plusvalenza compatibile, potrai compensare fiscalmente questa perdita in modo che sia meno dolorosa.

Il vero rischio… investire senza consapevolezza

Hai letto fino a qui?

Vieni con me. Ho tanto da dare.

Un pensiero a chiusura dell’articolo.

Quando investiamo, spesso le difficoltà non nascono dalle cattive performance in quanto tali.

I mercati infatti salgono e scendono, e quello obbligazionario non è un’eccezione.

Il problema vero sai qual’è?

Non aspettarsi un risultato deludente.

Se sono convinto che investire in obbligazioni sia poco rischioso, e poi mi accorgo che non è così, ecco che nasce un problema.

Devo prendere una decisione importante…. Disinvesto in perdita? O lascio lì tutto e aspetto tempi migliori?

Il dilemma diventa difficile.

La verità è che le obbligazioni (come qualsiasi altro asset, come le azioni, l’oro eccetera) hanno delle caratteristiche precise.

Di conseguenza, investire senza conoscerne almeno le basi diventa rischioso.

Il vero rischio è quindi prendere decisioni di investimento prima, e di disinvestimento poi, senza avere idea del perchè e di come funzionano le cose.

I più grossi errori che commettiamo quando investiamo (e quando disinvestiamo) derivano quindi dal nostro comportamento e dalla nostra non conoscenza della materia.

Il mio invito è quindi quello di studiare e formarti. Le cose diventano infatti molto più “semplici” se approfondisco un minimo la materia prima di investire.

A questo punto, investire o meno in obbligazioni (come in azioni, o qualsiasi altra cosa) diventa un atto molto più consapevole.

Tu che ne pensi?

A presto,

Francesco

15 risposte

Un eccellente articolo. Complimenti. Grazie.

Ciao Giovanni, grazie del commento!

Investimenti suggeriti dalla banca. Oggi abbiamo superato abbondantemente il 10%, la perdita è costante da tre anni circa, cosa fare? I cosidetti consulenti indicati dalla banca sono scomparsi, non un cenno di attività in caso di piccole percentuali di recupero che dopo due/tre giorni si attiva l’immediato rientro in negativo che normalmente va oltre. Cosa fare per evitare la perdita totale?

Grazie.

Severino

Ciao Severino, è difficile dire cosa fare perchè non conosco i fondi in cui hai investito e nemmeno il motivo per cui sono stati comprati. Il recupero dipende soprattutto dalla duration di portafoglio, che come dicevo nell’articolo permette di fare una stima degli anni necessari per recuperare le perdite.

Ciao Francesco. Grazie per le spiegazioni. Effettivamente negli ultimi anni tutti i miei fondi sono in perdita. La maggior parte sono obbligazionari, ma anche quelli azionari non vanno bene. Senza dubbio la guerra in Ucraina, il Covid ed ora quella in Israele non aiutano, causando una grande inflazione. Poi ora sento che alzano i tassi e ciò è problematico.

Spero di recuperare in almeno 10 anni. Il peggiore dei fondi che ho è EURIZON OBBL EURO

ISIN IT0000380540, che pur avendo ben 4 stelle di rating Morningstar , in alcuni anni mi ha fatto perdere ben il 17%!!! Da quando l’ho comprato è andato maluccio.

Altrimenti faccio come un collega e non investo. Al giorno d’oggi, è già un gran risultato non perdere il capitale….

Ciao Umberto, grazie per il tuo pensiero. Di certo un aumento dei tassi così violento non aiuta nè i fondi obbligazionari nè quelli azionari. Per i tempi di recupero dei fondi obbligazionari, puoi basarti sulla stima che riportavo nell’articolo. Cerca di recuperare la duration di portafoglio così da avere un’idea dei nuovi rendimenti offerti dai titoli che il fondo sta acquistando. Una parte delle tempistiche di recupero passa inoltre dall’efficienza dei fondi, sia azionari che obbligazionari. Più sono inefficienti e più i tempi si allungano.

Salve purtroppo sono uno che hanno investito, sotto consiglio di una fattispecie di promotore finanziario, nei fondi comuni ” nuovi orizzonti” della banca Allianz e ora mi trovo sotto di circa il 10% ,mi può dare qualche consiglio sul da farsi grazie

Ciao Giuseppe, purtroppo la consulenza bancaria è orientata alla vendita di prodotti. Gli interessi dei clienti vengono in secondo piano. Come consiglio sul da farsi, ti suggerisco di cercare un consulente finanziario indipendente.

Prima di tutto grazie dei consigli, ho investito in amundi obbligazionario -8.5% amundi sita -17% e amundi elite -11.6%, cosa mi consiglia. la banca mi dice di vendere e reinvestire in fondo obbligazionario a fondo chiuso e con cedola al 2.7% ma solo per il amundi obbligazionario e amundi elite -11.6% mentre per amundi sita ha detto che deve recuperare nei prossimi anni. la ringrazio per la risposta.

Ciao Riccardo, è difficile dare dei consigli non conoscendo la sua situazione. Non capisco bene il motivo per cui dovrebbe vendere e reinvestire in un prodotto analogo, realizzerebbe delle minusvalenze che poi non compensa. Provi a chiedere maggiori informazioni e soprattutto cerchi di capire che non si tratti di una semplcie manovra commerciale.

Ciao,

ho appena scoperto questo blog, davvero molto interessante!

Io ho investito qualche anno fa nel fondo BlackRock Global Funds – ESG Multi-Asset Fund C2… Adesso sta facendo il -13%. Il mio problema non e’ tanto la performance, ma i costi: ongoing charge del 2.7% ed exit charge al 2%. Purtroppo quando ho iniziato ad investire ero completamente a zero in quando a conoscenze di finanza personale e mi sono affidato alla banca.

Secondo te vale la pena aspettare e continuare a pagare questi costi e aspettare che si riprenda la performance, oppure vendere e scegliere qualche altro strumento?

Grazie mille!!!

Ciao Matteo, benvenuto e grazie per il complimento. Ho dato un’occhiata al fondo che mi hai citato. In realtà, l’ongoing charge è del 2,78%, a cui si sommano altri 0,40% di costi di transazione. I costi di transazione sono indicativi del turnover di portafoglio. In sostanza, sono i costi che il gestore sta sostenendo per la continua compravendita di titoli, costi che poi gravano sul valore dell’investimento e sono a carico degli investitori come te. Questo fondo ti costa quindi il 3,4% circa. Per tua informazione, il costo di uscita del 2% è un puro costo commerciale applicato da chi ti ha venduto il fondo, perchè di per sè stesso il fondo non ha costi nè di entrata e nemmeno di uscita. Nonostante il fondo abbia la libertà di poter comporre e variare gli investimenti a sua discrezione, dichiara di avere un benchmark 50-50 azionario/obbligazionario. Puoi trovare tutte le informazioni che ti ho detto scaricando i documenti direttamente dalla pagina di blackrock: BlackRock – ESG Multi-Asset Fund C2. Comunque, se fossi in te, cercherei il supporto di un consulente finanziario indipendente. Per avere un quadro definitivo della questione, comunque, chiedi il rendiconto ex-post alla tua banca, che sono obbligati a fornirti. Lì sopra trovi tutti i costi applicati ai tuoi investimenti. Ciao!

Ciao Francesco,

grazie mille per la risposta!!!! Continuero’ a seguire i tuoi post con interesse 🙂

Matteo

Ciao Francesco in banca Unicredit ti vendono fondi che a loro rendono, poi il consulente dopo max 6 mesi cambia (già cambiato 4 consulenti)

vai in perdita e non sai con chi protestare esempio questo fondo LU2091933452 che viaggiano da -48% a -50% da ormai 3 anni ,mi dicono che ormai non riuscirà a recuperare nel tempo e che mi devo rassegnare a perdere metà del capitale, non so più cosa fare…

Grazie per i tuoi post.

Ciao Stefano, l’unico motivo per cui ti ritrovi quel fondo in portafoglio è che ha delle commissioni elevatissime, che stai pagando di tasca tua, e che vanno dritte nelle tasche di 1) chi ti ha venduto il fondo, 2) della banca/rete che colloca il fondo, 3) del gestore del fondo. Nello specifico, un fondo che applica il 5% di commissioni di ingresso e altre commissioni varie dell’ordine del 3,6% annuo non ti porterà da nessuna parte. Con ogni probabilità, quando sei capitato in banca era anche il periodo in cui i “consulenti” avevano il mandato di collocare fondi di questo tipo, e te l’hanno venduto. Non sono sicuro che a loro importasse qualcosa di quali sarebbero state le performance, e dell’impatto sulle tue finanze. L’importante è vendere il fondo, e poi passare al cliente successivo. L’unica strada per te è la consulenza finanziaria indipendente. Ciao, Francesco