La teoria dei mercati efficienti può spiegarti molte cose su come funzionano i mercati finanziari.

Potrà anche aiutarti a prendere decisioni migliori, in moltissimi casi.

Dire che un mercato è “efficiente” significa, in sostanza, che il prezzo di un asset, come per esempio un’azione, riflette tutte le informazioni disponibili su quell’asset.

Che significa?

Ti racconto una storia.

La storia di Morton Thiokol

Il 28 gennaio del 1986 lo Space Shuttle Challenger decollava dal Kennedy Space Centre.

Dopo 73 secondi è esploso.

All’inizio nessuno sapeva cosa fosse successo. La NASA dichiarò subito che ci sarebbero state delle indagini approfondite.

E così è stato.

Dopo 6 giorni, il Presidente USA Reagan stabilì la Rogers Commissions, un comitato di 14 esperti che avrebbe indagato sulle cause dell’incidente.

Per settimane, nessun dato sensibile relativo all’inchiesta fu rilasciato alla stampa.

Dopo 5 mesi di studi e ricerche arrivò la sentenza.

La Rogers Commission stabilì che la causa dell’incidente fu il cedimento di un O-ring (una guarnizione) nel segmento inferiore del razzo a propellente solido.

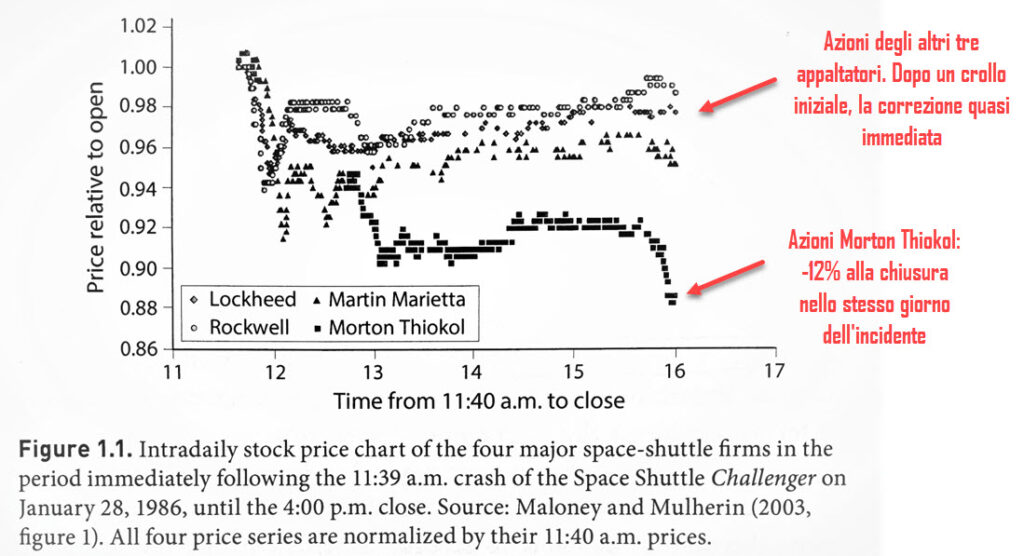

Il razzo era stato costruito e messo in funzione da Morton Thiokol, società quotata al New York Stock Exchange.

Morton Thiokol era uno dei quattro appaltatori del programma Space Shuttle della NASA, insieme a Lockheed, Martin Marietta e Rockwell International.

Di conseguenza, questa notizia è stata:

- pessima, per Morton Thiokol

- ottima, per gli altri tre appaltatori.

Siccome gli investitori comprano e vendono i titoli in base alle buone e alle cattive notizie che emergono, viene da chiedersi come abbiano reagito i mercati all’esito delle indagini sul Challenger.

Quanto ci ha messo il mercato a processare l’informazione “Il Challenger è esploso” e incorporare questa news nei prezzi delle azioni dei 4 appaltatori?

Quanto ha impiegato poi il mercato a punire la Morton Thiokol e correggere i prezzi degli altri tre?

L’efficienza dei mercati

La risposta è arrivata nel 2003, da due economisti di nome Maloney e Mulherin. A questo link il loro paper, scaricabile gratuitamente.

I due economisti hanno scoperto che il mercato non ha impiegato mesi, settimane o giorni per rivalutare al ribasso la Morton Thiokol. Ci ha messo qualche minuto.

Il prezzo delle sue azioni è crollato subito dopo l’esplosione del razzo, quando ancora non si poteva sapere nulla sulle cause.

A fine giornata, Morton Thiokol aveva perso oltre il 12% del suo valore alla Borsa di NY, un dato anomalo rispetto alla media delle variazioni storiche del prezzo:

I volumi di scambio sul titolo sono stati, in quell’unico giorno, oltre 17 volte la media dei volumi di scambio di tutto il trimestre precedente.

Inoltre, i due economisti non hanno trovato nessuna evidenza di insider trading.

Non solo.

Alla fine di quel giorno, la capitalizzazione di mercato della Morton Thiokol scese di circa 200 mln $, che a posteriori si è rivelata essere più o meno la somma dei danni causati dall’incidente e dei mancati guadagni futuri per l’azienda.

Ciò che ha richiesto 5 mesi di indagini a una commissione di esperti per arrivare a una conclusione, è stato processato dal mercato in poche ore.

Come è stato possibile?

Gli economisti hanno un nome per questo fenomeno.

L’hanno chiamato Teoria dei Mercati Efficienti.

La Teoria dei Mercati Efficienti

Immagina decine di migliaia di esperti che combinano la loro conoscenza, esperienza, capacità di analisi, intuizione e giudizio per trovare il “prezzo giusto” di un’azione X.

Ciascuno di loro è motivato da interesse personale.

Più la loro stima è corretta, e più soldi faranno. Saranno infatti in grado di fare valutazioni più accurate degli altri, e commettere meno errori.

Non solo.

Più saranno veloci nel farla, e meglio sarà. Saranno in grado di sfruttare meglio le occasioni.

Nelle infinite stime che questi operatori fanno, tutte le informazioni disponibili vengono velocemente processate, con lo scopo di valutare l’azione X più in fretta e meglio degli altri.

Siccome tutti concorrono con ogni mezzo possibile alla ricerca del “prezzo giusto”, ecco che l’insieme combinato del lavoro di tutti questi esperti, oltre ad altri fattori, permette in effetti di avere la miglior stima del prezzo di quell’azione.

Se compare una news, questa viene immediatamente processata e la stima del prezzo istantaneamente corretta.

I mercati assorbono quindi molto velocemente le nuove informazioni disponibili e le inglobano nei prezzi che si formano man mano.

L’esempio di Morton Thiokol l’ha dimostrato.

Ma che conseguenze ha tutto questo?

La prima, enorme, conseguenza è la seguente:

Se un mercato è efficiente, e quindi il prezzo delle attività finanziarie incorpora tutte le informazioni disponibili e le aspettative degli operatori del mercato, allora è necessariamente impossibile prevedere il futuro andamento dei prezzi.

Nel breve periodo, quindi, i prezzi delle azioni si muovono a caso. È tutto, o quasi, rumore.

È quindi impossibile sapere in anticipo dove andranno i mercati.

Il termine mercato efficiente è comparso per la prima volta nel 1965, nella Tesi Ph.D. di Eugene Fama*.

Ha sconvolto il mondo accademico e soprattutto quello di Wall Street: affidarsi agli esperti per predire l’andamento dei mercati e ai big managers dei fondi attivi proposti dall’industria del risparmio gestito è, in media, del tutto inutile.

Le forme di efficienza dei mercati

Ecco la tesi di fondo di Fama:

In un mercato efficiente, i prezzi riflettono pienamente tutte le informazioni disponibili.

Fama ha distinto tre diverse forme di efficienza del mercato:

Efficienza in forma debole

In un mercato efficiente in forma debole, i prezzi scontano già tutte le informazioni contenute nei prezzi passati. Usare i prezzi passati per predire i futuri movimenti è del tutto inutile.

Di conseguenza, tutte le strategie di trading che si basano sull’uso dell’analisi tecnica (configurazione “testa-spalle”, analisi dei pattern, eccetera), che trovano fondamento nella storia dei prezzi, funzionano a caso.

Efficienza in forma semi-forte

In un mercato efficiente in forma semi-forte, anche l’uso di informazioni pubbliche come i report sulle vendite, sugli utili, e l’analisi di multipli come il rapporto book-to-market è inutile al fine di creare strategie di trading profittevoli con continuità.

In un mercato efficiente, scovare azioni valutate al prezzo sbagliato è più che altro una questione di fortuna che una reale capacità.

Efficienza in forma forte

In un mercato efficiente in forma forte, anche le informazioni private non possono essere utili per generare strategie di trading consistentemente profittevoli.

Il punto di Fama è chiaro: se i prezzi riflettono tutte le informazioni disponibili, perché un investitore dovrebbe investire nei costosi fondi proposti dall’industria del risparmio gestito, dove squadre di analisti cercano di selezionare i migliori titoli, se questo è del tutto inutile e le loro performance sono casuali?

Non a caso, questa teoria è stata a lungo lasciata in disparte dall’industria finanziaria.

Fino a quando, nel 1976, Jack Bogle inventò i fondi indicizzati passivi, da cui sono poi nati gli ETF.

La nascita dei fondi passivi ha generato una valida alternativa di investimento per i risparmiatori.

È ormai infatti dimostrato che gli investitori, nel lungo periodo, traggono molto più vantaggio, in media, investendo in strumenti passivi diversificati che replicano interi indici di mercato, piuttosto che nei fondi attivi proposti dagli intermediari.

I limiti della Teoria dei Mercati Efficienti

L’Ipotesi dei Mercati Efficienti ha aperto le porte a un nuovo modo di approcciarsi agli investimenti.

Se i mercati finanziari scontano già tutte le informazioni rilevanti, allora cercare di battere il mercato con la selezione dei titoli e l’elevata rotazione di portafoglio è un tentativo inutile.

Nel lungo periodo, i risultati dipenderanno molto di più dall’asset allocation che non dal market timing o dallo stesso stock picking.

Piuttosto, un investitore dovrebbe scegliere di investire in fondi passivi come gli ETF, diversificare il più possibile, e rimanere immerso nei mercati molto a lungo.

Questo è il punto di partenza.

Ma è anche quello di arrivo?

Il dibattito è aperto da anni. Non è possibile riassumere in un semplice articolo tutta la questione, perciò vedremo alcuni tratti salienti.

Secondo alcuni**, la Teoria dei Mercati Efficienti è valida, ma risulta incompleta.

I mercati finanziari non sono una scienza esatta come la fisica, ma assomigliano di più alla biologia e alla sociologia.

La teoria non spiega infatti i comportamenti sociali tipici delle fasi di grande euforia (le bolle finanziarie) e delle successive depressioni.

In queste fasi, i prezzi possono infatti discostarsi molto dalle valutazioni razionali di tutti gli esperti di cui abbiamo parlato prima. Questo a causa delle forti reazioni emotive degli operatori dei mercati all’avidità e alla paura.

Questo significa che non sempre il ritorno sull’investimento è equiparabile al rischio intrapreso. Pensa alla bolla dot-com degli anni 2000. Investire all’apice di quella bolla ha esposto gli investitori al rischio di non vedere risultati positivi per quasi 10 anni.

Il rischio era quindi molto elevato, ma la ricompensa per tutto un decennio è stata molto bassa.

In situazioni del genere, è molto difficile mantenere l’investimento. Dovrai avere infinita pazienza e partire con obiettivi di lunghissimo periodo, o addirittura con una prospettiva diversa, come ti raccontavo in

Investire in azioni nel lungo periodo potrebbe non essere la scelta migliore a prescindere, soprattutto se i tuoi risparmi possono essere bruciati nel breve periodo.

In azione

Sotto certe circostanze, e per lunghi periodi, i mercati appaiono del tutto efficienti. Questo accade quando gli investitori hanno la possibilità di adattarsi ai cambiamenti del mercato e delle condizioni dell’economia.

Talvolta, per brevi periodi, i mercati sono invece irrazionali e la teoria sembra non funzionare più. In questi casi il rischio intrapreso con i propri investimenti potrebbe essere sproporzionato rispetto ai risultati che si ottengono.

Trovare il punto di equilibrio è la vera sfida della costruzione di un buon piano finanziario.

Per questo motivo, nelle fasi di costruzione di ricchezza, investire piccole somme nel tempo potrebbe limitare i rischi di un timing di investimento sbagliato.

A presto,

Francesco

*Fama e Samuelson arrivarono alla stessa conclusione nel 1965. Prima di loro, nel 1914, già Bachelier nel suo Théorie de la Spéculation aveva esposto lo stesso concetto, ribattezzato poi in Random Walk Model of stock prices. Il lavoro di Bachelier rimase nell’ombra fino al 1954 (8 anni dopo la sua morte), quando fu scoperto per caso dal professor Savage, dell’Università di Chicago, che lo fece vedere a Samuelson, suo collega.

**Andrew W. Lo, Adaptive Markets – Financial Evolution at the speed of thought, Princeton University Press