Nello scorso articolo ti ho mostrato le regole base della pianificazione finanziaria. Ti servono per decidere come investire i tuoi soldi.

Ti ho esposto una serie di domande suddivise in 4 categorie.

In questo articolo concludo l’argomento. Vedrai come applicare questi principi nella pratica.

Ho preparato per te una storia tipo. Ho mantenuto la stessa suddivisione nelle 4 categorie di processo.

Così per ciascuna costruiremo concretamente il ragionamento.

Categoria 1: prima devi proteggerti

Ripassino.

In questa categoria ti esponevo le domande per la tua sicurezza.

Qui ragioni su:

- Reddito

- Risparmio

- Assicurazione

- Sicurezza personale

Cominciamo con il caso pratico.

Reddito e risparmio

Hai 30 anni e sei un lavoratore dipendente. Non hai figli né debiti.

Prendi 2.000 €/mese più la tredicesima. Quindi il netto annuo è di circa 25.500 €.

Non hai altre entrate.

Risparmi? Si.

Gestisci le spese e hai un tenore di vita di 1.500 €/mese di media.

Cioè spendi più o meno 18.000 € ogni anno, e te ne restano in tasca 7.500.

Eccoti qui:

Fondo di emergenza per gli imprevisti passeggeri

In passato hai sempre accumulato qualcosa. Hai da parte un tesoretto di 30.000 €, liquido sul conto corrente.

Pensi sia il momento di iniziare a investire.

L’azienda in cui lavori è solida. Il tuo stipendio è sicuro. Ma non si sa mai. Se investi tutto quello che hai e ti lasciano a casa, che fai?

Così fai un conto.

Prendi il tuo tenore di vita di 1.500 €/mese e lo moltiplichi per 6.

Ti esce 9.000 €.

Questi soldi li terrai da parte, sempre pronti all’uso.

Non potrai rischiarli. Ti serviranno se ti succede qualcosa al lavoro.

Se lo perdi, sai che hai un gruzzoletto con cui tiri avanti per altri 6 mesi senza grosse rogne.

Questo sarà quindi il tuo fondo di emergenza. Tienilo cash, su un altro conto corrente o su un conto deposito svincolabile.

Dimensiona questo fondo per le tue esigenze. Ad esempio, se hai un lavoro meno stabile o dei figli potrà servirti un cuscinetto più grande.

Sei messo così:

Spese mediche e assicurazione

Non hai in previsione spese grosse nel breve termine. E nessun problema di salute.

Però però però… ma che succede se per un’enorme sfiga resti invalido?

Facciamo mille corna. Non sto chiamando la sfortuna.

Sono solo obiettivo. Eventi del genere sono molto rari, ma se capitano sei rovinato.

Dal punto di vista finanziario, per un giovane lavoratore rimanere invalido è perfino peggio di morire.

Hai ancora molti dei bisogni di prima (comunque mangi, ti vesti…), e in più si aggiungono una valanga di spese mediche e bisogni più specifici.

Il problema è che in tutto questo hai ridotto di molto la tua capacità di produrre ricchezza.

Molti lavori non ti saranno più accessibili.

Le spese salgono, e il reddito scende.

Non sono bei temi da toccare, lo so. Ma qualcuno deve pur parlarne.

Così prendi una decisione molto importante. Ti assicuri contro l‘invalidità.

Se succederà, almeno le questioni economiche saranno più al sicuro.

Ah.

Usa le assicurazioni solo per assicurarti, e non per investire.

Categoria 2: costruisci i tuoi obiettivi

Buona.

Avanti.

Dobbiamo lavorare sui 21.000€ disponibili.

Nella parte di costruzione ragiona su:

- Spese previste nel medio termine (3-5 anni)

- Pensione

- Preparazione per progetti futuri

Uscite nel medio termine

La tua macchina non è messa benissimo. 2-3 anni e la devi cambiare.

Ipotizzi una spesa. Fai finta 12.000 € perché ti prendi un usato.

Come ti prepari?

Fai così:

- Strada 1: prendi tutti i 12.000 € dai 21.000 € che ti sono rimasti e li metti su un conto deposito.

- Strada 2: prendi una parte dei 12.000 dai tuoi 21.000 € e li collochi su un portafoglio diversificato di obbligazioni e azioni. Man mano ci aggiungi altro risparmio fino ad arrivare a 12.000 €.

- Strada 3: non ci dedichi nulla. Ci pensi tra un paio di anni e accumuli tutto alla fine (risparmi sempre, no?)

Mmmh…

Perché tre opzioni così diverse?

Perchè dipende da quanto è importante per te questo obiettivo!!!

E pure dal reddito avrai in futuro.

Se per te l’auto è imprescindibile e non puoi rischiare nulla, non devi rischiare nulla!

Se la macchina è molto importante per te e/o hai davanti poco tempo, assumiti meno rischio.

La tua auto è messa male e rimanere a piedi ti mette nei guai grossi? La strada 1 è la migliore per te. Anche se gli interessi sono minimi. Anche se non batti l’inflazione.

O al limite percorri la strada 2. Prendi una cifra tipo 8.000 € dal tuo gruzzolo dei 21.000 € e li metti sempre su uno strumento a basso rischio. E man mano aggiungi.

Se invece l’auto è importante ma sostituibile, oppure hai più tempo, sfrutta i mercati. Puoi costruire un portafoglio di obbligazioni e azioni con facilità. Leggi questo articolo che ho scritto sul tema.

Come vedi non c’è una scelta giusta a prescindere.

Dipende anche da come sei fatto tu. Per questo si dice finanza personale.

Chiediti che esigenze hai. Io non le conosco. Ma puoi usare questi spunti per riflettere.

Pensione e progetti futuri

Se hai 40 anni o meno la pensione è un miraggio. Te ne ho parlato qui.

Le aspettative dell’INPS sono impietose:

Devi prepararti tu.

Per la pensione hai due strade:

- Strada 1: costruisci un fondo pensione. La soluzione migliore per un lavoratore dipendente è quasi sempre il fondo pensione di categoria. Il vantaggio del contributo del datore di lavoro è potente. Oltre agli sgravi fiscali e ai costi bassi.

- Strada 2: il fondo pensione di categoria non è solo vantaggi. I meccanismi di uscita non sono semplicissimi. E l’investimento non è sotto la tua gestione. Così, puoi affiancare il fondo pensione a un portafoglio di ETF completamente azionari.

Come investire

Le due strade non si escludono. Puoi portarle avanti insieme.

Infatti puoi usare la seconda strada anche per costruire un gruzzolo per un tuo progetto futuro.

Quindi:

- Se farai il fondo pensione, dedica un contributo volontario minimo. Lo verserai ogni mese insieme al TFR e al contributo del datore di lavoro. Così accumulerai capitale nel tempo. Cioè costruirai un PAC (piano di accumulo capitale, è una strategia)

- Se comprerai ETF, usa il tempo. Il tempo è amico dell’investitore in azioni, se sopporti il rischio. Lo dico sempre. Questo perché con il tempo chi compra azioni porta a casa i risultati reali del business delle aziende. Nessuno sa dirti quanto renderà questa o quella classe di azioni. Ma puoi adottare l’approccio del paniere comprando mercati molto grandi come un azionario mondo. Te ne ho parlato qui.

Gli ETF sono sotto il tuo totale controllo. Decidi tu quanto e quando investire. E pure quando disinvestire. Ecco perché si adattano benissimo a progetti personali, soprattutto di lungo periodo.

Ricorda sempre: non ti sto dicendo su cosa investire. Ti sto offrendo degli spunti di ragionamento.

Dovevamo rispondere alle domande, no?

Categoria 3: crea la strada

Ora la parte degli obiettivi di investimento.

Se hai lavorato bene sulle prime due categorie, questa va via liscia.

Il concetto di base non cambia mai: lega i soldi alla vita, non il contrario.

Quando dico che i soldi sono un mezzo, intendo proprio di usarli per obiettivi di vita.

Un obiettivo di investimento potrebbe essere comprare la prima casa. O “pensionarsi” da soli prima del tempo. Cioè arrivare a vivere di rendita.

Come investire: obiettivi di investimento

Supponi di avere come obiettivo di investimento quello di vivere di rendita quando arrivi a 55 anni.

Abbiamo detto che hai 30 anni.

Quindi hai davanti 25 anni di tempo.

Sai che i mercati azionari sono la scelta più coerente con questo obiettivo.

Ma quanti soldi ci metti? E che rendimenti puoi aspettarti?

Anche se non puoi prevedere i rendimenti futuri, puoi basarti sulle medie storiche avere delle ragionevoli aspettative. Che non sono previsioni. C’è di mezzo il rischio.

I mercati azionari americani hanno una resa storica del 10% medio annuo. I mercati mondiali, che sono al 60% americani, hanno rendimenti analoghi.

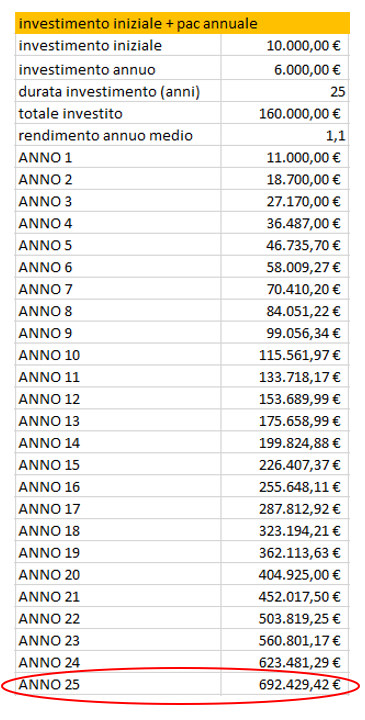

Ti faccio vedere cosa significa investire 10.000 € subito e, dal secondo anno, 6.000 € all’anno per 25 anni a questa velocità.

Visto che roba?

Si. Dopo 25 anni hai una cifra di circa 700.000 €. Potrebbero essere sufficienti per vivere di rendita.

Tu ne hai messi “solo” 160.000 €. Questo è l’effetto dell’interesse composto che ti spiegavo qui.

Non è una certezza, ripeto. Come non è affatto vero che il rendimento annuo del 10% è regolare e costante. Si tratta di una media.

Nel tempo il rendimento oscillerà. Alcuni anni gli vedrai fare anche un +30%. Altri anni assisterai a un -30%. Questo dipenderà anche dall’umore dei mercati.

Nel lungo periodo però, fino ad oggi i mercati azionari globali sono sempre saliti.

Ricordi perché?

Perché sulla lunga distanza porti a casa i risultati veri delle imprese. Cioè il prodotto della creatività umana.

Non so dire se sarà sempre così, per questo esiste la parola rischio. Ma il rischio rappresenta anche l’opportunità.

E l’opportunità è proprio quella di condividere il frutto del progresso della nostra specie.

Rimanere immersi a lungo nei mercati azionari ti premia perché il tuo denaro permette agli imprenditori di:

- sviluppare tecnologie

- fornire nuovi servizi

- trovare nuove cure

- esplorare lo spazio

- eccetera eccetera eccetera

Tutto questo consente l’avanzamento della razza umana in generale. E quindi anche tu come investitore ne beneficerai.

Come gestire e investire: tira le somme

Ecco quindi come puoi dividere il tuo patrimonio di 30.000 €:

- Fondo di emergenza: 9.000 € in un conto deposito svincolato

- Obiettivo macchina a 3 anni: 8.000 € in un fondo misto di azioni e obbligazioni (non entro nel merito del tipo di obbligazioni e azioni: voglio mostrarti il ragionamento).

- Obiettivo vivere di rendita: 10.000 € collocati su un ETF azionario mondo.

- Gli ultimi 3.000 € puoi lasciarli sempre cash, pronti ad esempio per sfruttare un ribasso del mercato.

Ora dedichiamoci al tuo risparmio di 7.500 €/anno.

Puoi allocarlo così:

- 1.500 € li prendi e li metti sul fondo per la macchina

- 5.000 € vanno a rimpolpare il tuo ETF azionario mondo.

- 1.000 € vanno su un ETF che sfrutta un megatrend, sempre per il lungo periodo. Puoi trovare qui una panoramica.

Una cosa del genere

Categoria 4: distribuisci le tue risorse

Questa è la sezione dedicata al futuro del tuo denaro dopo di te.

Chiaro che se sei giovane, senza figli o debiti sono domande “lontane”.

Se invece senti che queste domande sono attuali per te, il mio consiglio è questo: non decidere da solo.

Affidati a un esperto del settore. Un avvocato specializzato in diritto successorio, per esempio.

Questa figura super-partes saprà curare al meglio i tuoi interessi tenendo conto della tua volontà e di ciò che prevede la legge.

In azione

In questo articolo ho cercato di guidarti attraverso una struttura di ragionamento.

Sono sceso anche nell’operatività per farti toccare con mano cosa fare nella pratica.

L’esempio concreto che ti ho mostrato non può calzare bene per tutti. È una storia tipo.

Gli obiettivi e gli strumenti che ho citato sono una possibile configurazione, tra le infinite.

Non so se vanno bene anche per te: devi valutare tu che obiettivi dare al tuo denaro e decidere quanto rischio prenderti.

Va anche detto che la capienza del portafoglio potrebbe richiedere di inserire altri asset differenti da quelli che hai viso qui. Come ripeto, ho voluto mostrarti un processo di scelta, non tanto in cosa dovresti investire.

Le 4 categorie di domande dello scorso articolo sono tuttavia universali. Sono la chiave da cui scaturisce ogni ragionamento sulla pianificazione finanziaria personale.

Se te le poni, il rischio che tu cada in disgrazia rasenta lo 0.

Spero di averti chiarito le idee.

Un abbraccio,

Francesco

2 risposte

Ciao Francesco il tuo ragionamento calza a pennello con le mie esigenze, ho un mutuo, un’auto pronta per essere cambiata, due figli sui quali voglio investire per il futuro, ho un fondo di risparmio è un assicurazione vita, mi manca l’investimento vero e proprio da portare avanti, ma il mio dubbio è sempre di chi fidarmi?? Non fidandomi nemmeno della banca alla quale ho legato i miei conti??

Ciao Andrea, hai centrato il punto.

Quando si parla di investimenti, con banche e promotori c’è sempre il problema del conflitto di interessi. E’ difficile che i tuoi obiettivi di investitore (far crescere il tuo gruzzolo minimizzando i rischi) coincidano con i loro (venderti il prodotto incassando le commissioni).

Un’alternativa sono i Consulenti Autonomi, quelli che si fanno pagare a parcella, come fanno i dentisti per esempio. Li paghi e loro ti danno i migliori consigli per te. Non hanno conflitto di interessi visto che si fanno pagare direttamente dal cliente e non collocano prodotti.

Chiaramente hanno un costo, che è il tempo che ti dedicano, ma almeno è trasparente e potrebbe essere un’opzione.

Un’altra strada è quella di studiare e investire in autonomia utilizzando broker specializzati, come Degiro, Directa, Interactive Brokers eccetera…

A presto,

Francesco