Quanti soldi tenere sul conto corrente?

Pensa alla cifra che hai sul conto in banca. Tienila bene a mente. Ti servirà nel corso dell’articolo.

Quanti soldi hai? Sono troppo pochi? O troppi?

Lasciamo un attimo da parte il discorso che i soldi non ci sembrano mai troppi. Se no non staremmo a lavorare per farli, no?

Gestire i soldi non è la stessa cosa per te e per me. Magari tu hai dei figli piccoli e pensi alla loro sicurezza. Quindi vuoi un bel cuscino di soldi liquidi perchè non vuoi avere problemi. Io invece potrei pensare di cambiare la macchina tra un annetto o due. Faccio altri conti e ho altre preoccupazioni.

Ecco perché la tua risposta alla domanda

Ma quanto tengo sul conto in banca?

non sarà uguale alla mia.

In questo articolo faremo quindi un ragionamento trasversale. Daremo una risposta concreta al problema. Intendo proprio numeri alla mano.

Sarà impossibile dare una risposta esatta per tutti, proprio perchè non esiste una risposta standard.

Esiste però una cifra ragionevole per molti. Proveremo a stabilire dei principi che ti aiutino a dare la TUA risposta.

Obiettivo: stabilire la tua cifra giusta da tenere sul conto corrente.

Parti costruendo il fondo per le emergenze

Fai mente locale alle spese che hai fatto di recente che non sapevi di dover fare.

Magari ti si è rotta la lavatrice. E l’idraulico ti ha chiesto un cifrone che quasi ti conviene cambiarla.

La fotocamera del tuo telefono si è rotta.

Tuo figlio ha preso il marciapiede e ha stortato il cerchione della macchina.

Che sfortuna! Però è vita normale, cose che succedono. Capita a tutti, no?

Quindi in fondo in fondo c’è una verità. È sì vero che questi eventi sono improvvisi. Non ti arriva una mail che tra tre mesi la tua caldaia deciderà di abbandonarti. Un giorno scoppierà un tubo e festa finita. È da riparare o da cambiare.

Però è anche vero che tu sai che queste cose, prima o poi, ti succederanno. E sai anche che accadranno nei momenti più casuali. Quindi in qualche modo ti puoi preparare.

Come?

Costruendo con i risparmi una riserva di soldi pronti all’uso per questi imprevisti.

Questo gruzzolo cash si chiama fondo per le emergenze. Ti serve proprio per far fronte a queste piccole crisi.

Il fondo di emergenza è quindi la prima risposta al problema di quanti soldi tenere sul conto corrente.

Vediamo ora due modi per costruire il tuo fondo per le emergenze.

Strada #1: Quanti soldi tenere sul conto corrente per le emergenze? Metodo tenore di vita

Il primo metodo per stabilire quanti soldi tenere sul conto corrente parte dal tenore di vita.

Puoi decidere quanto deve essere grande il tuo fondo delle emergenze partendo da quanto spendi.

Ti ho illustrato il metodo in questo articolo:

Hai due opzioni, che ti riassumo qui sotto.

Opzione 1 - Mappa le tue spese: noioso ma efficace

Scarica l’App Money Pro e inizia a segnare le spese che fai. L’app ha già una serie di categorie di spesa già pronte all’uso (casa, auto, cibo, abbigliamento, eccetera).

Ogni volta che spendi soldi, segna l’importo nella categoria di riferimento.

Dopo alcuni mesi vedrai bene dove finisce il tuo denaro.

A questo punto prendi il totale delle spese che hai fatto in 6 mesi. Includi tutto. Non tralasciare nulla.

Potrai usare questa cifra come riferimento per il tuo fondo di emergenza.

Esempio:

- Negli ultimi sei mesi hai speso un totale di 9.000 € – tutto incluso.

- Il conto corrente per le emergenze dovrà quindi contenere 9.000 € cash pronti all’uso.

Questo gruzzolo ti servirà per andare avanti circa 6 mesi se, per qualsiasi motivo, perdi il lavoro. Oppure per far fronte con serenità alle spese improvvise viste prima.

Se ti è comodo, puoi usare un conto corrente dedicato per questo deposito liquido. Mentalmente sarà così separato dal conto principale.

Opzione 2 - Usa gli estratti conto: semplice, veloce e comunque efficace

Mappare le spese ha il grande vantaggio di vedere in modo chiaro dove spendi i tuoi soldi. Sarà quindi più facile risparmiare.

Infatti, potrai guardare in faccia le tue spese e verificare che siano state utili o inutili. Se trovi una spesa inutile, la taglierai senza pietà. E soprattutto senza rimorso.

Lo svantaggio è che segnare sempre tutto è un’operazione metodica e ripetitiva. Non è adatta a tutti. Ci vuole disciplina e a volte ti stufi.

Ecco un’alternativa.

Potrai ricavare il tuo tenore di vita direttamente dal tuo home banking. E poi usare questa informazione per stabilire quanti soldi mettere nel tuo fondo emergenza.

Ecco i passi da fare:

- Accedi al tuo home banking e scarica l’estratto conto degli ultimi due trimestri.

- Per ogni trimestre troverai l’importo totale delle spese che hai fatto

- Somma i due importi. Si tratta delle spese che hai fatto negli ultimi 6 mesi.

- Il risultato è quanto deve essere grande il tuo fondo emergenza.

Questo metodo è molto più veloce del precedente. Risparmi un sacco di tempo. Infatti, ti interessa solo il totale, non devi segnare da oggi le spese che fai. Hai già il dato che ti serve.

Se poi vorrai anche analizzare dove hai speso i tuoi soldi, usa il mio Foglio Excel Gestione Spese Personali. Puoi scaricarlo qui sotto.

Consigli:

- L’estratto conto deve provenire dal conto corrente principale che usi per le tue spese

- Se usi più conti corrente, esegui l’estratto da ciascuno di loro

- Se ritiri cash e paghi con i contanti, ricordati di inserirli nel tuo conteggio

Creare il fondo di emergenza è fondamentale per la salute delle tue finanze.

È il passo n°2 della guida che ho costruito per la gestione delle mie stesse finanze.

La puoi scaricare direttamente qui sotto:

Strada #2: Quanti soldi tenere sul conto corrente per le emergenze? Metodo stipendio

Le due opzioni della strada 1 partono dal tenore di vita. Cioè da quanto spendi.

Ti mostro ora un’altra strada per stabilire quanti soldi tenere sul conto corrente come fondo di emergenza.

Questa alternativa parte dal tuo stipendio, che è facile da ricordare.

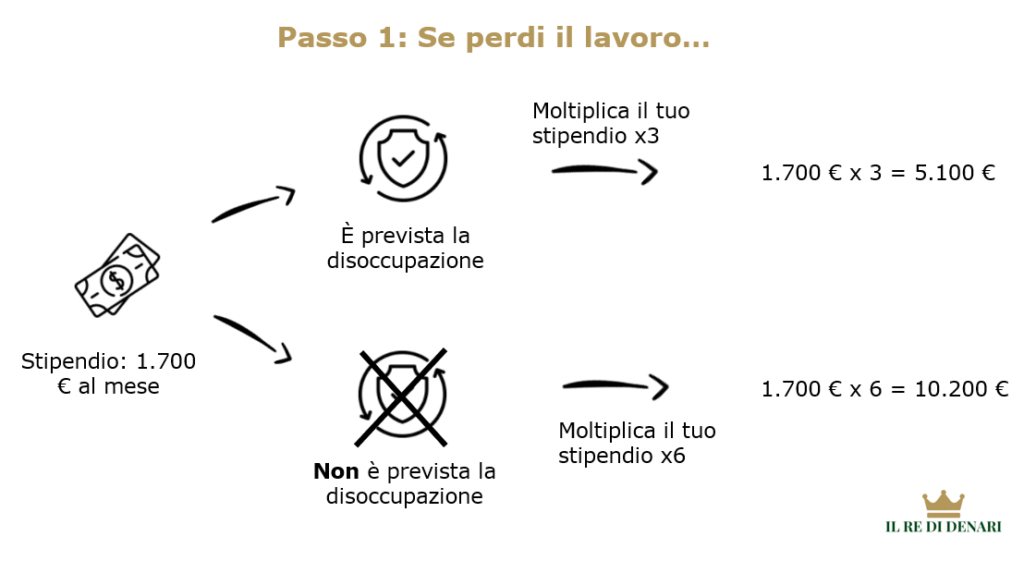

Supponiamo che tu abbia uno stipendio di 1.700 € al mese.

Ora il ragionamento da fare è questo:

- Passo 1: se perdi il lavoro, riceverai la disoccupazione?

- Passo 2: se perdi il lavoro, ne troverai facilmente un altro?

- Passo 3: sei proprietario di qualcosa di valore (automobile, un telefono costoso, eccetera) che in caso di guasto ti costringe a spendere molti soldi?

Passo 1: se perdi il lavoro, riceverai la disoccupazione?

Se riceverai la disoccupazione, moltiplica il tuo stipendio per 3. Se non la riceverai, moltiplica il tuo stipendio per 6.

Ecco qui:

Questi due scenari serviranno per i passi successivi.

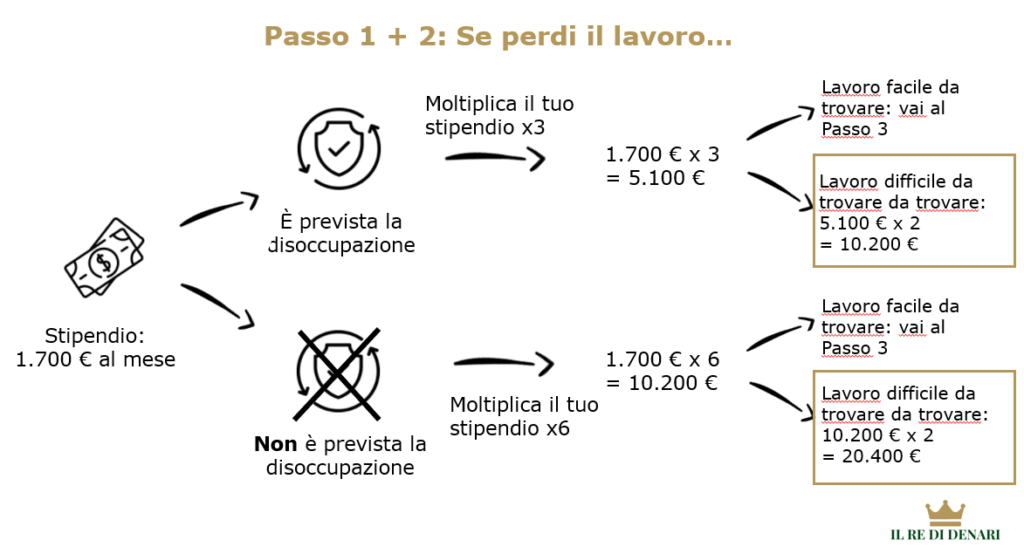

Passo 2: Se perdi il lavoro, ne trovi facilmente un altro?

Ora prendi i due risultati parziali precedenti:

- 5.100 € nel caso “con disoccupazione”

- 10.200 € nel caso “senza disoccupazione”

e rispondi a questa domanda: se perdi il lavoro, ne trovi un altro con facilità?

Se la risposta è si, vai al Passo 3.

Se la risposta è no, moltiplica x2 i due valori precedenti.

Ecco la situazione:

Ho evidenziato nell’immagine gli scenari peggiori. Sono quelli in cui sarebbe difficile per te trovare un nuovo lavoro una volta perso.

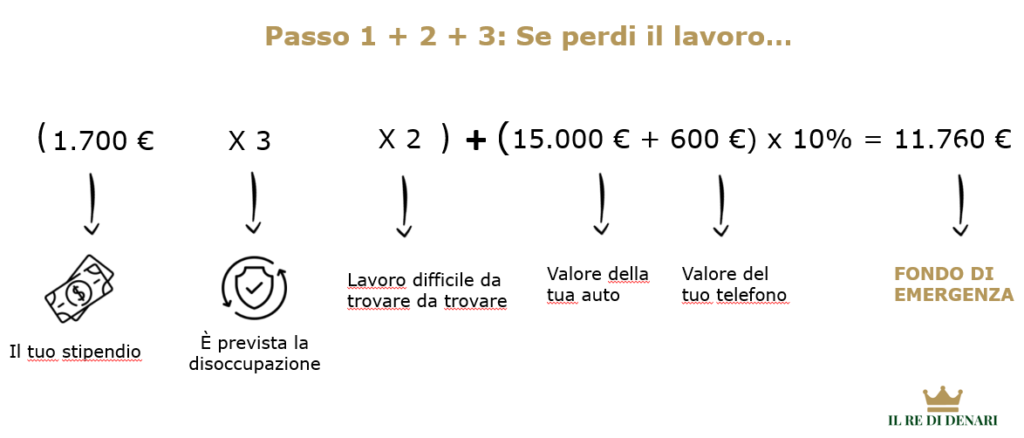

Passo 3: hai qualche bene di valore che ti costringe a spendere soldi in caso di guasto?

Siamo al passo finale.

Pensa alle cose di valore che possiedi e metti da parte il 10% del loro valore. Questi soldi vanno aggiunti al fondo di emergenza che stiamo costruendo.

Esempio:

- Hai una macchina che vale 20.000 €. Metti da parte 2.000 € per far fronte a eventuali guasti.

- Hai elettrodomestici per un valore totale di 3.000 €. Metti via 300-400 € per la loro manutenzione

- Aggiungi queste cifre al tuo fondo di emergenza.

Proviamo a fare un caso pratico:

Immagina di essere licenziato. Il tuo stipendio era di 1.700 € al mese, come nelle immagini di prima. Hai i requisiti per richiedere l’assegno di disoccupazione. Per il lavoro che fai, sarà però difficile trovare un nuovo impiego in tempi brevi. Inoltre hai una macchina che vale 15.000 €, e il tuo telefono da 600 € inizia a dare i colpi.

Ecco come dimensionare il tuo fondo di emergenza:

Risposta: dovrai tenere sul conto in banca circa 12.000 € come fondo di emergenza

Suggerimento: se hai degli oggetti di grande valore, anzichè stare ad accantonare il 10%, potresti pensare di assicurarli.

Strada #1 e #2 a confronto

Con questi due metodi puoi rispondere alla domanda: quanti soldi tenere sul conto corrente?

Avrai notato che la Strada #2, che parte dallo stipendio, richiede una cifra un po’ più alta che nel caso della Strada #1.

Questo è normale: stai ipotizzando di usare come riferimento tutto il tuo stipendio. Il calcolo quindi non si basa sulle reali spese che fai, ma su quelle che faresti se spendessi tutti i soldi che guadagni.

In questo modo, il totale del gruzzolo da tenere sul conto corrente è più alto.

La Strada #2 ha vantaggi e svantaggi.

Pro:

- Se il fondo di emergenza è più cospicuo, ti sentirai più al sicuro. Il cuscinetto cash ti darà tranquillità.

- Se a una certa ti accorgi che la tua liquidità è troppa rispetto alle esigenze, potrai usare quel denaro per investire o per toglierti qualche sfizio. Non avrai gravi conseguenze.

Contro:

- Fondo di emergenza più grande = più tempo per costruirlo

- Se il fondo di emergenza è corposo, dovrai pianificare bene il risparmio. E fare anche qualche rinuncia in più.

- I periodi di inflazione elevata, più il fondo di emergenza è grosso e più andrà incontro a svalutazione

- Potresti perdere l’occasione di sfruttare delle opportunità sui mercati finanziari mentre sei impegnato a costruire un fondo di emergenza troppo grosso per le tue reali esigenze.

Come vedi, non esistono pasti gratis. Un fondo di emergenza troppo piccolo ti espone al rischio di ritrovarti senza risorse per una crisi temporanea. Al contrario, un fondo consistente potrebbe svalutarsi senza motivo. Ma ti farà sentire più al sicuro.

Dipende da te. Si dice finanza personale proprio per questo. Non esiste una risposta giusta o sbagliata a priori.

Se proprio non riesci a deciderti sulla grandezza del tuo fondo emergenza, usa questo criterio: devi dormire bene la notte.

Alcune considerazioni personali: quanti soldi tenere sul conto corrente?

Secondo me, già il ragionamento sul fondo di emergenza risponde bene a questa domanda.

Ci sono però alcune considerazioni da fare, che potrebbero servirti. Ognuno di noi ha esigenze specifiche. Per qualcuno il fondo di emergenza può bastare. Per altri no.

Ti lascio qui di seguito i miei pensieri.

#1 - Non spaventarti

Magari dai tuoi calcoli salta fuori che il tuo fondo di emergenza dovrebbe essere di 20.000 €.

Potrebbe essere una cifra molto impegnativa. Ne sono consapevole.

Se non hai risparmi da parte, potrebbero volerci anni per raggiungere quel livello. Non scoraggiarti. Inizia mettendo da parte qualche soldo. Procedi passo per passo. Alla fine il gruzzolo lo costruisci.

Magari in un anno hai messo da parte “solo” 3.000 €. Ma nel frattempo, potrebbero essere cambiate alcune condizioni.

Forse hai fatto un progresso lavorativo e la tua figura professionale è diventata più appetibile. Questo riduce il tuo rischio di non essere in grado di rimpiazzare il lavoro in caso di perdita. O addirittura, potresti cercare tu dei nuovi lavori meglio retribuiti, ribaltando la situazione.

Oppure, potresti migliorare la gestione delle tue spese, e renderti conto che in fondo i 20.000 € che avevi ipotizzato sono troppi.

Quindi, non disperarti. Parti e basta. Affinerai dopo il tiro.

Articolo sul tema:

#2 - E se hai dei progetti?

Immagina di mettere soldi da parte per alcuni nuovi progetti. Ad esempio, vuoi comprare una macchina tra un paio di anni. O mettere via i soldi per iniziare un mutuo tra 5 o 6 anni.

In alcuni di questi casi, potresti accumulare questi soldi tenendoli cash sul conto corrente.

Ecco come la vedo io:

- Non confondere questo denaro con il fondo di emergenza. Se puoi, separa i due conti. In un conto corrente depositi il tuo fondo di emergenza e lo lasci lì. Sull’altro conto corrente, accumuli i soldi per il tuo progetto. Farsi dei conti mentali è molto utile in finanza. Ti permettono di avere una visione chiara delle tue risorse e dell’etichetta che hai appiccicato a quei soldi. Se l’orizzonte temporale del tuo progetto è di qualche mese (esempio, stai progettando una vacanza, o devi pagare una retta scolastica), l’accumulo cash su questo secondo conto è l’ideale. Soprattutto se non puoi saltare il pagamento.

- Se il tuo progetto di accumulo prevede un impiego non immediato del denaro, potresti considerare l’ipotesi di investirlo. Più l’orizzonte temporale è vicino, e meno rischio potrai prenderti. Ad esempio, se stai accumulando per effettuare un acquisto tra un anno o due, un conto deposito svincolabile può fare al caso tuo. È uno strumento di gestione della liquidità molto sicuro, e ti darà anche un piccolo rendimento. Se l’orizzonte temporale è più lungo, ti lascio qui sotto alcuni articoli di riferimento:

#3 - Hai già troppi soldi sul conto corrente?

Se hai già troppi soldi sul conto corrente, allora puoi pensare di investirli.

Ecco due articoli di riferimento:

- Scritto da me: Troppi soldi sul conto corrente? Ecco cosa fare

- E scritto da Alessandro Pedone, di Tekta SCF: Hai troppa liquidità non investita?

In azione

In questo articolo abbiamo visto un metodo pratico per decidere quanti soldi tenere sul conto corrente.

Non è possibile dare una risposta valida per tutti. Per cui abbiamo espresso un ragionamento che è potenzialmente valido per molti.

Tutto ruota attorno alla costruzione del fondo di emergenza.

Potrai costruirne uno partendo dal tuo tenore di vita attuale, oppure dal tuo stipendio.

Nel Metodo Re di Denari la creazione del fondo di emergenza è rappresentata nel passo 2.

Oltre al fondo di emergenza, potrai tenere dei soldi sul conto corrente per altri progetti, come una vacanza o il cambio della macchina.

Spero che questo articolo ti sia stato d’aiuto.

Un abbraccio,

Francesco