Quali sono i rischi dei BTP?

E’ vero che i BTP sono a rischio default?

Conviene investire in BTP oggi, e quanto sono sicuri?

Esiste un rischio congelamento?

Quando si parla di investire in BTP, il risparmiatore italiano è di fronte a un bivio.

Da un lato, c’è il ricordo di quando, molti anni fa, i BTP erano considerati tra i migliori investimenti sicuri.

Dall’altro, non si può ignorare un fatto: i titoli di stato italiani oggi sono invece tra i più rischiosi in Europa.

Oggi scopriremo quali sono i principali rischi e vantaggi nell’investire in BTP, e se investire in BTP conviene.

Andiamo.

I rischi dei BTP

I BTP hanno una serie di rischi da non sottovalutare.

Esistono due tipologie di investitori in titoli di stato italiani.

Da un lato, ci sono quelli che comprano i BTP per incassare le cedole e tenerli fino alla scadenza.

Dall’altro, ci sono quelli che li acquistano pensando di rivenderli in futuro.

Si tratta di due tipologie di investimento differenti, con rischi e opportunità diversi.

Vediamoli nel dettaglio.

BTP rischio default (emittente)

Il primo e principale rischio che corri se investi in BTP per tenerli fino alla fine è il rischio default, noto anche come rischio emittente.

Il rischio default riguarda la possibilità che lo Stato finisca in bancarotta, un’ipotesi che ti farebbe perdere soldi con il tuo investimento in BTP.

In questo caso, lo Stato Italia potrebbe non essere in grado di rimborsare per intero il capitale, pagare tutte le cedole, essere puntuale nei pagamenti, eccetera.

Quando investi in un’obbligazione, infatti, è come se tu stessi comprando una promessa.

Nel caso dei BTP, lo Stato Italia ti promette che in cambio della tua fiducia ti riconoscerà un tasso di interesse annuo e il rimborso del capitale alla scadenza del prestito.

Se investi in BTP per tenerli fino alla fine, quindi, dovrai cercare di capire la qualità di questa promessa.

Lo Stato Italia merita fiducia, o è a rischio default?

Come stabilire se la promessa di essere pagato e rimborsato è buona?

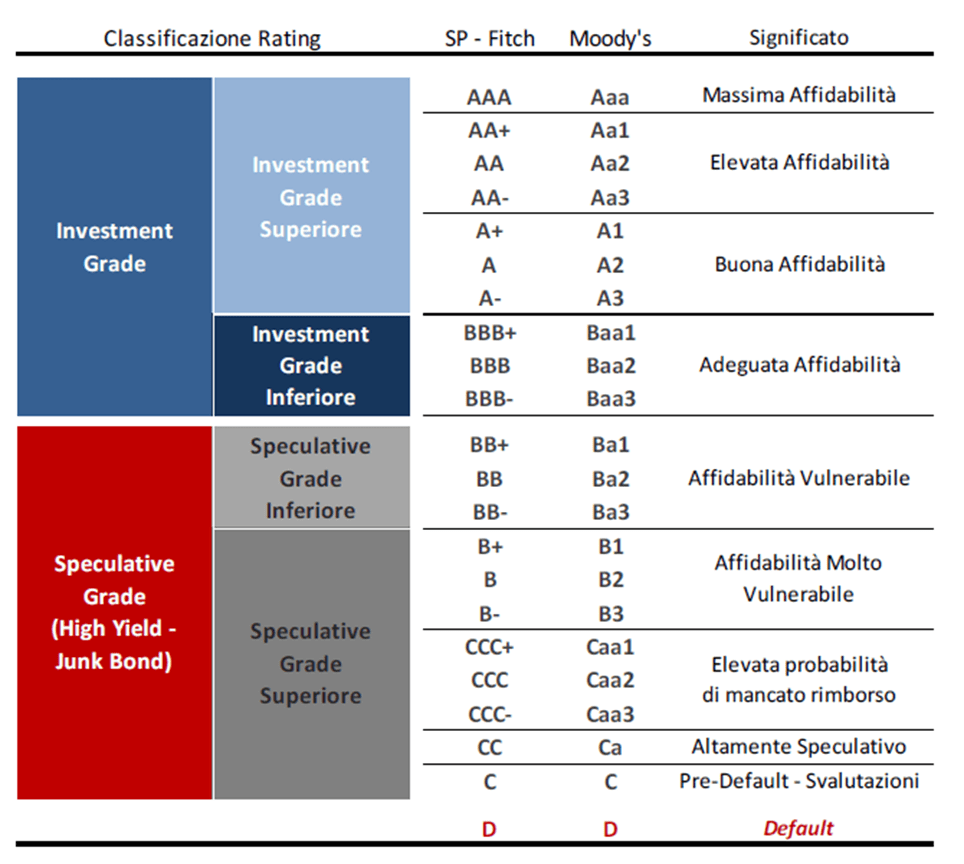

Si usano delle scale di giudizio, che classificano gli emittenti sulla base della loro solidità:

Un emittente AAA, come la Germania, ha la massima affidabilità, mentre un emittente in classe D è in default.

E l’Italia?

Molti sanno che l’Italia è in classe BBB, ma che significa nel concreto?

Ora te lo mostro.

BTP rischio emittente: lo spread dei rendimenti

Quando un emittente è percepito come meno solido di altri, gli investitori ci stanno alla larga.

Così, chi è meno meritevole di credito (come l’Italia), cerca di farsi piacere al mercato offrendo rendimenti più alti.

A questo punto, gli investitori ottengono un premio per il rischio nell’investire in BTP.

Possono quindi decidere se correre il rischio di investire in un titolo meno sano, ma che rende di più, oppure comprare titoli di stato di Paesi più solidi, guadagnando meno.

Come si quantifica nella pratica questo premio per il rischio?

Si utilizza lo spread.

Lo spread è proprio la differenza dei rendimenti tra un’obbligazione rispetto a un’altra, considerata della massima sicurezza, sullo stesso arco di tempo.

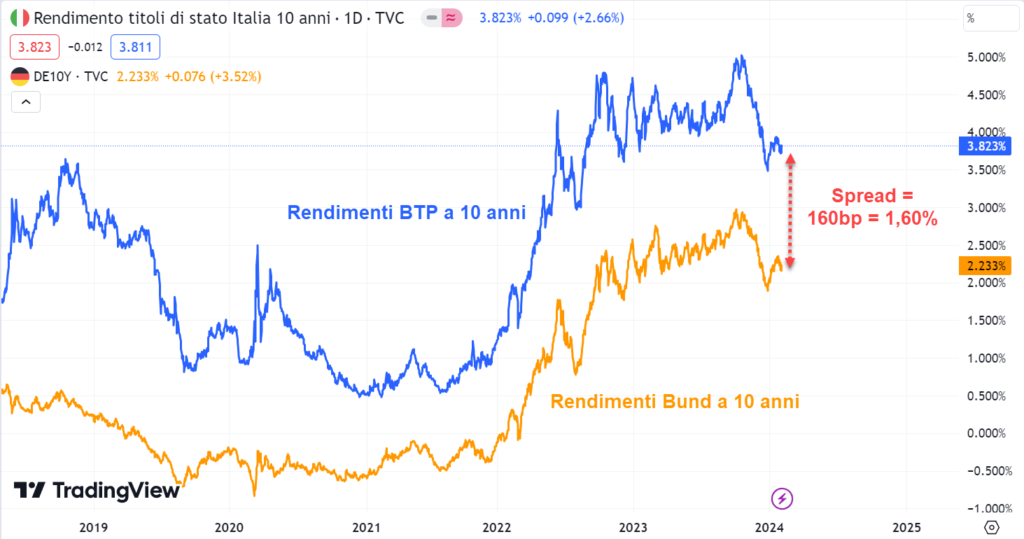

Per esempio, oggi la differenza dei rendimenti tra il BTP italiano (BBB) a 10 anni rispetto al Bund tedesco (AAA) sulla stessa scadenza è del 1,60% (spread):

Lo spread BTP-Bund permette di quantificare, in qualche modo, il rischio default percepito sull’Italia.

Più lo spread è elevato, e più il mercato considera rischioso investire in BTP.

Dall’inizio degli anni 2000, la percezione sulla solvibilità dell’Italia è andata diminuendo.

Fino al 2006-2007, lo spread BTP- Bund era abbastanza contenuto, nell’ordine dello 0,2% – 0,5% (20 – 50 punti base).

Poi, è dilagato.

Nel 2008, è passato da 0,5% a 1,3% in pochi mesi.

Nel 2001, ha toccato un picco del 5,2%, poi del 3% nel 2018 e, infine, del 2,5% allo scoppio del Covid:

In definitiva: gli italiani hanno il ricordo dell’investimento sicuro in BTP.

Era così fino ai primi anni 2000.

Dal 2008, invece, le cose sono profondamente cambiate.

Investire in BTP sulle scadenze lunghe non è più considerato un investimento così sicuro oggi.

BTP rischio default rispetto ad altri Paesi UE

Vale la pena di fare un approfondimento sul rischio di credito dei BTP.

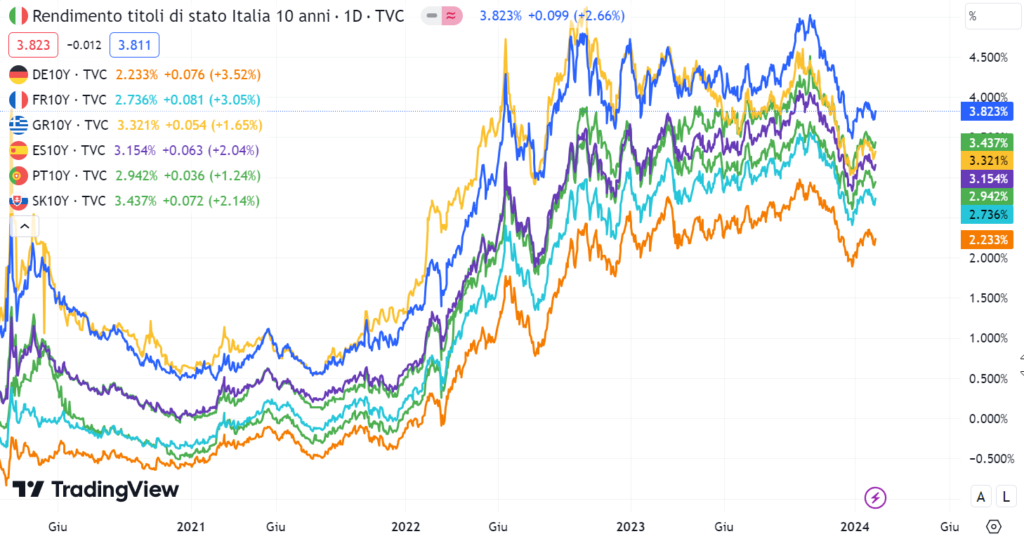

Quanto è rischioso il BTP a 10 anni rispetto ai titoli di stato degli altri stati membri, sulla stessa scadenza?

E quanto è lo spread che i titoli di stato dei principali Paesi Euro pagano contro il Bund tedesco?

Ecco una grafica dei rendimenti dei titoli di stato a 10 anni dei principali emittenti europei:

Come noti, il BTP a 10 anni paga lo spread più alto contro il bund tedesco oggi.

Ecco dunque la conclusione; il BTP a 10 anni è uno dei titoli più rischiosi dell’area Euro.

Investire nel titolo di stato a 10 anni di nazioni come Spagna, Portogallo, Slovacchia e Grecia è considerato meno rischioso che investire in BTP. I loro rendimenti sono più bassi del BTP.

Ben lungi dal considerare l’Italia come un Paese a rischio default (la possibilità è remota), bisogna comunque sapere come stanno le cose.

Che succederebbe se l’Italia dovesse fallire, o se fosse necessaria una ristrutturazione del debito?

Mai sentito parlare di CACs?

CACs sta per “Clausole di Azione Collettiva”.

Le CACs riguardano la possibilità che, in casi di grande difficoltà, lo Stato che ha emesso un’obbligazione possa chiedere ai suoi investitori (cioè a chi ha comprato i suoi titoli di stato) di accettare il taglio del valore nominale del titolo (il cosiddetto haircut), oppure una riduzione delle cedole, o ancora l’allungamento delle scadenze.

Le CACs rientrano quindi tra le misure che uno Stato può adottare per ristrutturare il suo debito, nell’eventualità che vada incontro a default.

In questo modo, sono i suoi investitori a pagarne il prezzo del salvataggio, un po’ come accade a chi compra azioni o obbligazioni della banca e poi si ritrova a partecipare al suo bail in.

BTP CACs

Le CACs sono state introdotte nel 2012, e riguardano i titoli di stato con durata superiore a un anno (quindi i BOT sono esclusi) emessi dal 1° gennaio 2013.

Nel malaugurato caso in cui lo Stato dovesse ristrutturare il suo debito, con queste clausole potrebbero essere i suoi investitori a doverne sopportare il peso.

I governi ei Paesi membri dell’UE possono applicare le CACs fino al 45% dei titoli di Stato con durata superiore ai 12 mesi.

A partire dal 2022, inoltre, le CACs si applicano a tutti i BTP con durata superiore a 1 anno, inclusi i BTP Futura, e i BTP Italia.

È evidente che nel caso in cui dovesse rendersi necessaria la loro applicazione, la situazione sarebbe molto grave.

È probabile che l’Italia faccia default nei prossimi anni?

La risposta è no, si tratta di una possibilità remota.

Il rischio, tuttavia, non è trascurabile.

BTP no CACs

Non tutti i BTP sono soggetti alle CACs.

Nello specifico, per tutti i BTP emessi prima del 2013 (e, con qualche eccezione, anche quelli emessi dopo), non è possibile applicare le CACs.

Ecco quindi la lista dei principali BTP no CACs:

Titolo | Rendimento | Durata | Valuta | ISIN |

BTP | 4,00% | 2005-37 | EUR | IT0003934657 |

BTP | 4,50% | 2010-26 | EUR | IT0004644735 |

BTP | 5,00% | 2003-34 | EUR | IT0003535157 |

BTP | 5,00% | 2007-39 | EUR | IT0004286966 |

BTP | 5,00% | 2009-25 | EUR | IT0004513641 |

BTP | 5,00% | 2009-40 | EUR | IT0004532559 |

BTP | 5,25% | 1998-29 | EUR | IT0001278511 |

BTP | 5,75% | 2002-33 | EUR | IT0003256820 |

BTP | 6,50% | 1997-27 | EUR | IT0001174611 |

BTP | 7,25% | 1996-26 | EUR | IT0001086567 |

BTP | 6,00% | 1999-31 | EUR | IT0001444378 |

Italian Ministry of Finance | 5,38% | 2003-33 | USD | US465410BG26 |

BTP rischio volatilità

Nel corso della loro vita, il prezzo delle obbligazioni può salire o scendere, come quello di qualsiasi altro titolo negoziato in Borsa.

Così, quando compri un titolo di stato, devi aspettarti che il loro prezzo cambi nel tempo.

A volte, il prezzo può salire sopra 100 (sopra la pari).

Altre volte, può scendere sotto 100 (sotto la pari).

L’unica certezza che hai è che alla scadenza il tuo titolo di stato vale 100, sempre che l’emittente sia solvente.

Se il prezzo di un titolo cambia nel tempo, si può parlare di volatilità.

La volatilità è una misura di rischio.

Per esempio, i BTP che hanno scadenze lunghe tendono ad essere più volatili, e il loro prezzo può cambiare in modo significativo anche in breve tempo.

Per esempio, guarda la storia del prezzo del BTP IT0003535157 (BTP 1Ag34 5%) emesso nel 2003 e in scadenza nell’estate 2034 (durata 30 anni):

Come puoi vedere, i BTP a lunga scadenza possono essere molto volatili, pertanto devi prima stabilire il motivo per cui compri il titolo.

Vuoi speculare sul prezzo o tenere il titolo fino alla scadenza?

Se vuoi speculare sul prezzo, conviene conoscere le dinamiche dei tassi di interesse.

Se ti interessa tenere il BTP fino alla scadenza, allora ti interessa di più che il titolo venga rimborsato.

Siccome i BTP più lunghi sono anche i più rischiosi, conviene che tu prenda in considerazione anche i titoli di stato a tasso variabile.

Per questi titoli, la cedola varia seguendo i movimenti dei tassi di mercato.

In questo modo, potresti trovare maggior riparo dall’inflazione.

Rischio tasso di interesse BTP

Nell’articolo Migliori BTP da acquistare oggi abbiamo parlato a lungo del rischio di tasso di interesse sui BTP.

Esiste una relazione inversa tra prezzi e rendimenti delle obbligazioni.

Quando i rendimenti (tassi) salgono, i prezzi delle obbligazioni scendono, e viceversa.

Lo stesso vale anche per i BTP.

Quanto più il BTP ha scadenza lunga, tanto pù il rischio di tasso è elevato.

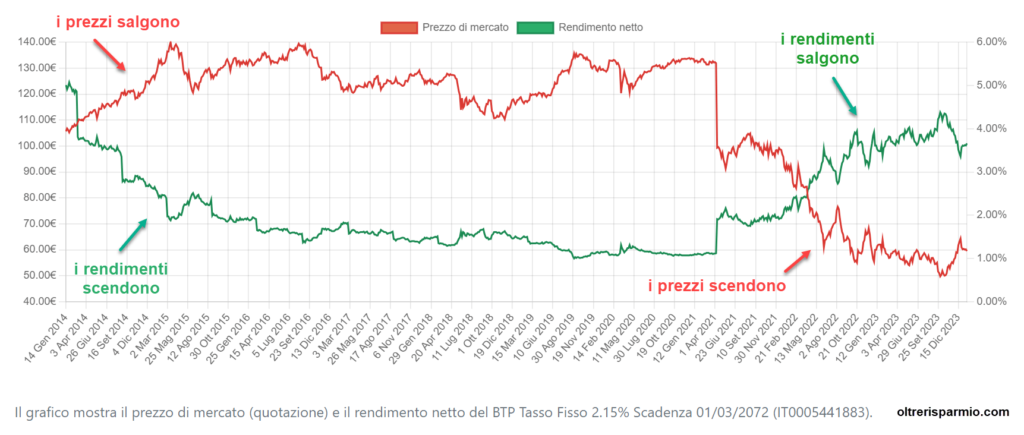

Per esempio, per il BTP Tf 2,15% Mz72 (scadenza 50 anni) l’impatto del rischio di tasso è molto elevato.

Il suo prezzo è sceso di oltre il 61% nel biennio 2021-2023.

Ecco il grafico prezzo-rendimento:

Ovviamente, il rischio di tasso può anche trasformarsi in un’opportunità.

Quando il prezzo di un BTP a lunga scadenza scende molto, un eventuale abbassamento dei tassi di interesse potrebbe regalare guadagni in doppia cifra.

BTP rischio inflazione

I BTP sono divisi in due pianeti:

- Tasso fisso

- Tasso variabile (indicizzati)

Ti riporto la pagina del Ministero delle Finanze in cui puoi trovare tutte le tipologie di titoli di stato:

I BTP a tasso fissono sono i più noti, pagano cedole fisse semestrali e rimborsano tutto il capitale nominale alla scadenza.

Qui va chiarito un punto.

Se investo in un BTP a tasso fisso a lunga scadenza, dovrò fare i conti con l’inflazione.

Nel tempo, le cedole che riceverò avranno un valore reale via via inferiore, come pure il capitale alla scadenza, in base a quanto sarà l’inflazione futura.

In questo contesto, sulle lunghe scadenze potrei preferire un BTP Italia o un BTP€i, per i quali cedola e capitale si rivalutano con l’inflazione che si matura nel corso della loro vita.

Questi titoli indicizzati sono utili perchè proteggono bene dall’inflazione inattesa, com’è accaduto nel 2021-2022.

Esiste poi una terza categoria di BTP, una sorta di variante dei BTP a tasso fisso: sto parlando dei BTP con cedola step-up.

I BTP con cedola step up sono il BTP Valore e il BTP Futura.

Si tratta di normali BTP a tasso fisso, che però offrono cedole crescenti nel tempo il cui importo è stabilito al momento dell’emissione del titolo.

Per esempio, il BTP Valore collocato a ottobre 2023 (scadenza 2028) paga una cedola del 4,10% per i primi tre anni di vita, e una cedola del 4,5% negli ultimi due anni.

Il BTP Valore ha una scadenza media di 4 o 5 anni, mentre il BTP Futura ha scadenze più elevate da 8 a 16 anni.

Conviene investire in BTP oggi?

Arriviamo alla domanda finale: conviene investire in BTP oggi?

Non possiamo dare una risposta univoca per tutti, visto che ciascuno ha la sua situazione personale e il proprio approccio al rischio e agli inevstimenti.

Possiamo però riconoscere due situazioni macro.

Sulle brevi e medie scadenze, è abbastanza improbabile che l’Italia faccia default.

Investire in un BTP con un orizzonte temporale medio-basso potrebbe essere quindi una buona occasione per ottenere rendimenti che il mercato obbligazionario non offriva da anni.

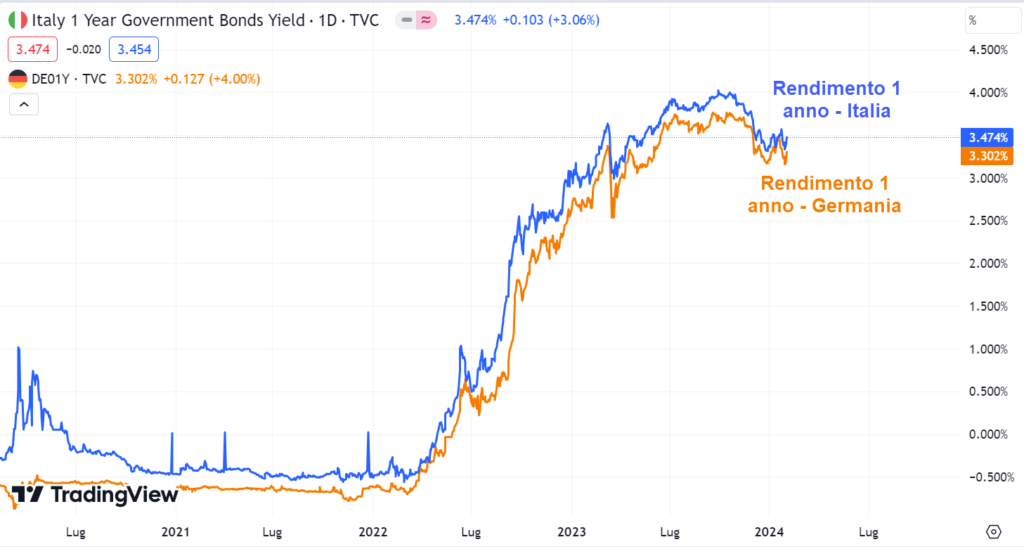

Per esempio, per un investimento di un solo anno, non c’è quasi differenza tra investire in un BTP (o un BOT) e un bund tedesco.

Lo spread a 1 anno è infatti contenuto (circa 20 punti base):

Per investimenti di due – cinque anni, lo spread BTP-Bund si allarga fino al 1,20%.

Un investitore deve quindi decidere se accettare il rischio emittente sull’Italia.

Per esempio, su un orizzonte di 3 anni, ad oggi lo spread BTP-Bund è dello 0,70% (70 punti base):

Sulle scadenze più lontane, abbiamo già visto che lo spread BTP-Bund è significativo, ed è tra i più alti in Europa.

Il rischio di default dell’Italia resta un’eventualità remota e poco probabile, ma rimane un rischio non trascurabile.

Nel frattempo, in questi ultimi anni il Governo ha fatto del suo meglio per mettere il debito italiano nelle mani degli italiani.

Manovre come il BTP fuori ISEE, il rumoroso lancio del BTP Valore, i premi fedeltà, la spinta verso l’acquisto dei BTP Italia nel momento di picco massimo di inflazione, hanno permesso allo Stato di reindirizzare sui cittadini privati il debito italiano che il resto dell’Europa sta scartando.

Così, se mai succederà che si debba ristrutturare il debito dell’Italia, una buona parte del prezzo verrà pagato dagli italiani che detengono BTP.

Conclusione: BTP rischi e vantaggi

Investire in BTP comporta dei rischi remoti, che si possono verificare in determinati casi.

Ha senso inserire i BTP all’interno di una strategia di investimento?

La risposta è si, se la strategia è ben architettata, si diversifica bene il portafoglio e si evita il rischio di concentrazione.

La cosa più importante è che tu abbia la consapevolezza delle scelte che fai, e che le tue decisioni siano dettate dagli obiettivi che hai definito nel tuo piano fianziario personale.

A presto,

Francesco

2 risposte

buongiorno Francesco,

Se lo Stato avesse bisogno di abbassare il debito pubblico provvedera’ a decurtare il valore nominale dei BTP a partire da quelli emessi dopo il 2013. Nel tal caso ci sarebbe una Patrimoniale solo per gli investitori? Questo lo ritieni liberale?

Ciao Nicola, io spero vivamente che lo Stato non decurti mai il valore nominale dei BTP, perchè sarebbe gravissimo. Credo anche che, se mai dovesse succedere, non accadrebbe dall’oggi al domani. E no, non lo riterrei liberale. In effetti, lo Stato avrebbe diverse risorse da sfruttare prima di dover ristrutturare il suo debito, come per esempio gli ammassi di liquidità sui conti correnti privati, i beni immobiliari delle famiglie, o dei tagli alle pensioni, in una qualche misura. Ciao!