Nell’era dell’incertezza finanziaria, trovare investimenti sicuri è diventato oggi una priorità per molti di noi.

Ti preoccupa la tua sicurezza finanziaria a lungo termine?

Hai paura dei rischi eccessivi e temi di commettere costosi errori che ti fanno perdere denaro?

Se la risposta è si, sei nel posto giusto.

Oggi ti condurrò attraverso un mondo di opzioni di investimento a basso rischio.

Analizzeremo i migliori investimenti attuali e scoprirai le migliori opportunità per investire senza rischiare inutilmente.

Ti avverto però di una cosa.

Se credi di riuscire a guadagnare molto rischiando poco allora questo articolo non fa per te.

Il contesto di oggi offre infatti alcune interessanti opzioni di investimento a rischio contenuto, ma ci sono molti nemici.

Ottenere rendimenti reali al netto dell’inflazione, infatti, non è affatto semplice nel 2023. E temo che non lo sarà nemmeno negli anni futuri.

Per questo motivo, la strada maestra per generare rendimenti di lungo periodo è ancora quella di investire nei mercati azionari con un portafoglio ben diversificato e con un piano finanziario solido.

Oggi vediamo anche come investire in questi strumenti più rischiosi evitando comunque i rischi di rovina.

Cominciamo.

Ehi, hai dato un occhio al sito?

Qui sotto puoi iscriverti alla newsletter gratuita e raggiungere oltre 1.000 investitori

Cos’è un investimento sicuro?

Un investimento si dice sicuro quando hai una probabilità molto alta di non perdere i soldi che hai investito.

Non esiste un investimento sicuro al 100% e totalmente privo di rischio. Infatti, tutti gli investimenti hanno una qualche probabilità di andare male, anche se molto piccola.

Se ci pensi, se scambi i tuoi soldi per ottenere un rendimento – anche basso – devi accettare che qualcosa potrebbe andare per il verso sbagliato.

Per esempio, se investo in un titolo di Stato e poi quel governo dichiara default, potrei avere qualche difficoltà a riprendere indietro tutti i miei soldi.

Se la probabilità che le cose vadano male è quasi nulla, allora il mio investimento viene classificato come “sicuro”.

Chi definisce questa “sicurezza”?

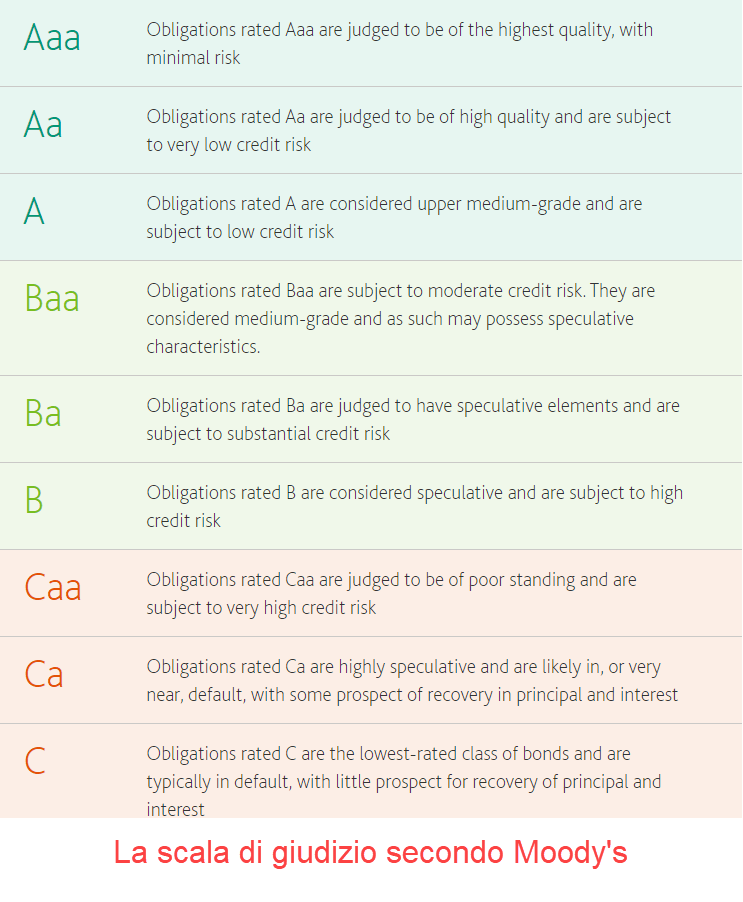

Nel mondo delle obbligazioni, questo lavoro viene fatto da alcune agenzie internazionali, come Moody’s, S&P e Fitch.

Sono enti che si occupano di assegnare un punteggio qualitativo agli emittenti secondo una scala qualitativa.

Per esempio, qui sotto trovi la scala di giudizio di Moody’s:

Quando un emittente di obbligazioni è molto solido, la sua promessa di pagare il debito è ottima e l’emittente occupa le posizioni più alte della classifica.

In questo caso, l’investimento è definito a bassissimo rischio.

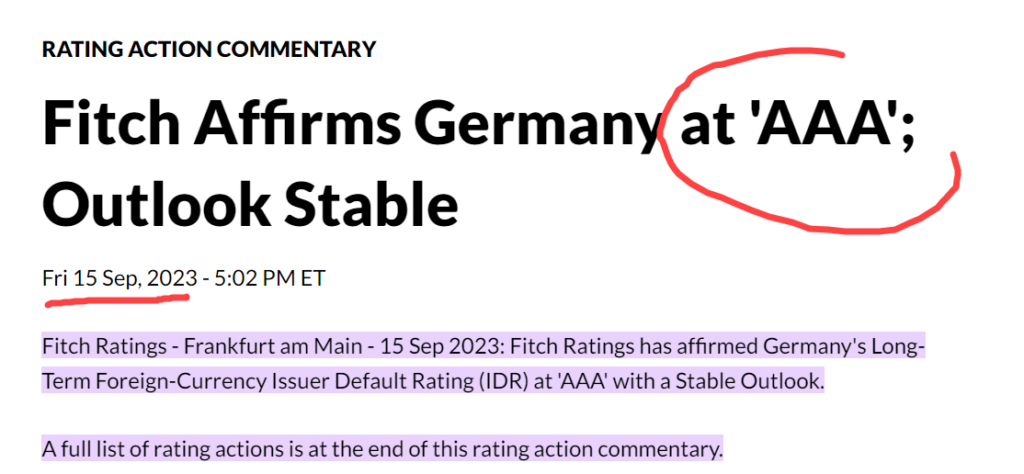

Per esempio, i titoli di stato della Germania hanno la massima affidabilità.

Un titolo di Stato di alta qualità come quello tedesco è infatti l’investimento sicuro per eccellenza, soprattutto sulle scadenze brevi.

Quanto rende un investimento sicuro? Il tasso risk free

Quanto rende un investimento sicuro?

Il tasso risk-free è il rendimento teorico di un investimento considerato privo di rischio.

Il tasso risk free è dunque il guadagno che posso aspettarmi se investo in un asset considerato senza rischi in un certo lasso di tempo.

Se sono alla ricerca di investimenti sicuri oggi, devo chiedermi:

Dove posso investire al tasso risk free – cioè privo di rischio – nel mercato di oggi?

Diversi Paesi o economie usano parametri di riferimento differenti come tasso privo di rischio.

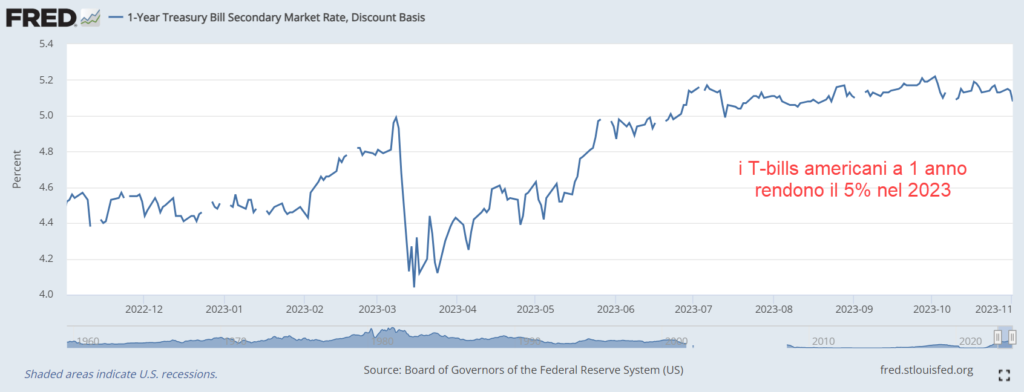

Per esempio, negli USA il tasso privo di rischio è il rendimento offerto dai buoni del Tesoro a breve scadenza (T-bills), considerati sicuri.

Nel 2023 i T-Bills americani a 1 anno rendono i 5% circa:

Se anche io investo in un buono del tesoro USA a 1 anno, sto facendo un investimento sicuro?

La risposta è no.

Il buono del Tesoro USA verrà certamente rimborsato, ma io sostengo anche il rischio di cambio euro-dollaro. Infatti, sto investendo dollari, ma io vivo in Italia e uso gli euro. Il mio investimento è molto più rischioso di quello che pensi.

Cosa posso usare quindi come tasso privo di rischio, essendo un investitore europeo?

Devo guardare al mercato domestico.

In Europa, i rendimenti dei buoni del Tesoro a breve scadenza come quello tedesco ed olandese (o quello svizzero per gli svizzeri) sono considerati privi di rischio.

Mi chiedo dunque:

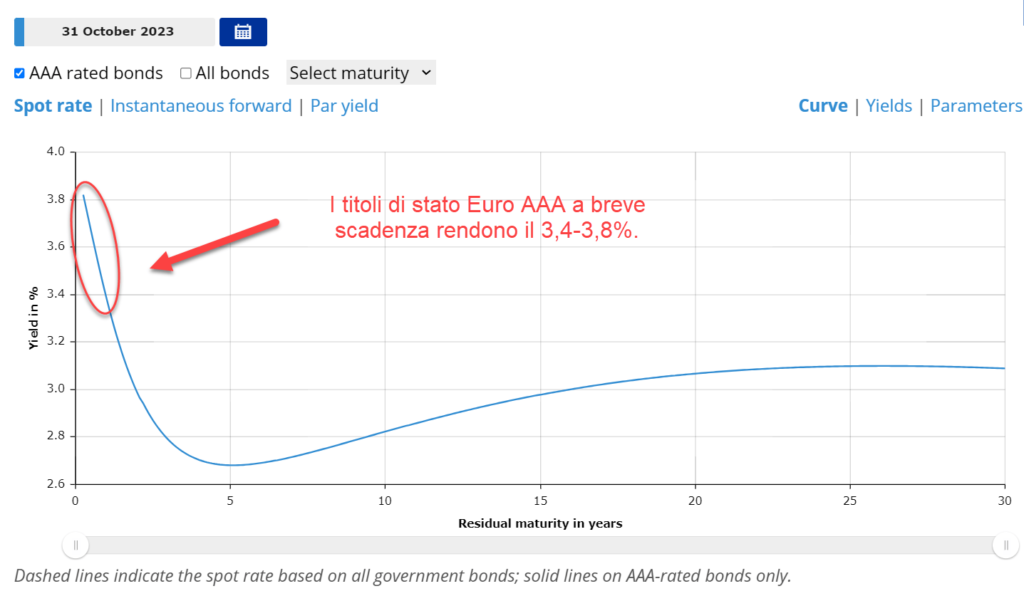

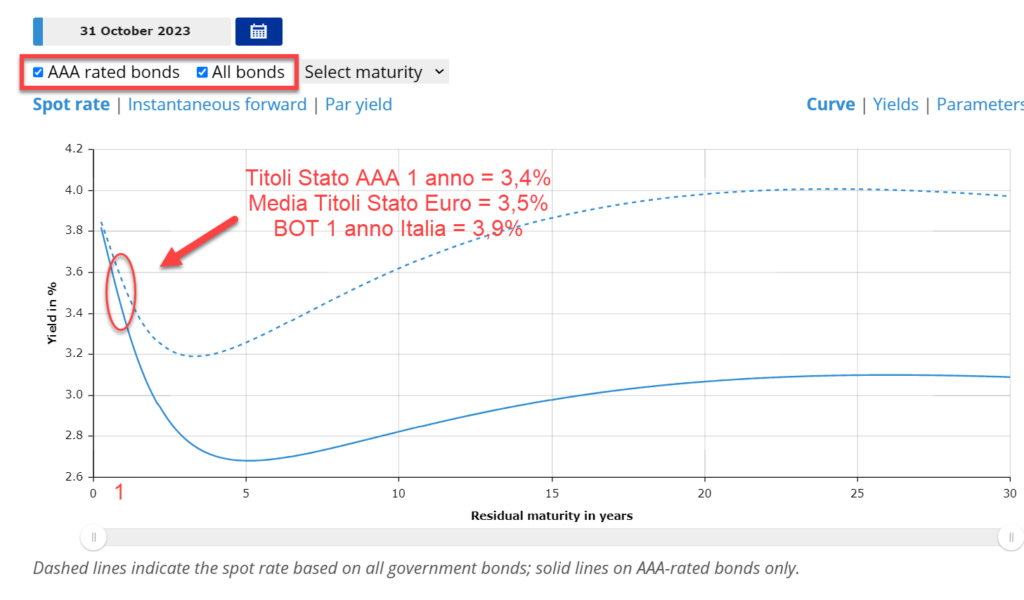

Quanto rende nel 2023 un titolo di Stato Euro a breve scadenza con il massimo rating?

Scopro la risposta dando un’occhiata alla curva dei rendimenti per i bond governativi AAA in Euro, tratta direttamente dal sito della Banca Centrale Europea:

I titoli di Stato AAA denominati in euro e con scadenza 1 anno rendono il 3,4% nel 2023.

Questo rendimento può essere definito come privo di rischio, pertanto è il rendimento di base per gli investimenti sicuri per eccellenza denominati in Euro in questo 2023.

Sapevi tutte le cose che stai leggendo?

Nella mia newsletter mando regolarmente i migliori contenuti del blog.

Iscriviti qui sotto e ottieni il mio Foglio Excel per il calcolo del ribilanciamento portafoglio!

Lista investimenti sicuri [2023]

Ci sono molti strumenti finanziari percepiti e venduti come i migliori investimenti sicuri.

Come dicevamo, non sempre questi strumenti sono davvero la scelta più corretta. E nemmeno sono effettivamente privi di rischi.

Ecco quindi una selezione delle opzioni disponibili per investire sicuro oggi:

- Titoli di stato a breve scadenza

- Conti deposito

- Fondi monetari

- Pronti contro termine

- Buoni fruttiferi postali

- Polizze gestione separata

- Obbligazioni e titoli di stato

- Il BTP a 10 anni è sicuro?

- Obbligazioni societarie

Iniziamo.

#1 - Titoli di Stato a breve scadenza ed alto rating

I titoli di Stato ad elevato rating e bassa scadenza sono ad oggi l’investimento sicuro per definizione.

Il rendimento a un anno per i bond governativi più sicuri è di circa il 3,4% lordo a novembre 2023.

Se voglio, posso anche cercare occasioni tra i titoli di stato italiani.

I migliori BTP da acquistare oggi offrono infatti circa il 3,5% netto sulle scadenze brevi (circa il 4% lordo).

Anche i BOT annuali offrono un rendimento interessante.

Per esempio, nell’asta dell’11-12 Ottobre 2023, i BOT con scadenza 1 anno hanno offerto il 3,9% lordo.

Il rating dei titoli italiani è BBB, che non è proprio il massimo.

Come faccio a sapere quanto rischio in più sto sostenendo se investo nel debito italiano a breve scadenza rispetto ai titoli considerati più sicuri?

Di nuovo, guardo la curva dei rendimenti Euro e seleziono anche la voce “All Bonds”:

Vedo che a 1 anno i rendimenti lordi medi nell’area Euro sono del 3,5%:

Posso quindi dire che investire nel titolo italiano a 1 anno offre un premio dello 0,4%-0,5% rispetto al contesto medio in Europa.

Questo mi fa pensare che il mercato prezza un rischio aggiuntivo nell’investire nel debito italiano anche sulle scadenze brevi.

Fallirà l’Italia nel prossimo anno?

Se la risposta è no, allora il BOT italiano è un investimento sicuro più conveniente delle altre opzioni di investimento a basso rischio disponibili oggi.

Tu fai i tuoi ragionamenti e non credermi sulla parola.

#2 - Conti deposito

Il conto deposito è tornato in cima alla lista degli investimenti sicuri più redditizi disponibili nel 2023.

Il conto deposito è un parcheggio di liquidità presso una banca. In genere offre una remunerazione garantita.

Esistono conti deposito svincolati oppure vincolati.

Quando è presente un vincolo, in genere il rendimento è superiore. Questo accade perché di solito non è possibile prelevare il denaro prima del termine pattuito.

Il conto deposito è uno strumento che offre rendimenti crescenti all’aumentare della durata del deposito stesso. Così, più il denaro resta nel deposito, e più soldi guadagno.

Quali sono i migliori conti deposito oggi disponibili?

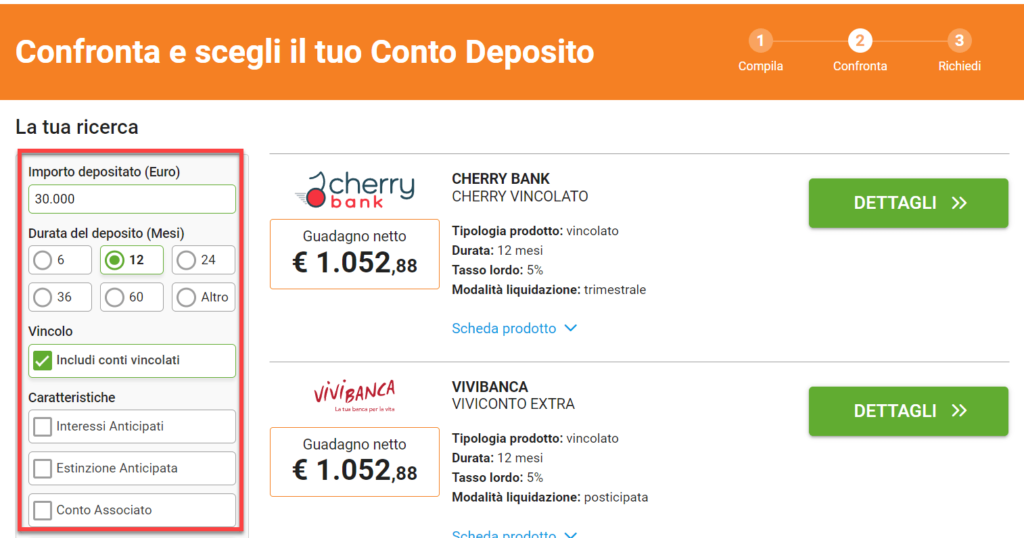

Io utilizzo ConfrontaConti.it, un portale gratuito e indipendente.

Nella colonna di sinistra imposto il tipo di vincolo e l’importo. Il sistema mi propone le migliori opzioni di conto deposito disponibili sul mercato:

Per esempio, scopro che oggi Cherry Bank offre il 5% per il conto deposito vincolato a un anno.

Si tratta del 3,5% netto (la tassazione sui conti deposito è del 26%, e non del 12,5% come sui titoli di stato).

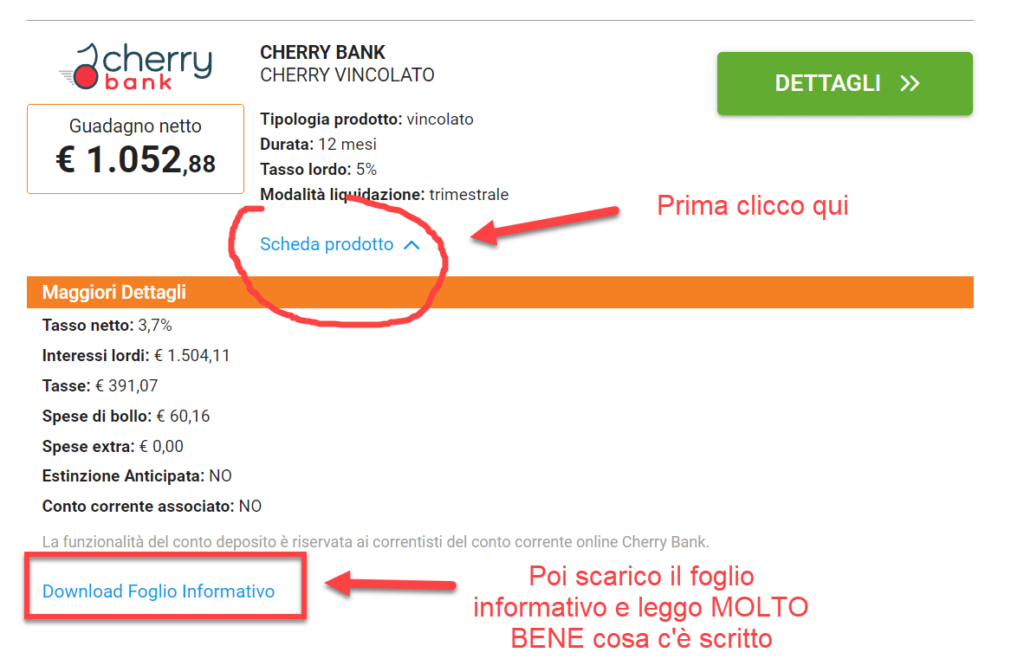

Prima di fiondarmi a sottoscrivere questo prodotto, apro la Scheda Prodotto e scarico il Foglio Informativo:

È una parte essenziale del processo: nel Foglio Informativo sono presenti tutti i vincoli, le condizioni, eventuali penali per uscita anticipata e tutte le informazioni necessarie per investire consapevolmente in questo prodotto.

I rischi dei conti deposito

Ecco i rischi tipici dei conti deposito:

- Rischio di controparte. E’ l’eventualità che la banca non sia in grado di rimborsare il deposito alla data di scadenza. Devo evitare il più possibile questo rischio. Dovrò quindi verificare che la banca aderisca al Fondo Interbancario di Tutela dei Depositi che assicura a ciascun depositante una copertura fino a 100.000 euro. Oltre i 100.000 euro, però, non mi tutela più nessuno.

- Rischio di tasso. Se il mio denaro è vincolato in un conto deposito senza opzione di svincolo, posso rischiare di perdere delle opportunità. Per esempio, se i tassi salgono e i nuovi depositi offrono di più, io sono investito in un prodotto che non è più competitivo e non posso uscirne.

- Rischio di bail-in. Quando una banca è in difficoltà, si attiva una procedura di “salvataggio interno”. Si chiama proprio “bail-in”. La Banca d’Italia interviene e inizia a sacrificare gli interessi di chi detiene asset della banca. Si inizia con gli azionisti della banca, e si procede con i creditori (azioni e obbligazioni della banca NON sono sicure!). Si può arrivare fino ai depositanti. Anche in questo caso, c’è la garanzia del Fondo di Tutela fino a 100.000 euro, ma non è mai un evento piacevole.

#3 - Fondi monetari

I fondi monetari sono fondi comuni di investimento composti da:

- liquidità

- strumenti obbligazionari a breve scadenza

- altri strumenti prontamente liquidabili

I fondi monetari sono prodotti stabili, proprio perché i loro sottostanti sono poco volatili. Infatti, i fondi monetari investono per la maggior parte in titoli governativi a breve o brevissima scadenza.

Questo significa che anche nelle fasi più turbolente dei mercati tendono a non oscillare.

Per questo motivo, sono categorizzati come “investimenti sicuri”.

Come è fatto un fondo monetario?

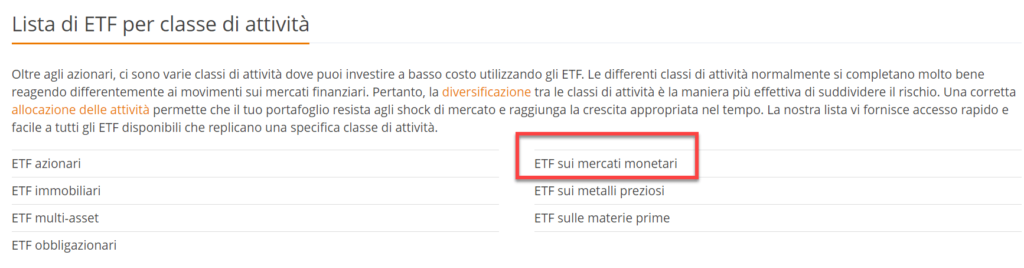

Per scoprirlo, mi collego a Just ETF e seleziono “ETF sui mercati monetari”:

Scopro che ci sono diversi ETF monetari:

Un ETF monetario replica un indice monetario con costi molto bassi.

Per esempio, un indice monetario è il FTSE Eurozone Government Bill 0-6 Month. Un ETF costruito su questo indice include i titoli governativi dell’eurozona con scadenze 0-6 mesi.

Ora presto attenzione a diverse cose.

Per esempio, noto che alcuni di questi ETF sono su base swap. Significa che l’ETF non investe direttamente nel sottostante. Piuttosto, il fondo stringe un contratto con un intermediario finanziario che si impegna a consegnare il rendimento dell’indice.

La replica swap espone al rischio di controparte, per cui devo decidere se accettare o meno questo rischio.

Noto anche che i fondi monetari hanno una certa difficoltà a replicare le performance dell’indice. Questo accade sia perché detengono cash sia perché i costi di transazione hanno una certa incidenza quando si investe in scadenze così brevi.

Di contro, i fondi monetari possono essere ben diversificati. Questo mi permette di eliminare il rischio di credito dei singoli emittenti.

Inoltre, i fondi monetari quotati come gli ETF sono facilmente liquidabili.

#4 - Pronti contro termine

I pronti contro termine sono contratti tra un investitore e un intermediario, come una banca.

La banca funge da venditore, mentre tu sei l’acquirente.

La banca ti cede un certo numero di titoli con consegna immediata (detta “a pronti”), in cambio dei tuoi soldi.

Allo stesso tempo, il venditore si impegna a riacquistare da te il basket di titoli a un certo prezzo (di solito più alto) ad una certa data futura (cioè “a termine”).

Quindi tu presti i soldi alla banca, mentre lei ti presta dei titoli con la promessa di riacquisto.

In media, questo contratto dura tra 1 e 3 mesi. In genere non si arriva nemmeno a un anno.

Che titoli ti presta la banca?

Titoli di stato, per la maggior parte.

Se investi in un contratto a pronti contro termine, sostieni due rischi principali.

Il primo è il rischio di insolvenza. Se l’emittente del sottostante fallisce, la banca potrebbe rifiutarsi di riacquistare i titoli.

Il secondo è il rischio di controparte. Se la banca che ti ha venduto il contratto fallisce, a chi lo rivendi?

#5 - Buoni fruttiferi postali

I buoni fruttiferi postali sono emessi solo da Poste Italiane e Cassa Depositi e Prestiti.

I buoni fruttiferi godono della garanzia dello Stato italiano, e sono prodotti storicamente considerati sicuri. Per questo motivo, sono da sempre utilizzati come strumenti di risparmio per investire sicuro ed evitare le oscillazioni dei mercati finanziari.

Si tratta di strumenti a reddito fisso che possono aiutare i risparmiatori a pianificare i propri obiettivi finanziari.

Mentre in passato i buoni fruttiferi offrivano rendimenti competitivi, oggi le cose sono un po’ diverse.

I buoni fruttiferi faticano a generare rendimenti competitivi, anche se dal 2023 sono tornati ad offrire tassi del 3% annuo su quasi tutta la gamma:

In ogni caso, non mi dimentico che anche Poste Italiane non è un soggetto a rischio zero. La garanzia offerta dallo Stato italiano non è più elevata di quella di cui godono i classici BTP.

Se voglio rimanere nel mondo delle Poste Italiane ma preferisco un prodotto meno vincolante dei buoni fruttiferi, allora darò un’occhiata alle offerte supermart dedicate ai possessori del libretto smart.

Per concludere, i buoni fruttiferi postali sono un prodotto adatto ai risparmiatori avversi al rischio che accettano di ottenere un rendimento inferiore ad altre soluzioni disponibili oggi.

Psss!

Stai trovando valore?

Oltre mille lettori seguono questo blog! Ti unisci a noi?

#6 - Polizze gestione separata

Le polizze che investono in una gestione separata sono considerate molto sicure.

Le gestioni separate prevedono una composizione prudenziale degli investimenti, in quanto il sottostante principale è rappresentato da titoli di stato.

Queste polizze possono anche godere dell’impignorabilità e dell’insequestrabilità, sotto alcune condizioni.

Si tratta di prodotti pensati per fini previdenziali, oppure per permettere di parcheggiare la liquidità in obbligazioni senza che l’investitore percepisca le oscillazioni dei mercati.

Le polizze gestione separate sono state dei buoni prodotti fino al 2021-2022, quando i loro rendimenti erano competitivi rispetto al resto del mercato obbligazionario.

Queste polizze hanno però perso appeal, motivo per cui nel 2023 non convengono più.

Leggi:

Non mi dimentico che, inoltre, le polizze di questo tipo possono soffrire il rischio di controparte, in alcuni casi.

Il caso Eurovita è l’esempio recente più lampante.

#7 - Obbligazioni e titoli di stato

Quando si parla di obbligazioni devi immaginare due “pianeti”.

Il primo è quello dei titoli di stato. Il secondo è quello delle obbligazioni societarie, cioè di aziende.

All’interno di ciascuna categoria, puoi investire in titoli a breve, media o lunga scadenza.

Inoltre, puoi scegliere se investire in obbligazioni che staccano una cedola a tasso fisso, a tasso variabile oppure che non staccano cedole (zero coupon).

Ecco alcuni esempi:

Abbiamo già trattato il caso dei titoli di stato a breve scadenza, che è un investimento considerato a bassissimo rischio.

Se allungo le scadenze delle obbligazioni, il rischio aumenta.

Per esempio, quando le scadenze si allungano, le obbligazioni diventano più sensibili ai tassi di interesse.

Esiste infatti una relazione inversa tra tassi di interesse e prezzi delle obbligazioni.

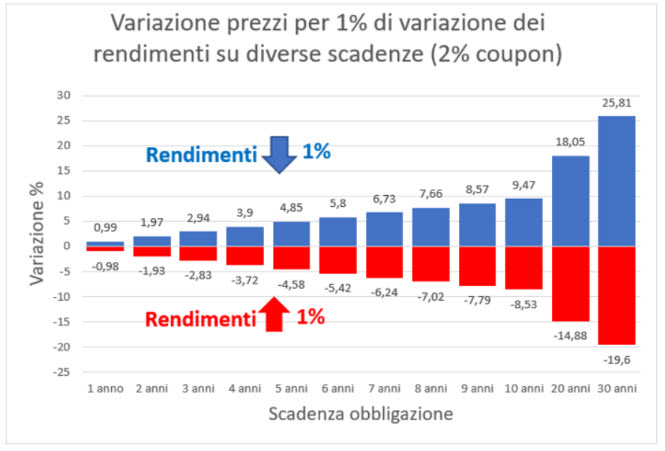

Per esempio, se prendo un’obbligazione a 20 anni che stacca una cedola del 2% e i tassi aumentano dell’1%, il prezzo del titolo scende di quasi il 15%:

Inoltre, su scadenze lunghe devo domandarmi se l’emittente sarà in grado di rimborsare l’obbligazione anche tra molti anni. Sostengo quindi un rischio di credito non trascurabile.

Di solito, quando si allungano le scadenze allora aumentano anche i rendimenti (maturity premium), ma non sempre.

Per esempio, oggi se investo in un BTP a 15 anni o 50 anni ottengo lo stesso rendimento, che è intorno a 5% annuo (ellisse blu):

Questo mi fa capire che ad oggi non c’è un grosso premio per investire nelle scadenze più lunghe.

Inoltre, ci sono rendimenti interessanti anche nella parte corta della curva dei rendimenti.

Devo quindi decidere se vale la pena rischiare di più investendo sui titoli di stato a lunga scadenza per portare a casa un rendimento solo poco più elevato di quello che otterrei sulle scadenze più brevi.

#8 - Il BTP 10 anni è sicuro?

Quanto è sicuro il BTP a 10 anni?

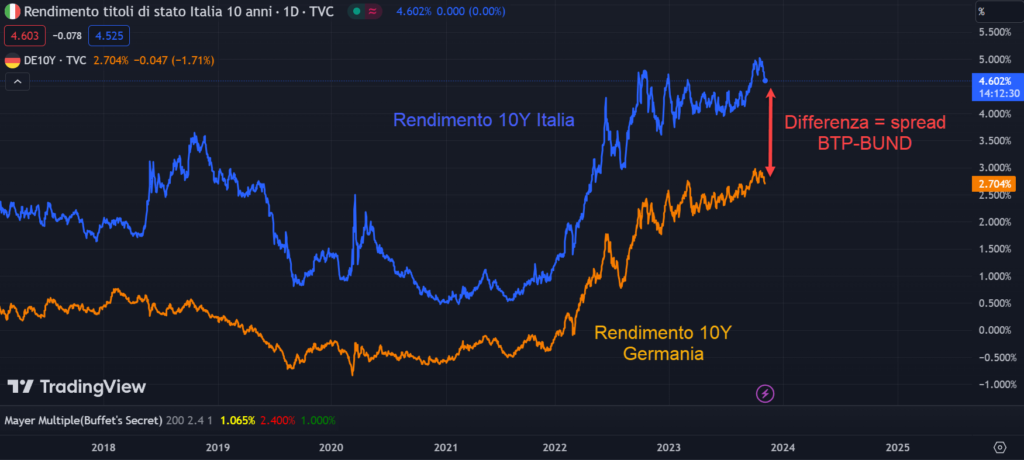

Gli investitori usano una sorta di “termometro” per capire quanto è sicuro un titolo obbligazionario: lo confrontano con un altro titolo di pari durata e con la massima affidabilità percepita.

Per esempio, nel caso del BTP si tende a confrontare i rendimenti del decennale italiano (BBB) con quelli del decennale tedesco (AAA):

La differenza dei rendimenti di questi due titoli viene chiamata spread BTP-BUND.

Lo spread riflette abbastanza bene il rischio di credito percepito dagli investitori sui diversi Paesi.

Quanto più è basso, e tanto più l’investimento viene considerato sicuro.

Oggi lo spread BTP-BUND è di circa il 1,90%, cioè 190 punti base.

Ciò significa che, ad oggi, gli investitori chiedono di essere remunerati circa il 1,90% in più per detenere il BTP a 10 anni rispetto al bund tedesco a 10 anni.

Noto che la percezione nei confronti dell’Italia non è peggiorata nell’ultimo periodo, ed è migliorata rispetto al biennio 2018-2019, dove lo spread aveva superato il 3%.

Tuttavia, uno spread btp-bund di 190 punti base non è affatto trascurabile. Significa che il rischio percepito sull’Italia è consistente.

Per spiegarmi meglio, estendo la mia ricerca.

Valuto quindi lo spread di altri titoli di stato rispetto al decennale tedesco, così da fare un confronto più ampio.

Per esempio, includo nella mia analisi anche il titolo di stato a 10 anni della Grecia e della Francia:

Noto che il titolo greco a 10 anni ha uno spread contro il bund tedesco più basso di quello italiano.

Investire nelle obbligazioni greche a 10 anni è considerato più sicuro rispetto a investire nel BTP a 10 anni!

Vedo inoltre che un titolo come il decennale francese ha uno spread contro il bund tedesco di soli 60 punti base.

In conclusione, il BTP con scadenza 10 anni è percepito come uno dei più rischiosi dell’area Euro, più rischioso addirittura del titolo decennale della Grecia.

Mi chiedo dunque se valga la pena investire molto denaro nel debito italiano per un tempo così lungo, vista la qualità abbastanza bassa di questo investimento.

In questo contesto, individuo nella proposta di escludere i BTP dal calcolo ISEE una pura manovra di marketing del governo.

#9 - Obbligazioni societarie

Le obbligazioni societarie di solito sono più rischiose dei titoli di stato, e in genere rendono di più.

Per valutare la rischiosità dell’investimento in obbligazioni societarie, si utilizzano delle scale di punteggio simili a quelle presentate poco fa.

Tuttavia, c’è differenza tra investire in titolo obbligazionario AAA governativo oppure societario.

Il merito creditizio delle aziende può deteriorarsi molto più in fretta.

Per esempio, ad aprile 2002, le obbligazioni senior della società WorldCom godevano del punteggio di rating “A”, assegnato da Moody’s.

Il punteggio scese di settimana in settimana fino a che, a luglio dello stesso anno, l’azienda fallì. Chi aveva comprato le sue obbligazioni si ritrovò con carta straccia tra le mani nel giro di tre mesi.

In Italia, le obbligazioni societarie più collocate sono quelle bancarie.

A volte le banche propongono infatti ai propri investitori di comprare le loro obbligazioni.

Le obbligazioni delle banche possono diventare improvvisamente pericolose perché nel caso in cui la banca dovesse avere problemi finanziari, può rifarsi sui suoi azionisti e obbligazionisti.

Sono le cosiddette “operazioni di salvataggio interne”, o bail-in, come accennato prima.

Inoltre, le obbligazioni societarie non hanno un mercato molto liquido, e spesso la controparte nelle transazioni è la società stessa. Questo mi fa pensare che potrebbe non essere semplicissimo per me vendere le mie obbligazioni.

Noto anche che l’emittente potrebbe riservarsi il diritto di esercitare un’opzione call sulle sue obbligazioni societarie. In questo caso, l’azienda potrebbe richiamare e rimborsare le sue obbligazioni in anticipo, prima della scadenza.

Questo potrebbe essere uno svantaggio per me.

Di solito infatti questa manovra avviene quando i tassi scendono. A me piacerebbe continuare a detenere un titolo che paga una cedola elevata, ma all’azienda no, perchè per lei è costoso. La società richiama dunque l’obbligazione e la rimborsa in anticipo, e poi si rifinanzia con una nuova obbligazione che offre un tasso inferiore.

Non mi dimentico inoltre che sui rendimenti generati dalle obbligazioni societarie pago il 26% di tasse.

È sicuro investire in immobili?

Molte persone pensano che gli investimenti immobiliari siano sicuri e a rischio controllato.

Questo perché il “mattone” dà l’idea di solidità e di garanzia.

Tantissimi credono anche che comprare casa sia di per sé stesso un investimento, e che vada fatto a prescindere.

In realtà, bisogna distinguere tra acquistare un immobile per investimento e un immobile per uso abitativo personale.

Per esempio, se compro un immobile per viverci dentro, non incasso nessun affitto e quindi non è un investimento per definizione. Al più, può essere un acquisto intelligente di un bene durevole.

I veri investimenti immobiliari sono infatti tipologie di investimento specializzate. Ottenere rendimenti superiori rispetto a quello offerto storicamente dai mercati azionari non è semplice.

Non solo, gli investimenti immobiliari richiedono anche tempo, pazienza, e molte risorse.

Per esempio, se decido di investire in immobili dovrò considerare – oltre a un esborso massiccio di soldi – anche il tempo personale che dedico a:

- ricerche

- sopralluoghi

- relazioni con banche, notai, intermediari

- tutta la burocrazia prevista

Per via di tutto questo, gli investimenti immobiliari richiedono competenze di settore e un’operatività complessa.

Non solo, se compro un immobile e lo metto in affitto devo anche preoccuparmi di trovare un buon affittuario, il che comporta ulteriori rischi e potenziali problematiche.

Ma comunque gli immobili salgono sempre di prezzo, giusto?

No. Sbagliato.

Ecco come è cambiato il prezzo medio degli immobili in Italia negli ultimi 8-10 anni:

Come vedi, gli immobili in Italia si sono deprezzati in media del 10% negli ultimi 8 anni.

Il concetto è che dipende da dove si trova l’immobile.

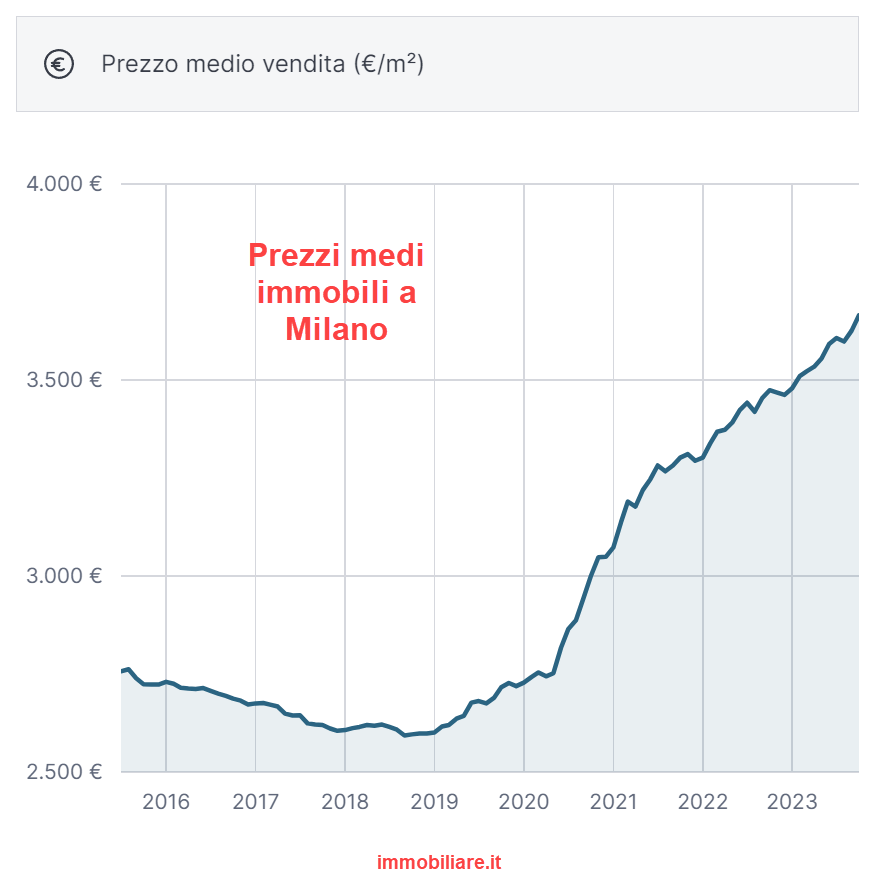

Come controesempio, guarda i prezzi medi di Milano nello stesso periodo, cresciuti di oltre il 30%:

Cosa concludiamo?

Concludiamo che i prezzi degli immobili dipendono soprattutto dalle dinamiche di domanda e offerta, e quindi dalla posizione dell’immobile.

Non è semplice trovare gli affari giusti, e se sbaglio posso rimetterci decine di migliaia di euro.

Proprio per questi motivi il mito del mattone sicuro è, appunto, solo un mito.

Come dici?

Vuoi investire in immobili senza acquistarli?

Ok, puoi farlo con un ETF REITs.

Hai letto fino a qui?

Vieni con me.

Ho tanto da dare.

Beni rifugio

L’oro è considerato un bene rifugio, e spesso viene associato ad un investimento sicuro.

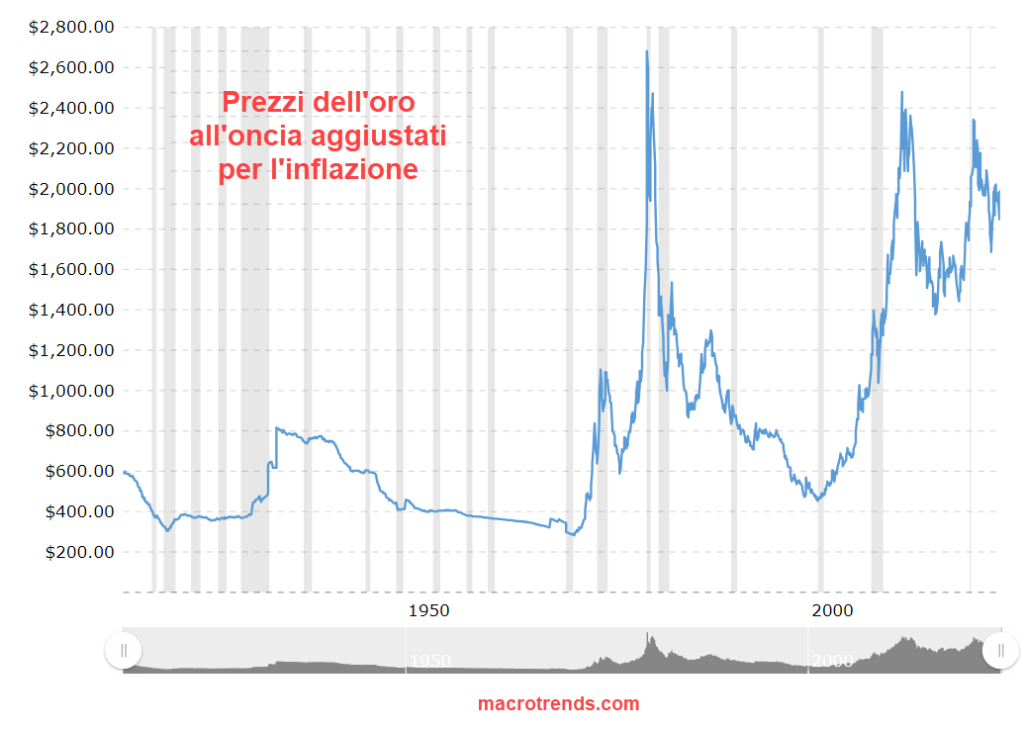

Al contrario, l’oro è uno degli asset più volatili in assoluto:

Per esempio, se aggiustiamo per l’inflazione il prezzo dell’oro nella sua storia, scopriamo che tra il 1980 e il 2000 l’oro ha perso oltre il 70% del suo valore.

Poi dal 2000 al 2011 il prezzo è quasi quadruplicato.

A causa di questa volatilità, non si può dire che l’oro sia un investimento sicuro.

L’oro viene definito “bene rifugio” perché, in alcuni contesti di mercati turbolenti, tende a guadagnare valore e a proteggere gli investitori.

Questa sua caratteristica si inserisce molto bene in una strategia diversificata.

Ma ciò non significa che l’oro sia di per sé stesso un investimento a basso rischio. Anzi.

I mercati azionari sono sicuri?

Investire soldi nei mercati azionari è sicuro?

La risposta è, ovviamente, no.

C’è però un modo semplice per investire nei mercati azionari evitando i rischi di rovina e massimizzando le probabilità che le cose vadano bene.

I mercati azionari vanno infatti approcciati con pazienza, metodo e con gli strumenti giusti.

La pazienza serve perché i mercati azionari possono richiedere molto tempo prima di generare frutti.

Il metodo in cui investo è essenziale, in quanto definisce la mia strategia.

Per esempio, posso approcciare i mercati azionari con un PAC tradizionale o un PAC Value Averaging.

Se uso queste semplici strategie, la probabilità di ottenere buoni rendimenti aumenta moltissimo.

Infine, se diversifico bene attraverso un buon ETF globale ad accumulazione evito il rischio di eccessiva concentrazione e quindi il fallimento totale.

Non mi dimentico inoltre che, nel lungo periodo, sono le azioni ad offrire le migliori chances di successo contro l’inflazione.

In azione

In questo articolo abbiamo visto la lista dei migliori investimenti sicuri disponibili sul mercato.

Abbiamo scoperto che molti prodotti che vengono ritenuti a basso rischio, come titoli di stato a lunga scadenza o obbligazioni corporate, in realtà non lo sono.

Non solo, nel contesto di oggi gli investimenti sicuri non tengono il passo dell’inflazione, e questo spinge gli investitori ad assumersi dei rischi.

Abbiamo anche concluso che investire in immobili in modo sicuro non è semplice, e spesso richiede conoscenze specialistiche.

Beni rifugio come l’oro tendono ad essere molto volatili, per questo motivo andrebbero inseriti in un portafoglio diversificato.

Infine, i mercati azionari sono senza dubbio volatili, ma con una strategia giusta e alcune accortezze tecniche si possono evitare i rischi di rovina.

Che ne pensi di questa lista?

Hai qualche investimento sicuro in portafoglio?

A presto,

Francesco

4 risposte

Buongiorno Francesco. Bell’articolo, chiaro e nel contempo dettagliato. In merito alle obbligazioni/Titoli di stato preferisco gli ETF obbligazionari inseriti in un portafoglio diversificato. Cosa ne pensi di EGRI? A me piace molto. È in euro e ben diversificato tra government e corporate. Un saluto.

Ciao Giulio, grazie per il complimento, felice di averti come lettore. Riguardo ad EGRI la penso come te, e cioè è un buon ETF obbligazionario diversificato con gran parte del sottostante in euro. Il rischio di cambio è infatti limitato a poche emissioni. Come tutti gli ETF obbilgazionari che hanno una duration non irrilevante (e che non diminuisce nel tempo), anche questo fondo sta soffrendo nell’ultimo periodo. Pertanto, va calato in una strategia diversificata e confrontato rispetto all’uso di titoli singoli.

Grazie mille. Tutto spiegato in maniera molto chiara e semplice. I contenuti molto interessanti per una neofita come me.

Ciao Romina, benvenuta e grazie del complimento!